美國三大汽車巨頭工人罷工,日本汽車公司或從中受益。而其美國汽車制造商可能會陷入勞資談判,從而損害銷售。

了解到,美國市場是許多日本汽車制造商的重要收入來源,因此美國的勞動行動可能會給豐田、本田和日產等企業帶來有利的市場環境。盡管美國汽車制造行業三大巨頭拒絕了工會提出的四年內漲薪40%的要求,但罷工似乎得到了美國公衆的廣泛支持。

Eastspring Investments Singapore Ltd.的投資經理Oliver Lee表示:“如果美國的罷工持續時間較長,導致供應中斷,日本汽車公司將處於有利地位,從中受益。考慮到更強的定價能力和當前的成本前景,日本汽車制造商在我們看來仍然具有吸引力。”

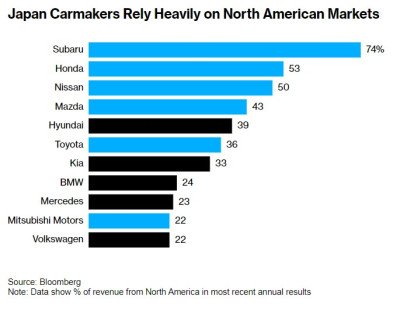

當然,美國的罷工也有利於其他地區的汽車制造商,包括韓國和德國的企業,但日本公司的超額表現空間更大,因爲他們佔據了美國市場份額的三分之一。這爲這個行業提供了一個迫切需要的推動力,因爲之前他們因爲在電動汽車开發方面反應遲緩而表現不佳,並且在市場擔心日元貶值優勢減弱的情況下,給市場帶來了額外的強心劑。

野村分析師表示,這次罷工從9月15日开始,可能會持續約40天。他們說,這將導致約30萬至50萬輛汽車的產量損失。除了短期的供應中斷之外,美國的工資成本看起來也會大幅上漲,增加了非美國汽車制造商的競爭優勢。

野村分析師Masataka Kunugimoto和Anindya Das在9月22日的報告中寫道:“投資者應該注意到,美國汽車工人的工資將比其他地區增長得多。”同時,他們保持了對豐田汽車(TM.US)和日產汽車(NSANY.US)的“买入”評級。野村證券預計,在未來四年內,美國三大巨頭的工資將增長26%。

由於日元今年已經貶值了12%,過去三年貶值了近30%,日本出口商的成本已經相對便宜了。而Lee表示:“日本車企看起來相當有競爭力,尤其是在目前日元疲軟的情況下。”他補充說,雖然日本工人的工資也在上漲,但美國的工資壓力可能會更大。

事實上,在過去幾年表現不佳之後,由於他們在電動汽車競賽中落後於其他人,日元貶值已經成爲2023年日本汽車股票上漲的主要驅動力。以美元計算,東證運輸設備指數上漲了36%,而同等韓國指數上漲了16%,歐洲指數上漲了15%。

不過,由於其的估值已經遠遠高於歐洲和韓國的同行,一些分析師說,爲了使這次上漲持久,他們需要在電氣化轉型方面做得更多。東證運輸指數的市盈率爲11倍,是韓國和歐洲同行的兩倍。

Pictet Asset Management Japan Ltd.的高級研究員Shinichi Ichikawa指出,對於日本汽車制造商來說,美國持續罷工的前景可能會給他們一個稍微多一點時間的機會,問題是他們能否充分利用這個機會。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國汽車業罷工愈演愈烈,日本車企“躺贏”?

地址:https://www.breakthing.com/post/100010.html