繼2021年一波上市熱潮後,物業管理行業IPO速度放緩,加之地產進入下行期,資本市場對物企熱情明顯消退。

背靠大樹好乘涼?

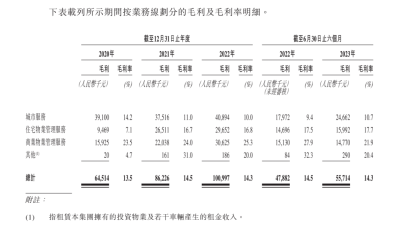

招股書顯示,經發物業是一家扎根陝西省且業務布局中國西北部的綜合城市服務及物業管理服務商。 截至2023年6月30日,公司已訂約向139個項目提供公共物業、住宅物業、商業物業管理服務,總合約建築面積爲1490萬平方米,總管面積爲1340萬平方米。 如果以2022年陝西省內在管建築面積計,公司以約1.7%的市場份額,在該市場物業服務百強中排名第一。 而如果以2022年城市服務收入計的話,公司也以約4.6%的市場份額在陝西省物業管理公司中位列第一。 不過這個成績在很大程度上,得益於公司的國資基因。根據招股書,本次IPO前,經發控股直接持有公司10%的股份,並通過經發集團間接持有公司90%股權。 據悉,經發控股是由國家級西安經濟技術开發區管理委員會組建的大型國有獨資企業,下轄經發集團、經开金控、城建集團以及產發集團。 其中,經發控股持有經發集團88.5%的股份,陝西金融資產管理股份和建信金融資產投資則分別擁有經發集團7.10%、4.4%的股權。 這樣來看,公司最終實控人其實爲經开區管委會,受益股份達90.1672%,並擁有100%表決權。如此看來,公司確實是“根正苗紅”的國資背景。 而作爲“根正苗紅”的國資物企,經發物業“手握”大量政府項目。 據招股書,經發物業目前主要有三大業務方向,分別是城市服務、住宅物業和商業物業,其中城市服務收益佔比最大。 不過實際上,公司的城市服務業務主要是指向政府機構和公共機關提供城市服務。 2020年-2022年及2023年上半年(下稱“報告期”),公司分別實現收入4.77億元、5.94億元、7.07億元及3.91億元。同期,實現淨利潤分別爲2663.2萬元、3115.5萬元、3743.9萬元及2521.6萬元。 其中,2020-2022年,城市服務業務收益分別爲2.75億元、3.42億元和4.1億元,增長迅猛。 且城市服務業務的收入佔總收益比重接近58%,在2023年上半年佔比更是達到59.2%,逐步提升。不過雖有“大樹”庇護,公司發展也並非高枕無憂。 報告期內,作爲公司核心收入來源的城市服務業務,毛利率出現持續下滑,招股書顯示,2020-2022年,該業務毛利率分別爲14.2%、11%及10%,2023年上半年有小幅度回升,但也只有10.7%的水平。  而根據中指研究院此前發布的《2023中國物業服務上市公司TOP10研究報告》顯示,2022年物業行業營業收入均值46.44億元,同比增長19.38%;淨利潤均值爲3.66億元,回落至2020年水平,同比大幅下降30%左右:毛利率均值較2021年也有所下降,爲24.91%,下滑了4.19%。 如此對比來看,公司的毛利率水平目前與同行均值存在較大差距。

而根據中指研究院此前發布的《2023中國物業服務上市公司TOP10研究報告》顯示,2022年物業行業營業收入均值46.44億元,同比增長19.38%;淨利潤均值爲3.66億元,回落至2020年水平,同比大幅下降30%左右:毛利率均值較2021年也有所下降,爲24.91%,下滑了4.19%。 如此對比來看,公司的毛利率水平目前與同行均值存在較大差距。

依賴症何解?

IPO日報記者發現,目前公司對於關聯方的依賴度較爲嚴重。一方面,西安經开區管委會爲公司貢獻了絕大部分的城市服務收入。 具體來看,報告期內,公司向西安經开區管委會提供城市服務的收入分別爲1.86億元、2.02億元、2.25億元及1.13億元,分別佔公司總收入的39%、34%、32%及29%。 而物業管理服務方面,也存在相當一部分的收入來自公司股東經發控股。報告期內,來自經發控股的收入分別爲3350萬元、16060萬元、17170萬元及8570萬元,佔公司總收入的28%、27%、24%及22%。 另外,目前公司的業務主要集中在陝西省,且集中度相當之高。招股書顯示,報告期內,公司來自陝西省的收益佔總收益的比例高達99%。 而且從地理分布上來看,雖然目前公司業務布局已擴展至全國4個城市,分別是西安、韓城、銅川、石河子。 但公司在管項目其實主要還是集中在西安地區,據招股書,目前西安在管項目達115個,佔比高達85%。 且相對於頭部上市物業管理公司,經發物業的在管面積相對較小。數據顯示,公司的在管面積在上半年公布在管規模的49家物企中,只能排在倒數第五的位置,與“物管一哥”碧桂園服務的10億方的在管面積相比,相差了75倍。 而公司在業務布局集中度如此之高的情況下,面對當前競爭激烈的物業管理行業,如果無法通過公开招標或直接參與獲得新的城市服務協議,或未能重續現有的城市服務協議,可能會影響公司的經營業績。 對於此次公开發行上市,公司在招股書中並沒有披露具體金額,不過對於未來計劃及所得款用途,公司表示,除了繼續參與競標外,公司預計將一部分資金用於收並購,選擇標的將主要聚焦於西北地區(包括陝西與新疆),要求在管建築面積超過100萬平方米,最近財政年度的年度收益不少於2000萬元或年度除稅後淨利潤不少於200萬元,以及在管物業組合多樣化等。 此外,公司還計劃通過上市募資更新公司業務所需的硬件設施,比如以新能源汽車替換用於提供城市服務的汽油車(如清掃車及垃圾車),以減少燃油成本,以及進一步开發智慧物業管理系統等。 如此看來,公司目前的擴張需求可謂迫切,那么此次能否順利IPO補血,對公司來說就顯得至關重要,如果此次成功上市,能夠順利募資的話,公司或許還有機會在眼下激烈的物業市場競爭中取得一席之地。END

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:毛利率下滑,對關聯方依賴度高,經發物業未來有憂...

地址:https://www.breakthing.com/post/100036.html