GX18指數

2020年12月18日,公衆號發布了觀新18指數。

我在長期維護GX18,每周日在發布周報。

我用等權方式計算指數變化。

以2020年12月18日爲基准,初始1000點,82周報714.82。

當前權重top5是特斯拉TSLA,ZIP,拼多多PDD,阿裏巴巴BABA,DDOG。

關於每支GX18成分股,我都有預期估值,我正在挨個聊,以挖掘它們成長的價值。我會在長期維護迭代這個指數,吐故納新。

關於我在財報跟蹤文裏常用的標的估值表格,我做了一些標注,剩余的數據都有表頭,應該很好理解。

本周財報跟蹤:

TSLA特斯拉22Q2財報跟蹤,6月產銷反彈,預計未來一年再現萬億市值特斯拉

特斯拉的財報預約都很早,基本都是美股大公司第一槍。特斯拉Q2相比Q1實際上是不及預期,但是股價回撤得多了也就超出了“當前”的預期了。

我認爲2023年內,特斯拉的估值中樞將穩定在1萬億美金市值。

美股的廣告商投放活動Q2仍然可能延續頹廢走勢。

由廣告營銷貢獻絕大部分營收的幾大社交平台,恐怕Q2財報都很拉胯。

SNAP和推特的財報都反應出了單用戶價值在持續下滑。

恐怕加劇市場擔憂幾大權重公司:谷歌以及FB的財報情況。

指數估值

道指30,標普500,納指100的2022前瞻PE截止本周收盤約是16.6,17.18,22.41。大約比2019年初(疫情爆發、美聯儲放水前一年)高出-3.2%,-1.5%,23.5%。

*納指100當前高點回撤26%

*科創50回撤率34%,創業板50回撤率25%

盡管當前熊途漫漫,但仍然要保持樂觀。如有必要我會一直在周報念叨未來18個月現牛市的,加油

中概互聯30

本周中概互聯30當前的(3年加權)PE約19.3,此前最低曾經跌至13.5x。A股場內跟蹤的ETF有159605,159607。

2022年中概股的業績會經歷明顯的低谷,所以2022的前瞻PE也許會升到40x以上,但是如果用22Q2的前後1.5年(總3年)加權平均的話,當前的動態20x左右市盈率仍然是比較貼近事實的!

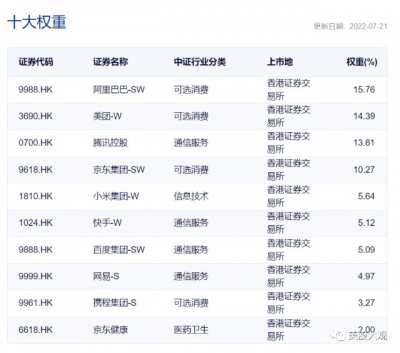

截止本周收盤權重如下:阿裏巴巴保持第一權重。

因爲成份股全部變成了港股,而只在美股上市的拼多多並消失在了前十權重中。但是指數中應當還包含了拼多多,所以我認爲是BUG,實際跟蹤的ETF不可能因此清倉拼多多。

跟蹤的中概互聯恆生科技的Q2財報:

夜報|小米22Q1財報跟蹤,業績符合預期

夜報|JD京東22Q1財報跟蹤,比預期要好!

夜報|騰訊22Q1財報跟蹤,財報有夠差

夜報|PDD拼多多22Q1財報跟蹤,業績超預期

夜報|BABA阿裏巴巴22Q1財報跟蹤,小超預期,靜待Q2業績底

夜報|快手22Q1財報跟蹤,業績略超預期,經營水平明顯提升

夜報|BIDU百度22Q1財報跟蹤,300億現金500億市值

美團22Q1財報跟蹤,業績超預期,年內最高看240

目前我認爲超出預期的是拼多多/美團,略優於預期的是京東/快手/百度,遜於預期的是騰訊,而小米/阿裏巴巴符合預期。

股王騰訊因爲連續兩個季度財報拉垮,我覺得Q4之前420會是一道難以逾越的天塹。這就會壓制所有的中概互聯和恆生科技ETF走勢。

盡管我認爲騰訊Q4前過不了420,但是300附近頗有吸引力,是低吸機會。

對比美股三大股指,我認爲中概互聯的估值已經合理。

ETF網格

此前發布的中概網格策略:中概互聯的網格交易策略

此前中概走強,我擴大了格子範圍,但是仍然將格子範圍圈定在了PE20x下方。這個20x的PE,大約是2022年中的前18個月以及後18個月的加權平均。2022年中概互聯網公司業績普遍下滑,預計2022年內PE會升到40x上方。

目前點位的中概30估值水平與標普500相當,低於納斯達克100。

貼一張標普500網格標作參考:

本周撈股

本周過篩港美新0支,建議評級0支。

幾周前跟蹤的港新:港新|02246快狗打車IPO,IPO估值水平不低

已經跌倒了我此前說的撈貨價格區間:50億港幣市值。

我還沒撈。

下周美股IPO公司一覽

下周IPO列隊,財務數據未抓取,暫未篩選。分析文會逐一安排,可關注美股IPO跟蹤專欄,有水位會下手撈的話,屆時在直播。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股大觀|82周報,特斯拉Q2开門紅,但是美股整體財報與小心

地址:https://www.breakthing.com/post/10009.html