近期,腫瘤醫療解決方案平台美中嘉和更新招股說明書,繼續衝擊港股市場,中金公司與海通國際爲其聯合保薦機構。根據Frost&Sullivan數據顯示,以2022年收入計,公司是國內最大的民營腫瘤醫療服務提供商之一。

那么,在人口老齡化加速的時代下,這家專注於腫瘤醫療賽道的公司是否值得一觀?

圖表一:美中嘉和招股說明書

數據來源:公司公告,格隆匯整理

行業領頭羊,稀缺屬性強千億級別的潛力賽道,發展前景可觀。

從市場規模來看,Frost&Sullivan以收入計算,我國腫瘤醫療服務市場的市場規模從2016年的2656億元增長至2022年的4951億元,復合年增長率爲10.9%,並預計2026年將達到人民幣7687億元,復合年增長率爲11.6%,保持穩健增長。其中,相較於公立機構,民營腫瘤醫療機構發展速度更快,2022年至2026年復合增速達到19.8%,預計2026年至2030年年復合增速將達到17.4%。

位列行業頭部,具有稀缺屬性。

根據弗若斯特沙利文報告,中國民營腫瘤醫療集團中,按截至2022年12月31日中國的自營或托管腫瘤醫療機構的數目計,美中嘉和排名第二。同時,按中國2022年的腫瘤治療賦能服務收入計,公司排名第二。

美中嘉和不僅與全美規模最大、設備最先進的綜合醫療集團梅奧診所達成战略合作,其還與美國乃至國際領先的知名癌症中心MD Anderson合作,定期召开大型學術年會,致力於爲國內外的腫瘤領域同行打造出一個國際化的學術交流平台。

值得一提的是,公司還是制定中國放射治療多項國家行業標准的主要制定者中唯一一家民營醫療機構。相較於目前市場上的腫瘤醫療服務機構,美中嘉和擁有最前沿、先進的質子治療技術,亦是擁有多間質子治療艙的少數中國民營醫療機構之一。這充分表明公司在放射治療領域的專業性和領先地位,也爲公司的業務發展提供了強大的支持和保障。

業內專業人士看好公司上市後的估值提升潛力。

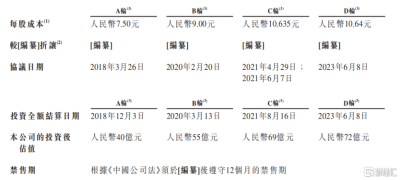

據公司招股書顯示,美中嘉和此前共計融資4輪,吸引了包括中金資本、中信興業和盛山資產等著名投資機構青睞。在新一輪融資中,也出現了著名藥企石藥集團的身影,2023年6月,石藥集團以每股人民幣10.64元入股公司股份,佔公司經擴大股份的4.17%。美中嘉和投後估值進一步增加至72億元,從每股成本來看,石藥集團的入股價格參考了上一輪的估值。

圖表二:公司融資歷史

數據來源:公司招股說明書,格隆匯整理

石藥集團的战略入股,有望助力美中嘉和後續在腫瘤治療領域的战略布局。石藥集團是國內知名老牌制藥企業,在抗腫瘤藥物領域研發上一直走在科學前沿。未來,隨着石藥集團與美中嘉和的強強聯合,有望爲患者提供更加多元化的治療方案,开啓腫瘤精准診療新時代。

2023H1營收增長98%,潛力深厚在不確定性的大環境中,展現出強大韌性。

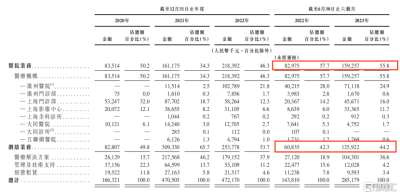

以公司收入爲例,公司2020年至2022年收入分別爲1.67億元、4.71億元和4.72億元,年復合增速達到68.49%。2022年及2023年上半年,公司收入分別爲1.44億元及2.85億元,同比增長高達98.3%。具體拆分而言,2023年上半年醫院業務部分貢獻1.59億元,較去年同期增長91.9%,此部分主要由於現有醫療機構收入不斷增長所致;網絡業務部分貢獻達1.26億元,較去年同期增長107.0%,主要是由於醫療解決方案業務得到發展、收入快速增長以及疫情影響消退所致。

圖表三:公司按提供服務劃分的收入情況

數據來源:公司招股書,格隆匯整理

整體資產表現穩健。

根據公司招股書顯示,2020年和2021年美中嘉和淨資產爲負,背後主要原因爲上市前投資者的款項需計提爲負債的慣常會計處理,在不需要計提後,公司淨資產在2022年轉正,截至2023年6月30日,公司資產淨額爲20.8億元。

多個業務增長曲线。

在人口老齡化加速的時代,衆多醫療機構都在探索將人工智能與醫療有效結合,助力“健康中國”發展。美中嘉和通過收購北京和信康的方式布局“AI+醫療”賽道。據了解,和信康正在开發頭部MRI人工智能引擎,將爲嘉和雲影遠程醫療信息診斷平台注入新的活力。短期來看,和信康還處於研發狀態暫時未能有較大的收入貢獻,但長遠看將進一步拓寬業務範圍和協同發展,未來收入可期。

小結

當前,我國腫瘤醫療服務市場存在着巨大的市場機遇,也蕴藏着衆多投資機會。作爲國內領先的腫瘤醫療整體解決方案平台,不僅擁有市場稀缺性同時也有充足的成長空間,未來值得期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:民營腫瘤醫療解決方案平台美中嘉和IPO:稀缺性與成長性共存

地址:https://www.breakthing.com/post/100166.html