能夠有幸站上AI這一時代風口的公司,2023年來的股價表現大概都不會太差。

以美圖公司(01357)爲例,就在部分投資者還不斷給它貼上“不務正業”、“熱衷炒幣”的標籤之時,公司的基本面和股價走勢卻似乎已有了不小的改觀。業績方面,23H1期間,美圖的收入和經調整歸母淨利潤分別達到了12.61億元(人民幣,單位下同)、1.51億元,同比增幅高達29.8%和320.4%。據悉,上半年美圖業績高增,背後一個重要原因便是AIGC驅動的影像與設計產品相關的訂閱業務顯著放量。

在強勁業績和AI概念雙重加持之下,美圖的股價表現也一改過去幾年間的萎靡不振。近期,美圖股價反復活躍,9月22日至27日間四個交易日裏該股已累漲19.35%。耐人尋味的是,9月28日美圖未能延續股價的升勢,反而低开低走,盤中跌幅一度擴大到7%。但拉長時間來看,今年來美圖的股價累計漲幅還是超過了130%。

認爲,在本已有不小的漲幅的基礎之上,近日美圖股價再度上探挑战前高,這或與消息面的刺激有關。據了解,日前美圖設計室上线“AI字畫”功能,用戶輸入文字後,可通過美圖AI技術將文字巧妙地隱藏到圖片中,在社交媒體上盡情展現創意。

然而,值得一提的是,美圖基本面和股價轉勢的同時,投資者也需要注意到影像及視頻工具整體市場規模增速已經趨緩,相關產品的用戶數量見頂這一趨勢料將無法避免。在此背景下,用戶付費率的變化則或將成爲美圖這類公司的勝負手。鑑於當前AIGC技術的演進對於相關公司的商業模式的影響仍存不確定性,且美圖尚處於訂閱業務發展的初期階段,現在便斷言美圖有着遠大的成長遠景恐怕依然爲時尚早。

AIGC加持基本面修復

作爲國內領先的“美學經濟”互聯網服務商,美圖公司的經營歷史可以向前追溯至2008年。發展初期,憑借美圖秀秀這一現象級爆款APP,美圖迅速佔領了消費者心智。不過,在此之後美圖也曾“跟風”大力布局手機業務,但受行業競爭加劇影響,最終公司的這一探索無疾而終。2020年以來,美圖开始改變付費策略,推廣會員訂閱制,並全面轉型SaaS服務。

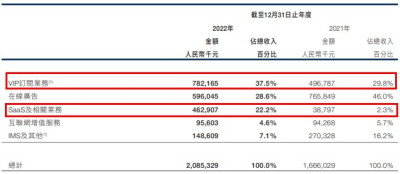

回溯美圖近年來的財務表現,2022年或許可視爲一個重要的分水嶺。該年度,美圖公司實現收入20.85億元,同比增加了25.2%;歸母淨利潤9414.2萬元,而去年同期爲-4451.4萬元,成功扭虧爲盈。

其中,美圖來源於VIP訂閱業務的收入同比增加了57.4%至7.82億元,佔總收入的比重達到37.5%,成爲公司的第一大收入來源。同期,美圖的SaaS業務規模也因收購外部公司而迎來了爆發式的增長,全年收入貢獻達到了4.63億元,佔比提升至22.2%。而該兩條業務线的放量,不僅填補了公司在线廣告等其他業務萎縮造成的業績缺口,還爲公司帶來了可觀的增量。

而結合美圖最新的財報來看,公司的訂閱業務繼續展現出了強大的吸金能力。23H1期間,公司的影像與設計產品業務實現收入6.02億元,同比勁增62.3%。值得一提的是,公司的此份財報的收入口徑有所調整,影像與設計產品業務收入包含此前的VIP訂閱業務、互聯網增值服務及SaaS相關業務項下的若幹收入。

而細究上半年美圖該業務放量的原因,一方面得益於整體訂閱滲透率的進一步走高,23H1公司付費滲透率已接近3%;另一方面,在AIGC賦能下工作生產力提高,爲用戶降本增效,這亦對公司形成了正向影響。

與此同時,得益於毛利率較高的影像與設計產品收入佔比提升,美圖的盈利能力也在向上修復。數據顯示,23H1期間美圖的綜合毛利率達到了59.8%,同比增加了8個pct。而經調整淨利潤更是增超3倍至1.51億元,利潤規模大幅增加。

長期成長邏輯尚待驗證

盡管接連披露的財報印證了美圖正處於基本面的上升通道,但對於二級市場上的投資者而言,若現在就斷言公司的長期成長邏輯已經牢不可破大概還是爲時尚早。

一方面,影像與視頻工具的行業用戶數量已經見頂,用戶規模的紅利基本耗盡。根據月狐數據,2021-2022年拍攝美化行業的月活與滲透率數據停滯不前,分別保持在5億左右和45%以下小幅波動。另據艾瑞咨詢,2022年中國影像數字化潛在市場空間爲125億元,分場景來看,商業攝影、醫美美妝、零售營銷、內容設計市場空間分別爲20億、50億、10億、45億元;而到2025年預期整體市場空間爲160億元,對應期間復合年增長率僅爲個位數。

在用戶規模已無多大想象空間的背景下,美圖想要更進一步或許也只能在提升用戶付費率上面下功夫。事實也正是如此,截至2023年6月底,美圖的月活躍用戶總數爲2.47億,較2022年底僅增長了1.7%。

而近年來AIGC技術應用日新月異,既幫助美圖的產品矩陣重塑產品形態,豐富產品功能,吸引新用戶流入,又提升了其作爲工具產品的使用效率,提振了用戶的付費意愿和付費空間。也正是因爲此,美圖的訂閱業務持續放量,進而拉動了公司整體的業績向上突破。

但必須注意的是,AIGC作爲新技術,其對於影像與設計領域的影響尚存在不可預測性,且美圖也仍處在訂閱業務發展的初級階段,商業模式未必成熟,未來在技術演變和市場供需動態調整的過程中,美圖能否持續兌現成長潛力依然有極大的不確定性。

此外,美圖還於今年6月中旬宣布推出自主研發的視覺大模型MiracleVision,而該模型未來也將是美圖發展AIGC功能的基石。誠然,進軍AIGC視覺大模型這一極具潛力的賽道乍一看確實吸睛,但同時這或許也會是一把雙刃劍。畢竟,大模型對於企業的現金流和研發能力也提出了更高的要求。未來,美圖的這一嘗試究竟是會幫助公司一飛衝天還是重蹈手機業務的覆轍,恐怕也只能留待時間給出答案了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:AIGC加持基本面修復 多頭狂歡下的美圖(01357)仍有成長邏輯瑕疵?

地址:https://www.breakthing.com/post/100439.html