這潑天的富貴終於輪到CXO了!

在單邊下跌半年多後,借着減肥藥的熱度,CRO指數(887787.WI)終於是站起來了,節前的最後一周,CRO指數漲幅超8%,個股亦紛紛大漲。

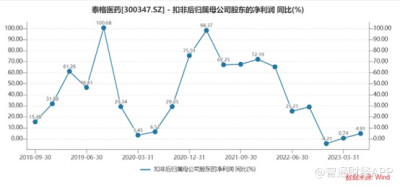

盡管CRO指數有較大的漲幅,但觀察發現,今年以來,大部分CXO企業股價表現不佳,尤其是泰格醫藥(03347)年內股價累計下跌近5成,是板塊表現最差的標的。泰格醫藥股價表現差,一方面由於CXO行業整體受市場影響的宏觀因素無疑是導致泰格醫藥股價變動的重要因素,但拋开外部因素,淨利增長失速引發的負面效應同樣不可小覷。

在手訂單持續增加,業績逐步恢復增長

就業績而言,上半年泰格醫藥實現營業收入37.11億元,同比增長3.25%;歸母淨利潤13.88億元,同比增長16.47%;扣非後歸母淨利潤7.93億元,同比增長2.86%。單看Q2,公司實現營業收入19.06億元,同比增長7.31%;歸母淨利潤8.20億元,同比增長21.72%;扣非歸母淨利潤4.12億元,同比增長4.91%。對於一向標榜高增長的CXO企業而言,個位數的業績增長顯然很拉胯。不過從泰格醫藥往年的單季度扣非增速來看,雖然Q2業績個位數增長,但跟前兩個季度相比,業績已然开始恢復增長勢頭。

盈利能力方面,上半年泰格醫藥毛利率爲39.72%,較去年同期的39.55%略微有所提升,主要在於公司業務恢復常態化,工作效率提升。

從分部業務來看,公司臨牀試驗技術服務毛利率由去年同期的36.9%上升至39.2%;臨牀試驗相關服務及實驗室服務毛利率從去年同期的43.4%下降至39.9%。

藥物臨牀明細來看,截至2023年6月30日,泰格醫藥正在進行的藥物臨牀研究項目爲772個,同比增長27.18%。且從時間段來看,今年上半年增加的項目數較去年下半年只多不少。但從新增項目的進度來看,去年下半年新增的多數爲I/II期項目,臨牀III期及往後總計261個,較2022年6月底新增23個。這在一定程度上拖慢了業績增長節奏。而今年上半年公司I/II期臨牀項目仍佔大頭,但III期及以後的較去年底增加33個,這也是公司今年上半年業績恢復增長的主要原因。

而在出海方面,作爲近年來國內CXO行業發展重頭戲,泰格醫藥的表現可圈可點。

數據來看,期內公司單一區域臨牀實驗503個,同比增長25.75%;多中心臨牀實驗62個,與去年底持平;海外項目207個項目,同比增長38.93%。這也從側面反映出泰格已具備开展國際多中心臨牀試驗的能力。

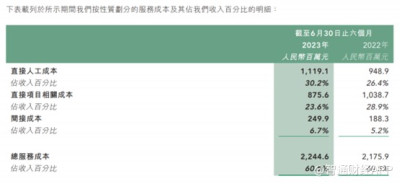

從成本和費用端來看,臨牀CRO是高度依賴人力的,因此隨着在手訂單和研究項目數量的持續增加,泰格醫藥人工成本規模擴張明顯。2023年上半年其直接人工費用成本達到11.19億元,在總營收中的佔比30.2%。

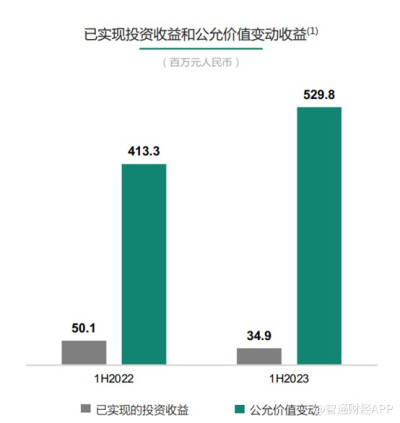

值得一提的是,與其他大多數CRO企業所不同的是,泰格醫藥在醫藥領域的投資也是相當成功,過去的高業績增長大部分源於成功的投資。截至2023年06月30日,泰格醫藥投資組合包括醫療行業的158家公司和59只基金,投資產账面價值爲106.3億元,退出投資收到3.8億元。按成本計價,2023年上半年泰格醫藥實現投資收益1.5億元。

從已實現投資收益和公允價值變動收益來看,上半年泰格醫藥已實現投資收益較去年同期下降30.34%,公允價值變動收益同比增長28.19%。已實現投資收益的下降,也是泰格醫藥歸母淨利潤增長表現緩慢的原因,而公允價值變動的增長,則意味着泰格醫藥對外投資仍存在較大的變現潛力,不過由於公允價值變動計入公司當期損益,因此表象上會仍會影響公司的當期利潤。

綜合來看,盡管上半年泰格醫藥的業績表現不如人意,但2022年公司新增合同金額96.73億元,截至年底累計待執行合同金額137.86億元,加上特定疫苗項目的开展擡高了同期基數,因此下半年公司業績仍舊值得期待。

創新藥投融資市場依舊不容樂觀,一體化布局+海外臨牀服務能力成看點

回歸行業來說,CXO企業的增長,依舊要看創新藥企的研發支出。據沙利文數據顯示,2022年中國CRO市場規模預計約爲130億美元,2024年預計約爲222億美元,2015-2022年CAGR爲25.85%;2022-2024年CAGR爲30.68%。

過去中國一直以仿制藥爲主,現階段正處於由低端仿制藥向創新藥轉型階段。與發達國家相比,中國的創新藥研發仍處於落後階段。

但由於中國龐大的患者基數、龐大的科研投入、利好創新藥的政策,中國創新藥發展迅速,增速遠遠高於世界平均增速。2016年實行《關於解決藥品注冊申請積壓實行優先審評審批的意見》,重點支持新藥等藥物的優先審批。次年中國上市新藥數量突增,達45個。2020年新修訂的《藥品注冊管理辦法》加快新藥上市審批速度,助力中國創新藥項目井噴式增長。2021年中國上市新藥數量出現小高峰,達82個。中國創新藥的臨牀申請和上市申請數量逐年增長。

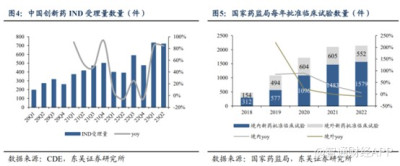

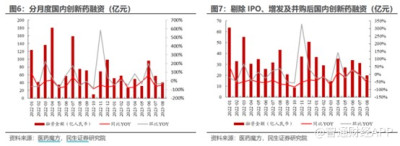

不過受生物醫藥投融資額度下降、《以臨牀價值爲導向的抗腫瘤藥物臨牀研發指導原則》和2022年新冠疫情頻發影響,創新藥行業受到明顯影響,根據東吳證券統計,2022年創新藥IND受理數量約爲1845件,同比僅增長1.3%。

而自2022年末疫情放开以來,由於新冠疫情期內新藥臨牀試驗推進慢,且基數低,因此2023年Q1和Q2創新藥IND受理數量增長明顯,Q1和Q2創新藥IND受理數量分別約爲730件和718件,同比增長83.9%、84.6%。得益於此,今年CRO企業業績亦有望得以復蘇。

不過由於國內創新藥融資端持續低迷,因此CRO企業依舊困難重重。2023年8月國內創新藥融資金額大幅下降,融資金額爲40.3億元,同比下降46.48%,環比下降29.17%。剔除IPO、增發及並購後,2023年8月國內創新藥融資金融爲20億元,同比下降53.92%,環比下降36.10%。

在生物醫藥投融資存在較大壓力的情況下,臨牀CRO行業內公司同樣面臨需求端的壓力,一體化布局的企業更具優勢。

值得一提的是,以前中國藥企以license-in 爲主,隨着中國創新能力越來越強,國內藥企的產品也被更多的關注到,顯示出一定的競爭力和吸引力,license-out 數量逐年增多。國 內藥企有研發的優勢,跨國藥企在資金、注冊、報批、商業化上有強大的優勢,這種雙向的合作會是今後的一個趨勢。

然而成功的 license-out 並不是件容易的事情。跨國藥企在選擇和國內外biotech合作的時候有截然不同的特點。對於國外biotech公司,跨國藥企傾向於合作比較晚期的產品线,寧愿拿更多的錢來降低研發失敗的風險;而和國內藥企合作的時候,更傾向於合作早期开發的管线,因爲對中國藥企臨牀試驗數據有一定的顧慮。

所以國內的biotech 公司如果最終目的是走向全球,海外上市、商業化,那么就要重視臨牀數據質量,在臨牀試驗設計之初就要考慮到與國際接軌,採用國際規範的標准來設計臨牀試驗。國際多中心臨牀試驗是對療效和安全性最客觀的評價指標,這樣帶來的挑战也顯而易見的,海外臨牀試驗不僅成本比國內高出數倍,海外臨牀管理人才也是一將難求。將來會有越來越多的出海醫藥企業選擇與成熟的臨牀 CRO 合作开展國際多中心臨牀試驗(MRCT)。

一體化布局方面,泰格醫藥建立了覆蓋全產業鏈的研發一體化服務平台,爲客戶提供包括臨牀前研究,臨牀开發與運營,一體化技術服務,上市後與真實世界研究在內的全流程研發服務與解決方案。上半年公司臨牀試驗相關服務及實驗室服務實現營收15.67億元,同比增長13.49%。子公司方達控股在蘇州新建超過8000平方米的臨牀樣品生產中心,方達醫藥蘇州安評中心獲得NMPA的GLP認證證書,合亞醫藥武漢研發中心正式开業,實驗室業務快速發展,一體化服務能力持續增強。

臨牀CRO屬於起步門檻較低但後期壁壘高的行業,大客戶復購的意愿、已經籤訂暫未執行的訂單金額不僅代表了過去的服務質量,也關系到公司業績增長。在客戶粘性方面,泰格醫藥的客戶留存率相對較高,根據公司2022年財報披露,泰格醫藥前五大客戶貢獻的應收額佔比約爲21.75%,較2021年提升1.75%。

對於臨牀CRO而言,業務人才無疑是最關鍵的資源。隨着臨牀試驗的增多,泰格醫藥的人均創收亦不斷增加。wind數據顯示,2022年泰格醫藥人均薪酬達到27.87萬元,人均創收則達到76.74萬元。不過由於2022年受新冠項目的影響,公司毛利率低等因素的影響,公司的人均創利亦出現明顯的下降。

海外臨牀方面,公司臨牀試驗技術服務能力逐漸得到海內外客戶的認可。截至2023年6月30日,泰格醫藥與美國33個州的超過100個研究中心开展合作。美國臨牀運營團隊規模較2022年6月30日擴大一倍,達到110人截至2023年6月30日,在美國地區進行中的臨牀試驗項目超過40個(包括單區域和國際多中心臨牀)。同時,公司大力發展醫療器械臨牀研究、藥物警戒、醫學翻譯等新興業務,2023H1 完成對克羅地亞 Marti Farm 的收購並實現與中國藥物警戒業務的整合。

如此來看,上半年業績表現不佳的泰格醫藥陣痛期或已過,在去年下半年業績低基數以及公司大量的在手訂單,下半年業績增長有望持續得以恢復。不過由於創新藥投融資市場尚未恢復,目前整個CRO行業依舊面臨較大的考驗,一體化或海外創收佔比較大的企業在業績方面具有較強的韌性。上半年泰格醫藥進一步增強一體化服務能力,臨牀試驗技術服務能力逐步得到海外客戶的認可,加上完成對克羅地亞Marti Farm 的收購,因此下半年其業績值得期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:CRO行業尚未化冰,股價腰斬+業績承壓的泰格醫藥(03347)能否迎轉機?

地址:https://www.breakthing.com/post/100441.html