圖:華潤萬象(01209)

內地樓市過去接二連三出現多個問題,相信經過這段時間調整後,整個行業應該截然不同。匯豐環球以“內房3.0”形容內地未來樓市生態環境,強者將會獲得更多市場份額。在行業集中下,房企的盈利能力是否相比以前更強就未知,只是有強大母公司背景的物管公司,應該也是受益者。本周介紹華潤萬象生活(01209),現價估值略嫌偏高,若果在今次內房低潮中,估值進一步下降,不妨分注收集。

首先由基本面看華潤萬象,去年營業收入88億元(人民幣,下同),按年升30%;核心淨利潤17億元,增長108%。截至去年底在管住宅及非商業物業項目總建築面積爲1.46億平米,增加37%;合同建築面積達1.85億平米,增長30%。商業運營及物業管理服務方面,已开業項目建築面積737萬平米,增加20%;合同建築面積1301萬平米,增加28%。

正當其他房企資金緊絀,需要變賣資產,華潤萬象就抓住時機,2022年以來先後收購中南服務、禹洲物業。興業證券對此指出,完成收購後,華潤萬象的合同面積將超過3億平米。除有向外收購潛力,華潤萬象大股東爲華潤置地(01109)今年初以來,在內地不同城市添購不少土儲,可說是賣地場合的常客,爲華潤萬象日後獲得新增管理面積有很大支持。

華潤萬象2021年度派發股息0.276元,派息比率36%。以派息比率角度,是中規中矩。可是股息率只有1%左右,略嫌低了點。再者,當大部分物管股市盈率跌至10倍多,甚至個位數字,而華潤萬象的往績市盈率仍接近40倍,那是否貴得有合理?要看看今年上半年盈利表現。招商國際預期,華潤萬象上半年盈利有兩成增長,且主要得益於收購新項目帶來的貢獻。

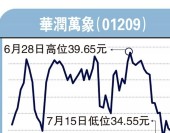

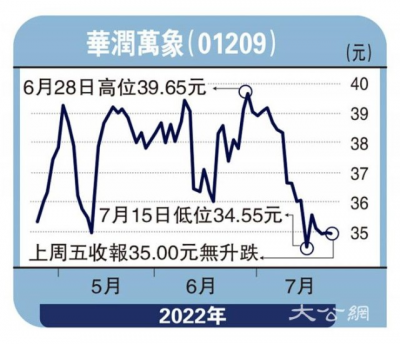

疫情拖慢內地上半年經濟,華潤萬象中期盈利增幅放緩,屬情有可原,但如果只有兩成增幅,股價或會因此出現調整。總而言之,華潤萬象上周五收報35元,投資者再耐心等待機會,如果股價調整至30元邊緣,再开始收集吧!

- 華潤萬象生活(01209)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:借並購壯大 華潤萬象30元收集

地址:https://www.breakthing.com/post/10048.html