巴菲特到底要不要賣比亞迪沒有?這個問題其實並不重要。

這種問題,只需浮出水面,就是一柄反映投資人內心的魔鏡:一面是化石能源立即呈現的短缺,另一面碳中和所亟需的百萬億級的投資。

首鼠兩端,市場隨之呈現十分明顯的蹺蹺板構造——化石能源板塊上漲的時分,電新板塊就相對低潮,反之亦然。

但巴菲特不一樣。在俯瞰芸芸衆生的視角裏,他能做到魔擋斬魔。

01西方石油,一個供應側的地道故事

和猶猶疑豫的芸芸衆生不同,巴菲特更喜歡用倉位完成最真誠的表達:

美國證券买賣委員會( SEC )最新的文件顯現,伯克希爾哈撒韋在7月5至6日期間,再次破費697,777,920美圓增持西方石油股票12,042,470股,买入的價錢介於57.26-59.05美圓,均勻價錢爲57.94美圓/股,也就意味着巴菲特至此已具有西方石油1.75億股,約18.7%的股份。

在巴菲特5月股東會訪談中,他對西方石油持倉邏輯語焉不詳,但他特意提到了石油儲量的問題:

“目前美國政府有上十億桶的儲量,雖然如今大家可能會覺得,這個國度有這么多石油儲藏是好事,但認真想想其實仍然不夠多——三到五年這些儲量就可能沒了,你也不曉得三五年後會怎樣。”

這句話給那些仔細的抄作業投資人以明白的线索:

在幾年前,巴菲特帶着100億美金支持的阿納達科股權搶奪战中,西方石油就曾經對阿納達科的未探明儲量做了比擬激進的估量: 兼並之後,西方石油+阿納達科的證明儲量到達了35億桶,但思索到在二疊紀的未开發地塊,西方石油未探明儲量與已探明儲量的價值曾經高達1:1,這意味着並購完成之後將來西方石油將具有極高的增儲潛力。

假設與估量分歧,將來西方石油證明儲量可以翻倍,巴菲特相當於今天就以558億美金市值和近300億美金負債的價錢,买入了大約70億桶證明油氣儲量,每桶證明儲量價錢在12美金左右。

對行業內人士來說,這個數字有其特殊意義:

自然資源研討公司Goehring & Rozencwajg Associates於2021年10月1日發布了標題爲“令人難以置信的萎縮的石油巨頭”的研討。

他們研討的四個石油巨頭,在2000年制定了一個目的,即每年增加5%的儲量。但是,四家企業都失敗了,它們的儲藏實踐上都在降落。

從2000年到2010年,四大巨頭在上遊資本支出上破費了6150億美圓。同期,他們消費了503億桶油當量,發現了411億桶油當量的新儲量,招致儲量替代率爲86%,且均勻發現和开發本錢爲每桶油當量 14.30美圓。

2010年至2020年間,上遊資本支出飆升至1.15萬億美圓。與此同時,這些公司消費了506億桶油當量,並發現了433億桶油當量的新儲量——與前十年十分吻合。

雖然上遊資本支出簡直翻了一番,但這些公司依然無法用新的儲藏來替代消費。事實上,雖然支出增加,儲藏替代率仍堅持在85%。效果沒有顯著進步,但尋覓和开發新儲量的本錢簡直翻了一番,從每桶油當量14.30美圓增加到 26.40美圓。

監管、法院和激進的 ESG 股東,都是招致這一結果的重要要素:

一面是容易开採的資源曾經被开發,另一面是ESG碳中和等外界壓力對油氣开採的壓力增大,資本市場對舊能源避而遠之,只會讓本不富有的石油勘探市局面臨更強力的供應側變革。

說到這,巴菲特逆勢入場邏輯其實曾經很分明了:

在油氣儲量提升非常艱難,疊加ESG壓力疾速放大的今天,买入了儲採比最優,估值吸收的油氣公司,待價而沽,巴菲特的行動樹立在一個地道的供應側买入邏輯之上。

02新能源的7尺資本門檻

說完了供應側,再來說說需求側的問題。

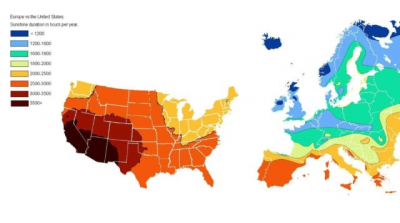

令諸多投資人對油氣企業駐足不前的問題,不斷都是將來需求預期不佳,新能源的技術進步和本錢降落讓一切的油氣企業都有所忌憚:光伏技術發電曾經能完成平價上網,而具有全球最圓滿光照條件的美國也曾經具有了疾速完成零碳發電的時機。

與歐洲比照,美國絕大多數區域年光照時長都超越2000小時,而歐洲則完整相反,大多數區域年光照都在2000小時以下。

假如不出不測,在風光條件出色的美國,光伏發電這一低碳新能源本應該像衆多ESG投資者所等待的那樣疾速鋪开,在光照條件最好的中央樹立大型集中光伏電站,然後用輸電網絡進入數百個城市,在黑夜和陰天雨雪天氣中用儲能設備調峰。

這套邏輯從2008年巴菲特入股比亞迪至今,講了整整14年: 圓滿的自然稟賦,風光平價上網,疊加比亞迪在電池範疇的技術,儲能技術+智能電網+光伏,將來的電動車和軌道交通,下一個愛迪生和比爾蓋茨。

但這一切到如今還是沒有發作。

是哪裏出錯了?

03老巴的能源幅員

思索到巴菲特在能源範疇的投資輕車熟路,巴菲特對美國能源市場的觀念常常有常人難以企及的洞見。

在致股東的信中,巴菲特指出了一個ESG投資人有意無意無視的問題:

美國的電力網絡需求停止大範圍改造,最終本錢將是驚人的。歷史上看,以煤爲根底的電廠常常位於靠近宏大的人口中心,但是,風能和太陽能電廠的最佳地點通常位於偏僻地域。

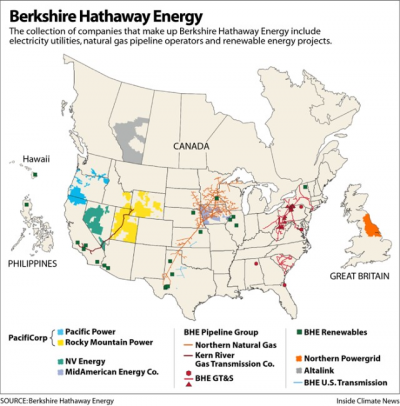

伯克希爾哈撒韋能源公司 ( BHE ) 正在建立輸電线路,將電力從偏僻地域保送到人口中心。但是,這樣的遠間隔輸電項目,前期資本开支十分宏大,一家電力公司需求先期投資數十億美圓進去,然後才幹產生少量收入。

更重要的是,輸電线路必需逾越州和其他司法管轄區的邊境,每個司法管轄區都有本人的規則和選區。伯克希爾哈薩維能源還需求與數百名土地一切者打交道,與再生能源發電廠和偏僻地域電網打交道,執行高復雜度的合同,

巴菲特不無戲謔的指出,無論是維護舊次序的化石能源既得利益,還是充溢夢想的新世界ESG投資者,大家都必需要認清理想:

美國能源體系的高度本地化和分權化,會讓光伏電站的推行進程無限延遲,這是任何新能源技術和稟賦都無法處理的問題。光伏發電所依賴的州際輸電线路是一項能夠帶來數十年穩定報答的投資,向清潔能源的過渡可能對生意有利,但需求無盡的耐煩。

04結語

巴菲特的觀念其實曾經再明白不過了:

假如連美國這樣的各方面稟賦爆棚的應許之地,向風光發電轉型的時間都要以十年爲單位計算;那么比亞迪和各種碳中和的王的估值模型中,短期的大量光伏投產和儲能需求假定,就難以支撐這些公司的極高估值。

站在巴菲特的角度判別,時間變量決議了他選擇西方石油而將新能源束之高閣:

西方石油的儲量都躺在二疊紀的公开,將來還將繼續开發,隨着全球化的倒退,化石能源在將來10年-20年都有可能面對時不時抽風的短缺和供給鏈擾動;

而作爲新能源的代表,比亞迪曾經將將來20年的增長折現,表現在比亞迪定價中,而美國碳中和的進度卻不以人的意志爲轉移。

行文至此,任誰都看得出來,這並不是一個很難的選擇題:時間的沙漏決議了一切。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:巴菲特賣不賣比亞迪,這個問題其實不重要

地址:https://www.breakthing.com/post/10065.html