圖片來源:東方IC

原本4月發布的財報,直到7月底,楓葉教育還是沒有發布。

7月18日,楓葉教育發布公告稱,信永中和因未能就時間和費用與公司達成共議已辭任核數師。中期業績依然遙遙無期。時至今日,楓葉教育已經停牌近三個月,股價跌至0.355港元。可2021財年全年,楓葉教育的持續經營業務的營收尚且達到9.41億元。

爲何楓葉教育突然陷入財報發不出來的困境?

不算難看的業績

實際上,從2021財年年報看,楓葉教育的經營業績並不算難看。

財報顯示,2021財年楓葉教育可持續經營業務營收9.41億元。對比2020財年的可比業務,同比增長143.9%。毛利潤爲4.16億元,同比增長164%。即便跟2020財年全年相比,這樣的營收規模是下降了38.4%。在面臨合規的教育機構中,屬於業績波動相對較小的。

如果將終止經營業務計算在內,楓葉教育全年營收21.51億元,同比增長40.7%,甚至出現了大幅增長。

學員方面,在2020/2021學年,楓葉教育入讀學生總數45829人,比2019/2020學年增加225人。截至2021年8月31日,楓葉教育擁有學校117所。其中,高中學校18所,初中29所,小學33所,學齡前教育學校34所,外籍人員子女學校3所。

當然,楓葉教育的虧損幅度也不小,持續經營業務年內虧損6.72億元,同比大幅由盈轉虧,總虧損更是高達31億元。但需要看到的是,持續經營業務的虧損主要是由於物業及設備、商譽、使用權資產及其他無形資產的一次性減值虧損所致。經調整的純利則高達6.1億元,同比實現了13.5%的增長。持續經營業務的盈利前景也是積極的。

在《民促法實施條例》發布後,楓葉教育雖然有不少義務教育及學前的學校,但並非需要全部剝離。根據2021財年年報,楓葉教育展示了三種方式:

將八所獨立高中注冊爲營利性學校,在這些獨立高中獲得單獨和營利性的經營牌照後,將合並到集團的綜合財務報表中。第二,向當地政府有關部門進行登記和備案,將幼兒園的牌照性質由“非營利性”幼兒園變更爲“營利性”幼兒園。第三,與地方政府協商,探討以下各項的可行性:1.通過轉讓、捐贈或其他合法途徑撤銷對提供義務教育的學校(包括小學和初中)的投資;2.就受影響學校在雙方都能接受的條件下協商未來可能的合作,包括繼續向受影響學校提供教育、運營、管理和輔助服務,以換取撤資後的服務費作爲回報。

理論上來說,年度營收依然接近10億元規模、盈利能力仍能保持,楓葉教育也許無法期待大幅增長,但至少也能慢慢走出低谷。

那么,楓葉教育究竟經歷了什么?

審計保留意見

在年報中,隱約透露了一些問題的徵兆。

實際上,楓葉教育的資產負債比率由截至2020年8月31日止年度的78.5%,增加至截至2021年8月31日止年度的243.5%,其真正的壓力在於能否挺過這段最艱難的周期。

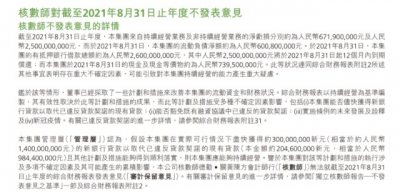

在2021財年年報中,楓葉教育的核數師給出了“不發表意見”的表態。而其中提到,集團來自持續經營業務及非持續經營業務的淨虧損分別約爲6.72億元及25億元,截至2021年8月31日,集團的流動負債淨額約爲6億元,有抵押銀行借款總額約爲26億元,其中25億元將於12個月內到期償還;而集團於2021年8月31日的現金及現金等價物約爲7.4億元。表明存在重大不確定因素,可能導致對集團持續經營的能力產生重大疑慮。

而到了新一財年的中期報,楓葉教育的財務問題开始密集爆發。

今年4月底,楓葉教育宣布延遲刊發中期業績,股票停牌,此後財報又兩度延期。直至今日,楓葉教育的中期財報依然不見蹤跡。

在5月16日的公告中楓葉教育提到,其收到核數師函件,內容關於翻閱中期業績過程中發現的若幹關聯交易。具體包含4項:1.第三方服務供應商經營的學校食堂管理費水平上升,楓葉教育已收到管理費3200萬元,該交易由受影響學校結算。2.向受影響學校收取的知識產權授權使用費2300萬元,相關合同無充分及合理的釐定依據。3.報告期內及往年以4000萬元購买的投資性物業缺乏記錄。4.受影響學校與該公司之間曾有大量資金流動,以及代受影響學校收取的學費及支付的資本开支。

由此來看,楓葉教育的業績存在諸多疑問。

而更加可疑的是,這半年間,楓葉教育兩次更換了核數師。今年4月,楓葉教育發布公告,德勤不再擔任楓葉教育的核數師,信永中和獲委任爲公司核數師。然而,僅僅過了3個月,楓葉教育就再度公告稱,信永中和因未能就時間和費用與公司達成共議已辭任核數師。半年內兩度更換核數師,再疊加核數師出具保留意見,楓葉教育的業績可能存在巨大的疑問。

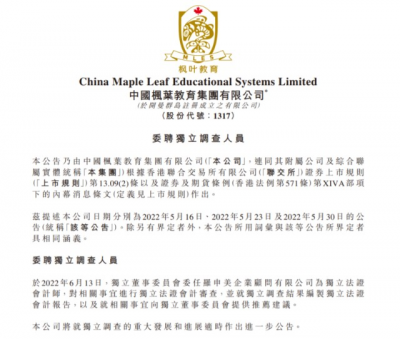

目前,楓葉教育已經成立獨立董事委員會,以對關聯交易進行獨立調查並委聘獨立第三方調查人員協助進行獨立調查。6月13日,獨立董事委員會委任羅申美企業顧問有限公司爲獨立法證會計師,對相關事宜進行獨立法證會計審查。並就獨立調查結果編制獨立法證會計報告,以及就相關事宜向獨立董事委員會提供推薦建議。

目前來看,楓葉教育是否存在財務問題,需要等待獨立調查的結果。而在此之前,楓葉教育的業績和股票交易恐怕都會“冷凍”起來。

楓葉教育還能看到走出泥潭的希望嗎?

並購後遺症顯現

楓葉教育的管理層其實並沒有“破罐子破摔”。

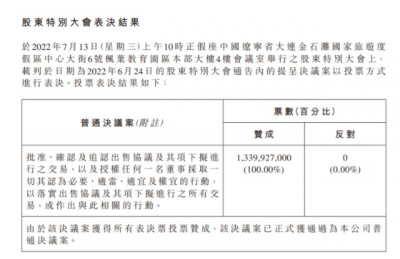

今年3月,楓葉教育發布有關出售物業的主要交易公告。與买方NPSInternationalSchoolPte.Ltd.訂立出售協議,交易作價約4.6億港元,其中3.62億港元用於償還相關借款,約9200萬港元用於撥付未來識別的任何合適的潛在收購機會。其中,籌措資金還貸之外,楓葉教育依然保留外延並購的可能性,側面印證楓葉教育對未來有一定的規劃。到今年7月,股東大會全票通過了決議。

除了籌措資金,今年4月楓葉教育還與新开普訂立合作協議,共同建設智慧校園。未來七年,楓葉教育將分步投入配套資源與新开普合作,在其中國所有學校建設智慧校園統一平台。因此,智慧校園業務可能會是楓葉教育的一個重要轉型方向。

但需要看到的是,這些補救措施,對於高達25億元的短期借款來說,堪稱杯水車薪。回顧過往,楓葉教育的巨額虧損,可能與疫情期間逆勢大規模並購有關。

疫情期間,各家都收縮开支以囤糧過冬,但楓葉教育卻逆勢而爲。2020年3月,楓葉教育發布公告稱,擬以現金收購皇岦國際教育(KingsleyInternationalSchool,以下簡稱KIS)全部股份的交易。值得注意的是,這筆並購是楓葉教育強制取得證券。7月,楓葉教育再度出手,擬在新加坡收購加拿大國際學校(CanadianInternationalSchool,以下簡稱CIS),收購總代價爲6.8億新幣(約合人民幣34.6億元)。

當時,楓葉教育宣布將在2020年9月至2025年8月,發力“大區發展战略”及“標准實施战略”,最終成爲全球K12教育領域最大的國際學校辦學團體之一。

但顯然,楓葉教育沒有估計到疫情的影響。也在疫情發生後,沒有及時調整策略。

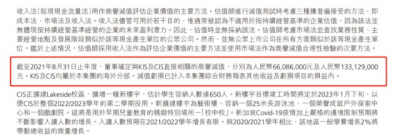

到2021財年,KIS及CIS貢獻了集團總收入的50%以上。但收購KIS及CIS後,馬來西亞和新加坡政府不斷實施多種形式的出入境限制和邊境封鎖,導致KIS及CIS的在校生人數並未如預期般增長,因此進行了商譽減值。兩所學校分別減值6608.6萬元和1.33億元。

真正的影響並不只是商譽減值,更有前期並購消耗了大規模的現金。截至2019年8月31日,楓葉教育尚且有27.62億元的現金及現金等價物儲備。到2020年8月31日,就僅剩13.11億元;到2021年8月31日,這個數字進一步減少到7.39億元。

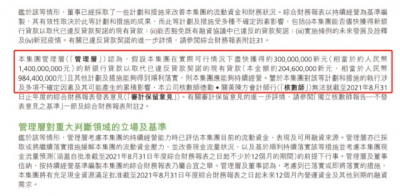

沒有足夠的現金,又面臨非持續經營業務的剝離以及轉型,最終帶來了楓葉教育如今的困境。其在回應核數師“不發表意見”的表態時提到,假設集團在實際可行情況下盡快獲得約3億新元(約合人民幣14億元),取代已違反貸款契約的現有貸款(相當於人民幣9.84億元),且其他計劃及措施能夠得到順利落實,則集團應能夠持續經營。但楓葉教育同時表示,該等計劃和措施的執行涉及多項不確定因素。

缺少資金,可能是當前楓葉教育最大的困境。與此同時,財務的諸多疑問、持續的停牌,又讓楓葉教育焦頭爛額。疫情初期的瘋狂並購,如今看來是無比冒險的,最終也確實帶來了惡果。但其海外業務的根基還在,合規問題可以根據各地的具體要求進行相應調整。熬過這段資金捉襟見肘的周期,或許也有可能迎來柳暗花明。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:資金告急!楓葉教育陷入瘋狂並購“後遺症”

地址:https://www.breakthing.com/post/10067.html