巴克萊分析師Ajay Rajadhyaksha及其團隊表示,除非股市持續低迷,恢復固定收益資產的吸引力,否則全球債券注定會繼續下跌。

美債出現歷史性暴跌

長期美國國債的損失开始堪比美國歷史上一些最嚴重的市場崩潰。數據顯示,自2020年3月達到峰值以來,10年期或10年期以上的美國國債價格已經下跌了46%。30年期美債的跌勢更爲嚴重,暴跌了53%,接近金融危機期間美股57%的暴跌幅度。

美債損失的嚴重程度清楚地提醒人們,投資期限較長的債券會帶來風險,因爲這些債券的價格對利率變化最爲敏感。BTIG全球利率交易聯席主管Thomas di Galoma說:“這很了不起。老實說,我從沒想過還能看到5%的10年期美債收益率。我們陷入了全球金融危機後的環境中,每個人都以爲利率會持續走低。”

目前長期債券的損失是1981年大暴跌的兩倍多,當時時任美聯儲主席的沃爾克(Paul Volcker)爲打破通脹困境,將10年期債券收益率推高至近16%。這也超過了1970 年以來七次美國股市熊市中39%的平均跌幅,包括去年美聯儲开始將利率從接近於零的水平上調時標普500指數25%的暴跌。

2020年5月出售的利率爲1.25%的30年期美債潰敗,或許是投資者遭受巨大痛苦的一個最好例子。自發行以來,該債券已貶值一半以上,交易價格約爲45美分。

周三,長端債券买家稍微擺脫了最近幾周無情的拋售壓力。10年期美債收益率最初一度攀升至4.88%,隨後在美盤時段出現大幅反彈,收益率最終下跌約6個基點,收於4.73%。30年期美債收益率在跌至4.86%左右之前曾一度突破5%。di Galoma說:“很多投資組合都在受苦。你以前也看到過一些大幅波動,它們似乎都沒有持續下去。但這一次,它在不斷繼續。這有點像在挑战地心引力。”

美國國債的潰敗在全球債券市場引發了震動,因爲投資者要面對借貸成本可能會在更長時間內持續走高的現實。周三,德國10年期國債收益率升至3%,爲2011年以來首次;意大利10年期國債收益率漲近5%,達到自2012年11月以來的最高水平。

近幾個月來,由於投資者預期借貸成本將在更長時間內保持在高位,美國國債的暴跌在全球債券市場引發了衝擊波。盡管周三的拋售有所減弱,但交易員們仍對波動性的再度出現保持高度警惕——尤其是如果周五美國非農就業數據強於預期的話。

犧牲美股救美債?

巴克萊的Rajadhyaksha在一份報告中寫道:“收益率並不存在神奇水平,一旦達到(某個水平)就會自動吸引足夠多的买家,從而引發持續的債券上漲。” “短期內,我們可以想到債券大幅上漲的一種情況,那就是在未來幾周風險資產出現大幅下跌。”

巴克萊的分析師團隊表示,美聯儲不太可能放松其量化緊縮計劃,這使其成爲美國國債的淨賣家。此外,由於美國聯邦政府的赤字增加,債券供應增加,也導致期限溢價上升。

Rajadhyaksha表,隨着外國央行淨購买放緩,需求將會疲軟。作爲美國國債最大的海外持有者,日本投資者可能會青睞國內債券,因爲當日本央行調整其寬松政策立場時,收益率將會上升。

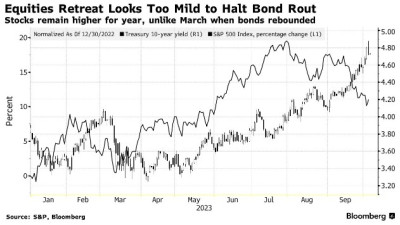

巴克萊表示,這一切意味着債券市場的命運掌握在股市手中。分析師寫道,過去三個月,標准普爾500指數下跌了5%左右,遠不足以引發固定收益類股的反彈。

Rajadhyaksha及其團隊表示,“債券拋售的規模如此之大,以至於從估值的角度來看,股市可以說比一個月前更貴了。”“我們認爲,債券企穩的最終途徑在於進一步降低風險資產的定價。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:歷史性暴跌46% 只有美股崩盤才能挽救美債?

地址:https://www.breakthing.com/post/101359.html