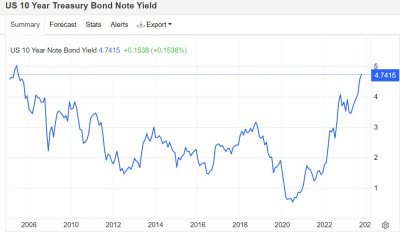

寄望於美股從2023年最糟糕的一個月中走出來的多頭勢力至少有一個保持樂觀的理由:標普500指數成分公司的整體利潤有望在第四季度大幅反彈。在有着“全球資產定價之錨”稱號的10年期美債收益率飆升之際,美股基准指數——標普500指數陷入長達兩個月的拋售浪潮,其中9月跌幅甚至達到近5%。

從DCF模型來看,雖然相當於DCF估值模型中分母端r指標的10年期美債收益率續創2007年以來最高點,且持穩於高位,但如果分子端的現金流預期能夠持續向上修復,很大程度上能夠拉高股票等風險資產的定價範圍。而分子端的現金流預期極大程度上以財報季的業績表現爲基准,因此企業利潤上修對於股票等風險資產定價趨勢至關重要。

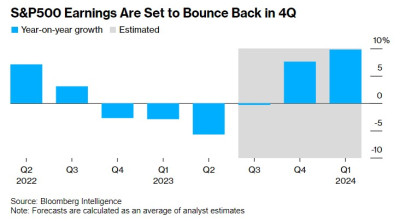

標普500指數成分公司利潤有望在第四季度大幅反彈(分析師平均預測值)

隨着盈利預期維持上修趨勢,因此財報季正式到來後,當標普成分公司陸續公布Q3實際業績以及Q4利潤指引時,符合甚至超分析師預期的數據有望大幅提振美股投資情緒。對於一個堅持不懈地展望未來的股票市場來說,看漲的重點理由之一就是企業利潤水平將在今年晚些時候恢復增長趨勢——這也是支撐英偉達、特斯拉和Meta等大型科技股高估值的重要邏輯。

另一大重要邏輯在於,分析師們對於標普500成分公司盈利預期愈發樂觀,意味着美股看漲趨勢全面到來只是時間問題。從長期投資主義框架來看,隨着市場在近期激進定價高利率預期,大幅回調將創造出難得的买入良機。此外,根據彭博模型,業績這個因子在財報季可能比利率對股價的影響更大。

美股財報季即將到來,業績表現會否如預期般強勁

根據彭博行業研究(Bloomberg Intelligence)編制的分析師預期數據,標普500指數成分公司在第四季度的整體淨利潤有望在這一時期同比增幅達驚人的7.6%,結束連續四次的利潤收縮趨勢。

不過,下周將正式發布的第三季度業績報告可能會顯示整體利潤略有下降,分析師普遍預期爲同比下降0.3%——但與前三個月5.7%的利潤同比下降幅度相比,這仍然是一個明顯的盈利上修數據。因此,對於那些因標普500指數長達兩個月來的頹勢而感到不安的投資者來說,利潤反彈將是一條重要的生命线。

周二,在美國職位空缺意外增加後,金融市場對美聯儲年內繼續加息以及較長時間維持高利率的預期升溫,標普500指數跌至6月份以來的最低水平,不過遠不及預期的“小非農”數據公布後,加息預期大幅降溫,標普500指數也有所回升。

分析師們對於Q4樂觀的利潤預期表明,在過去兩年通脹加劇期間難以捍衛利潤的企業,如今正享受到價格增速放緩帶來的成本優勢。在相對樂觀的收入環境下,美國消費者繼續以相對穩定的頻率消費的同時,企業正在不斷削減成本,以抵消更長時間的高利率預期帶來的影響。

彭博行業研究全球首席股票策略師Gina Martin Adams 在接受採訪時表示:“高通脹導致非能源類型企業利潤受到擠壓。”“現在,通脹放緩,再加上去年大規模裁員的滯後效應,正刺激利潤率回升。”

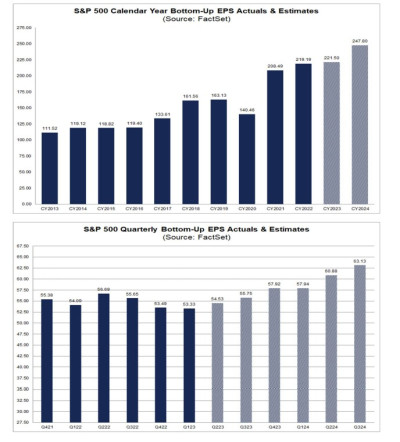

另一研究機構FactSet統計最新預期數據同樣顯示,華爾街分析師們普遍預期標普500指數的整體每股利潤將步入上升通道。

具體數據方面,華爾街分析師們普遍預計,標普500指數成分公司今年第三季度整體利潤預計將同比下降0.1%,但是營收預計將同比增長1.6%;對於2023年第四季度,分析師們普遍預計利潤同比大增8.3%,營收增長3.9%;對於2023年,分析師普遍預計利潤增長1.1%,營收增長2.4%;對於2024年全年,分析師們更是極度樂觀,預計利潤同比增長12.2%,營收增長5.6%。

非能源類標普500成分公司利潤有望帶頭反彈

分析師預期數據顯示,標普500指數的通信和公用事業板塊預期利潤將至少增長45%,這一數據將大力推動第四季度企業利潤復蘇。這一反彈表明,隨着去年利潤落後的企業出現反彈,而某些企業難以趕上去年同期的快速增長,行業格局發生了重大變化。

芯片制造商和媒體娛樂公司的利潤預計將在第四季度分別增長28%和66%,而去年同期分別下降了23%和34%。如果把能源公司排除在外,標普500指數成分公司的利潤前景將更加樂觀,預計增長約11%。

但是有策略師擔心,美國大型企業的利潤復蘇趨勢可能不會影響到小盤股企業。法國興業銀行首席美國股票策略師Manish Kabra認爲,羅素2000指數今年迄今下跌1.9%可能是一個警告信號。規模較小的企業僱傭了美國近一半勞動力,它們對利率上升趨勢更爲敏感,因爲利率上升會提高它們的借貸成本,進而侵蝕利潤,阻止或推遲擴張。

Horizon Investments LLC首席投資官Scott Ladner則認爲,美聯儲的強硬立場反而可能預示着預期中的利潤反彈,因爲這反映了美聯儲官員們對經濟的信心。“他們表示,整體經濟將會走強。因此,美聯儲將在一段時間內保持利率稍高一些。”這位管理着大約70億美元資產的基金經理表示。

財報季快來了,標普500指數即將开啓反彈?

在樂觀投資主義者看來,他們認爲股票市場定價趨勢不會一直悲觀下去。他們的邏輯在於投資者愿意相信,已經過去15年的“低通脹”世界正在逐漸回歸,更重要的是企業盈利預期步入上修通道。

法國興業銀行( Societe Generale)策略師Manish Kabra近期將標普500指數年終目標從此前預期的4300點大幅上調至4750點(當前爲4263.75點),比他最初預測的2023年的3800點高出足足25%。瑞銀預計,標普500指數今年年底將達到4500點,在利潤預期支撐下,瑞銀預計該指數到明年6月份將達到4700點。

有着“華爾街最樂觀策略師”之稱的Oppenheimer & Co.的首席投資策略師John Stoltzfus表示,隨着美聯儲加息周期基本完結,美國經濟保持彈性,股市將進一步上漲。該策略師將標普500指數的年終目標價從4,400點上調至4,900點,這將超過該指數在2022年1月創下的紀錄,也是華爾街策略師中最樂觀的預測。

美國銀行近期將標普500指數年終目標點位從4,300點上調至4,600點,並預計該指數可能最高升至4,700點。美銀策略師股票策略師Savita Subramanian列出5大理由看漲美股,其中至關重要的一點在於:市場看空情緒急劇升溫意味着反轉行情即將降臨,“美銀賣方指標”暗示未來12個月美股將上漲超10%。爲了利用美股在年底前可能走高的千載難逢投資機遇,美銀建議投資者關注等權重標普500指數(equal-weighted S&P 500),該指數傾向於中型公司,而不是大型科技公司。

盡管如此,股票投資者和策略師仍有很多理由保持謹慎,比如:美聯儲可能進一步上調基准利率、經濟衰退警告、勞工罷工持續、能源價格上漲、消費者儲蓄減少以及恢復償還學生貸款。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“全球資產定價之錨”逞兇之際 財報季會否成美股“救星”?

地址:https://www.breakthing.com/post/101394.html