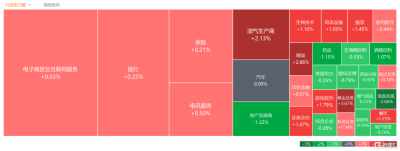

10月9日,港股上午盤因台風“小犬”影響休市,三大指數午後开盤均現拉升行情,隨即三者又再度轉跌,恆指最終收漲0.18%,國指、恆生科技指數分別上漲0.4%和0.24%。

盤面上,大型科技股多數上漲,網易漲超2%,阿裏巴巴跌近1%;巴以衝突致避險情緒升溫,黃金股、石油股等拉升明顯,招金礦業一度漲近8%,三桶油皆表現強勢;蘋果概念股、體育用品股、重型機械股、生物科技股、半導體股、餐飲股等紛紛上漲。獲海通證券溢價114%私有化,海通國際暴漲逾97%領銜券商股上漲。反之,國慶檔票房不及預期,電影概念股下跌明顯;國慶樓市成交數據略顯平淡,內房股全线低迷,長假後國內機票價格下降,航空股普跌。

具體來看:

大型科技股多數飄紅,網易漲超2%,快手、百度、騰訊、美團、京東、小米等多股收漲,嗶哩嗶哩、阿裏小幅收跌。

旅遊及觀光概念股大跌,中國中免得近5%,同程旅行跌超3%,攜程集團跟跌。消息面上,中秋國慶假期,國內旅遊出遊人數8.26億人次,按可比口徑同比增長71.3%,按可比口徑較2019年增長4.1%;國內旅遊收入7534.3億元,按可比口徑同比增長129.5%,按可比口徑較2019年增長1.5%。

影視股集體走低,貓眼娛樂跌超6%,阿裏影業跌超4%,IMAX中國跌超5%,稻草熊娛樂跌超1%。根據國家電影局統計,2023年國慶檔(9月29日至10月6日)電影總票房爲27.34億元,較2019年同期下降約38%。光大證券發布研究報告稱,國慶檔票房不及預期,影視大盤仍有修復空間。23年國慶檔表現平庸,票房不及預期,電影市場仍處於復蘇階段,存量片單釋放後更多優質影片有望陸續定檔。

內房股跌幅居前,旭輝控股集團跌超16%,中國恆大跌超12%,融創中國跌超7%,碧桂園跌超6%。消息面上,國慶樓市成交數據出爐,銀十平淡开局。據中指研究院數據,國慶假期(9月29日-10月6日),35個代表城市日均成交面積較去年國慶假期(10月1日-7日)及2019年假期下降兩成左右。此外,今年1-9月,TOP100房企銷售總額爲48501.0億元,同比下降10.3%,降幅相比上月擴大1.7個百分點。

黃金及貴金屬股大漲,招金礦業漲超4%,紫金礦業、山東黃金漲超3%。消息面上,巴勒斯坦以色列爆發新一輪衝突,中東和平前景面臨衝擊。受消息影響,市場避險情緒升溫,現貨黃金大幅攀升,金價一度上漲逾20美元,創一周新高至1855.25美元/盎司。國泰君安大宗商品周報指出,海外地緣風險擴大與升級,石油價格或出現脈衝風險,同時黃金等避險資產受歡迎程度提高,金價或仍有上升空間。

煤炭股漲幅居前,兗礦能源漲超6%,金馬能源漲超5%,中煤能源、兗煤澳大利亞等跟漲。中泰證券指出,動力煤攻守兼備屬性強化,龍頭高比例長協提供業績安全墊,高現金流、高分紅、低估值可靠性增強;煤炭價格探底或提前結束,市場煤佔比高、業績彈性大的公司或迎來估值修復。以今年二季度扣非歸母淨利潤進行年化測算上市公司當前估值和股息率水平,發現當前煤炭股高股息、低估值屬性仍強,投資吸引力十足。

石油股走高,中國油氣控股、中國石油股份、中國海洋石油漲超2%。光大期貨分析師表示,短期來看,四季度地緣衝突將重新帶來供應的脆弱性,只是目前具體局勢尚無法有效評估。預計進入四季度,原油將呈現價格重心回落的區間震蕩走勢,其中WTI原油預計在65-85美元/桶,布油預計在70-90美元/桶。同時需要關注地緣衝突走向對油價帶來的地緣溢價,以及宏觀經濟的走向對需求的影響。

個股方面,海通國際暴漲逾97%領銜券商股。消息面上,海通國際獲大股東海通證券建議私有化,每股現金價1.52元,較停牌前收報溢價114.09%。涉資最高約34.17億元。計劃生效後,公司將向聯交所申請撤銷股份的上市地位。

今日,南下資金淨流入30.24億港元,其中港股通(滬)淨流入16.73億港元,港股通(深)淨流入13.51億港元。

展望後市,建銀國際指出,港股已過長期底部:以目前的價值來看,流動性條件仍然對恆指有利,其次是M3增長在2023年2月見底,仍然較弱但近期有所回升。

香港存款數據也在2023年7月創歷史新高:雖然股市及債市有一定的資金外流,錢並沒有離开香港;港元存款下降但外幣存款上升,顯示存款者可能選擇從港元轉成外幣,但資金保留在香港銀行體系內。越來越多全球央行從鷹派轉中性,全球流動性有機會在四季度見底。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股收評:文旅股集體萎靡,石油、黃金股強勢,海通國際暴漲逾97%

地址:https://www.breakthing.com/post/102084.html