英特爾(INTC.US)首席執行官Pat Gelsinger啓動了芯片行業歷史上規模最大的建廠熱潮之一,這是重振這家硅谷先驅的大膽計劃的一部分。但他缺少一個關鍵因素:足夠多的付費客戶。

英特爾的轉型計劃取決於它能否成爲所謂的代工廠。Gelsinger向華爾街承諾,他將在今年开始公布這些客戶的名字。在英特爾銷售下滑、一度引以爲傲的利潤率縮水之際,即便只有一個大客戶,也能幫助投資者證明過去12個月裏英特爾股價上漲 47%是合理的。

從一开始,英特爾的商業模式就是設計和制造自己的芯片,比如奔騰、賽揚和至強,這些芯片爲全世界的計算機提供動力。但該公司失去了技術優勢,這導致一些電腦制造商轉而使用AMD(AMD.US)的芯片,數據中心運營商甚至开始設計自己的芯片或轉向英偉達(NVDA.US)。

進軍代工市場是向業界展示英特爾已恢復其制造實力的一個機會。

Gelsinger表示:“在我看來,如果我們要做大,我們必須同時做代工。”“我們現在开始爭取一些代工客戶。”

盡管英特爾還沒有披露這項業務的主要客戶,但已經有了一些初步的线索。愛立信(ERIC.US)已承諾在英特爾的工廠生產一些網絡芯片,亞馬遜(AMZN.US)也在考慮通過英特爾來封裝在其他地方生產的半導體。與此同時,高通(QCOM.US)正在研究英特爾計劃在2025年推出的芯片制造技術。

分析師和投資者等待的是:一個愿意提前付款以保證供應的旗艦客戶。如果真像Gelsinger所說的那樣,今年就公布客戶名單,那么距離最後期限只有幾個月了。Gelsinger表示,一位未透露姓名的客戶已爲未來的供應預付了費用。

“這是人們正在等待的事情,”桑福德·伯恩斯坦公司的分析師Stacy Rasgon表示。但是,即使宣布了這一消息,實際從這一筆交易中獲得營收也可能是數年之後的事情。他表示:“我們還有很長的路要走。”

在制造方面的失誤導致英特爾失去市場份額之前,這家芯片制造商已經主導了該行業數十年。英特爾目前的營收不及台積電(TSM.US)和三星電子,市值也只有英偉達的一小部分。

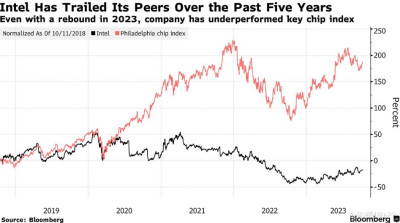

在過去的五年裏,英特爾的股價表現落後於同行

英特爾轉型計劃的代價高昂。工廠的升級和擴建抹去了利潤,消耗了曾經引領行業的現金儲備。

“我們充分意識到,我們必須靠自己的努力進入這個行業,”Gelsinger表示。“三星,尤其是台積電,在這方面非常擅長。他們已經幹了30年了。我已經幹了兩年了,對吧?嗯,我們還有很多東西要學習。”

對Gelsinger有利的是,對最先進芯片生產的需求只會增長。人們希望分散制造業,使其不那么集中在東亞。

那么誰會是英特爾最大的代工客戶呢?伯恩斯坦的Rasgon表示,一些投資者希望是英偉達。英偉達首席執行官黃仁勳(Jensen Huang)表示,他對這個想法持开放態度。

英特爾的長期競爭對手AMD是另一種可能,但可能性很小。這家公司十多年前就放棄了自己生產芯片。和英偉達一樣,它把生產外包給了台積電。

Wolfe Research的分析師Chris Caso表示,英特爾可能更容易獲得亞馬遜(AMZN.US)、谷歌(GOOGL.US)或微軟(MSFT.US)等客戶,因爲它們沒有與英特爾競爭的包袱。

但他表示,任何大客戶都需要確保英特爾的制造失誤已經過去。

Caso表示:“英特爾面臨的挑战是,它需要向這些客戶證明,其制造業正在好轉。”“你把你的生意押在上面了。台積電一直是可靠的。”

Gelsinger認爲他已經开始讓反對者相信英特爾已經回來了。今年股價的上漲凸顯了這一點。但Gelsinger承認他需要釣到一條大魚。

Gelsinger表示,歸根結底,這將取決於“英偉達、亞馬遜、谷歌、微軟、高通或蘋果(AAPL.US)”是否相信它們能與英特爾合作开發出更好的產品。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:股價大漲47%!英特爾(INTC.US)將王者歸來?代工大客戶名單成市場焦點

地址:https://www.breakthing.com/post/102975.html