藍月亮在發展早期,通過品牌定位和市場教育,確實佔領了洗衣液市場的份額。但今天,電商平台的興起使得產品更容易進入市場,也帶來了激烈的價格競爭。在這種競爭中,品牌的定價權受到挑战,而藍月亮恰恰缺乏品牌的強力支撐。

本刊特約作者 王海天/文

藍月亮集團(06993.HK)發布的2023年半年報顯示,公司收入22億港元,卻虧損1.6億港元。在消費品領域,這樣程度的虧損非常少見。

半年報還顯示,藍月亮洗衣液及洗手液連續13年(2011年至2023年)在中國品牌力指數中排名第一。其洗衣液及洗手液分別連續14年(2009年至2022年)及連續11年(2012年至2022年)於同類產品市場綜合佔有率排名第一。

市場佔有率不低,品牌形象也不錯,毛利率甚至同比略高至55%,卻依然錄得虧損,如何看藍月亮?

快速崛起背後:品類紅利+商超紅利

目前網上可查的資料顯示,藍月亮的爆紅,源自2008年的奧運會。當時的藍月亮籤約了跳水女王郭晶晶爲形象代言人。而渠道方面,當時國內仍然是大賣場的天下。如此一來,藍月亮可謂天時地利人和都佔據了:洗衣液品類紅利、超強人氣的代言人、线下強勢的商超和大賣場渠道。

2010年,高瓴資本入股藍月亮,張磊對藍月亮創始人羅秋平的建議是:快速擴大洗衣液的市場份額;不考慮盈利;並且,張磊在訪談中還提到了:“如果你們做不到,我們就撤資”。此後,在多次的訪談和案例中,張磊和高瓴都把藍月亮當作其投資的典型代表。

2010年的時間點上,外資日化企業雖然都已進駐中國市場,但由於彼時中國人均GDP只有不到5000美元,並沒有鋪开洗衣液產品。當時銷售洗衣液的品牌,國內只有藍月亮和納愛斯旗下的超能。藍月亮成了第一個“喫螃蟹的人”。

藍月亮看到中國人均GDP雖然較低,但隨着經濟增長,人們對生活品質和家庭清潔的需求會增加。

作爲早期進入者,藍月亮積極進行市場教育,向中國消費者傳達洗衣液的優勢和使用方法,比如在线下的大型賣場和KA渠道,藍月亮有專門的團隊,負責給消費者講解洗衣液的優勢。在很長的一段時間裏,市場上形成了藍月亮=洗衣液、洗衣液=藍月亮的印象。

一個依靠线下成長的渠道品牌

可以說,藍月亮是伴隨线下一起成長的牌子。

從2017年到2022年,藍月亮的渠道構成裏,线下一直是佔比最高的。比如2017年,藍月亮线下分銷商收益30.6億港元,佔比54.4%,銷售給電子商務平台的佔比爲26.2%。2018年,线下分銷商收益32.3億港元,佔比47.7%,銷售給電子商務平台的佔比爲28.4%。到了2019年,线下分銷商收益仍有27.3億港元,佔比38.7%,銷售給電子商務平台的佔比則達到30.7%。直到最新的2023年半年報,线下分銷商收益佔比仍近30%。线下的渠道,包括了直接面向大客戶的渠道以及分銷的渠道。前者包括大型連鎖商超,後者則是超市、便利店、雜貨鋪、社區商店等。

藍月亮依賴线下銷售,也不難理解。

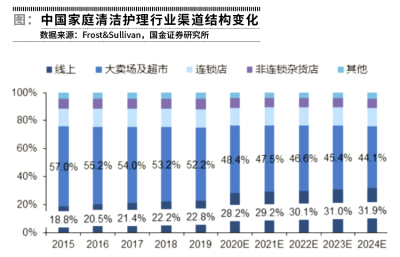

因爲公司一直的成長脈絡,就是线上電視渠道投放,地面的线下渠道承接。這種打法,在公司創業初期的那個時代是大多數消費品的策略。但是,渠道的發展,是持續變化的。比如商超渠道,今天大型連鎖超市的市場份額已經讓位於電商。媒體報道稱,家樂福更是關閉了最後一家中國門店。而洗衣液品類,线上的份額,也在快速增長,對线下形成替代的趨勢。

按照國金證券的研報統計,從2015年到2022年,清潔護理的大賣場和超市市場份額,萎縮了10%左右。那么,藍月亮的线下規模,和IPO時相比,變動如何呢?

2017年,藍月亮线下的銷售額爲30.6億港元,佔比54.4%,而2022年线下爲32.5億港元,佔比40.9%。可以看出,线下銷售額只有略微增長。那线上銷售,藍月亮是否有大規模增長呢?

答案也是否定的。2019年,藍月亮线上的幾個構成板塊裏,收入分別爲21.6億港元、8.8億港元、2.7億港元,加起來一共爲33億港元。而2022年,线上的銷售額也就37億港元略多。但是洗衣液的電商大盤,2019-2022年,幾乎增長了50%。爲什么藍月亮的线上銷售表現不如大盤?

電商,讓小品牌更容易觸達消費者。藍月亮在發展早期,通過品牌定位和市場教育,確實佔領了洗衣液市場的份額。但是這是階段性的成果。今天,電商的發展,使得內容和產品,很容易觸達到消費者。一個產品和品牌,不再需要進入大賣場,就能觸達用戶。電商平台的興起使得產品更容易進入市場,但也帶來了激烈的價格競爭。在這種競爭中,品牌的定價權受到挑战,因爲消費者可以輕松比較不同品牌和產品的價格。

品牌競爭力不強

在新的競爭格局下,藍月亮的品牌定價權並不強。藍月亮的定價和毛利率,一直處在非常高的區間,過去五年,最高時毛利率超過60%。

但是藍月亮的定價,並沒有強大的品牌作爲支撐。一個很好比較的例子就是:很多傳統品牌,進入電商後,迎來業績的爆發式增長。比如安踏、李寧、美的等。而藍月亮,在過去電商爆發式增長的十年,銷售額卻幾乎原地踏步。這不是渠道的問題,而是品牌的問題。

結果是,電商渠道方面,藍月亮無法抵御各種小品牌、白牌的競爭。不管是拼多多、淘寶還是京東,搜洗衣液都有種類繁多的牌子。在用戶的選擇方面,他們並不愿意爲藍月亮的溢價付費,而是價格優先。所以,很多渠道售賣的洗衣液,是十斤、二十斤的包裝。

因此,藍月亮更像是渠道品牌,而不是真正的消費品品牌。從對渠道的議價權,也可以看出來藍月亮的品牌能力較弱。

藍月亮2023年上半年的銷售和分銷开支爲10.58億港元,佔到了總收入的47.6%。藍月亮的毛利率55.2%。而IPO時候,藍月亮的銷售費用爲30%左右。規模增長,銷售費用卻大幅提升。這從側面說明品牌的挑战越來越大,而渠道對藍月亮的話語權,卻在提升。

而在銷售收入碰到瓶頸之際,公司的战略卻是多產品线布局:運動洗衣液、至尊洗衣液、廚房、廁所等,全部上线。

如公司半年報所稱,“本集團繼續專注於全品類的產品开發,堅持通過研發推出具有針對性及功能性的新產品。此外,本集團繼續鞏固於衣物清潔護理方面的領導地位,同時積極擴展個人清潔護理及家居清潔護理品類的市場。本集團繼續推動暢銷品的銷售,並積極推廣自2021年以來推出的新產品如內衣專用洗衣液、除菌去味洗衣液及運動型洗衣液等,實現產品組合多元化。”

但是這樣的布局,面臨的競爭,是每個細分領域的品牌。藍月亮在洗衣液領域都沒打通,進軍這些細分類目,更難有特別的競爭優勢。

(聲明:本文僅代表作者個人觀點;作者聲明:本人不持有文中所提及的股票)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:藍月亮回歸渠道品牌

地址:https://www.breakthing.com/post/103289.html