導語:從美股上市後的風光無限到港股上市當日破發,名創優品只用了不到2年時間。

李平 | 作者 礪石財經 | 出品

福無雙至,禍不單行。美股市值縮水80%之後,二次赴港上市的名創優品也迎來“破發”的尷尬。

7月13日,名創優品正式登陸港交所,开盤價爲13.22港元/股,直接跌破發行價(13.80港元)。截至當日收盤,名創優品報收於13.38港元,首個交易日全天都未能觸及發行價。

名創優品本次赴港上市屬於“雙重主要上市”模式。在此之前,名創優品已於2020年10月登陸紐交所,發行價格爲20美元/股。2021年2月,名創優品曾創下34.8美元/股的歷史高點,總市值突破百億美元大關,創始人葉國富也憑此問鼎“湖北十堰首富”。

但好景不長的是,自2021年3月以來,名創優品股價开始掉頭向下。截至7月24日收盤,名創優品美股股價報收於7.08美元,區間跌幅超過80%。

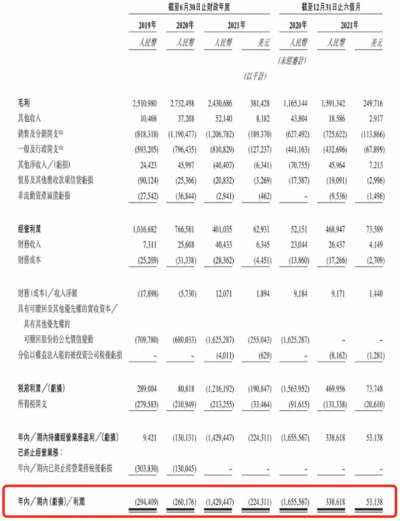

美股暴跌與港股破發的背後,是名創優品陷入滯脹的營收和巨額的虧損。財務數據顯示,2019財年至2021財年(截至2021年6月30日),名創優品營收分別爲93.95億元、89.79億元及90.72億元,營收增速明顯陷入停滯;淨虧損分別爲2.94億元、2.6億元、14.29億元,近三年累計虧損近20億元。

從美股上市後的風光無限到港股上市當日破發,名創優品只用了不到2年時間。

1

“最可怕的競爭對手”

資料顯示,名創優品成立於2013年,創始人爲葉國富。在創辦名創優品之前,葉國富憑借化妝品店賺到人生第一桶金,此後又在廣州創立了名爲“哎呀呀”的小飾品連鎖店。

據官網報告,2013年,葉國富攜家人前往日本旅行時,發現當地有很多生活家居專營店銷售的日用生活百貨不僅質量好、設計美觀,價格還很實惠,而且絕大多數都是“中國制造”。葉國富因此獲得商業靈感,並在中國廣州創辦了“生活好物集合店”——名創優品。

與無印良品、大創百元店等日本品牌類似,早期的名創優品主打“十元店”市場,產品以生活小百貨爲主。

在渠道布局上,名創優品主要選擇在一二线城市的核心商圈、購物中心开設實體店面。由於所售產品具有客單價低、購买頻率高、易消耗且即用即买等特徵,名創優品憑借着精美的包裝、低廉的價格迅速受到消費者尤其是年輕人的青睞。

從經營模式上看,名創優品在國內採取了一種“合作夥伴投資开店,名創優品管理”的“名創優品合夥人模式”。在這種類直營的加盟模式下,合作夥伴只需投入200萬左右的开店資金(包括店租、店鋪裝修與貨款等),每天就能收到前一天店鋪交易額的38%(食品爲33%)的投資回報,而門店的配貨與銷售管理則由名創優品進行統一管理。

不難看出,“名創合夥人模式”本質上是將新开門店相關的資本开支和運營費用交由加盟商(合夥人)負責,名創優品只需要在門店運營提供指導,並不需要投入過多資金。因此,在這一輕資產模式之下,名創優品得以快速擴張,在不到2年的時間內全球开出超過1100家店,營業收入突破50億元,迅速搶佔10元店在中國的窗口期,名創優品也因大部分商品售價爲10元被稱爲“最牛10元店”。

對此,《名創優品沒有祕密》一書中曾認爲,“2015年在國內實體零售行業哀鴻遍野、實體經濟艱難的時刻,名創優品卻逆勢而上,堪稱現代商業奇跡。”

據稱,無印良品常務副社長清水曾到訪名創優品參觀時評價稱,“名創優品用5年的時間完成了無印良品近30年才實現的業績”。而在無印良品的內部會議上,也經常以名創優品作爲案例進行討論,將其視爲“最可怕的競爭對手”。

2020年10月,名創優品成功赴美上市,此時的名創優品已經進入到全球80多個國家,門店數量超過4200個。根據獨立研究機構Frost & Sullivan的報告,2019年全球自有品牌綜合零售GMV達到520億美元,名創優品以27億美元(約合190億人民幣)、5.2%的市場佔比成爲全球規模最大的自有品牌綜合零售商。

2

三年巨虧20億,海外收入持續下滑

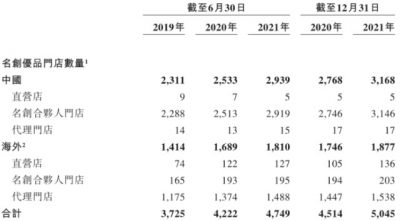

赴美上市之後,名創優品的門店擴張仍在繼續。截至2021年12月31日,名創優品門店數量達到5045家,其中,國內門店3168家,海外門店1877家。

不過,這距離葉國富的“百國千億萬店”計劃還有較大距離。資料顯示,早在2019年年初,葉國富在名創優品年會上高調宣布了一個“百國千億萬店”計劃,也就是到2022年,名創優品實現在100個國家开設1萬家門店,其中海外門店7000家,年營收達到人民幣1000億元。

不難看出,無論是門店數量還是銷售金額,現階段的名創優品都與葉國富當初的規劃相去甚遠。而在新冠疫情衝擊之下,名創優品新店开設進度明顯放緩。

數據顯示,2020財年、2021財年,名創優品每年新开門店分別爲497家、527家,較之前的近700家的擴張速度明顯放緩。目前看,在新冠疫情的持續影響之下,名創優品單店銷量出現明顯下滑,加盟商的信心明顯受到衝擊。

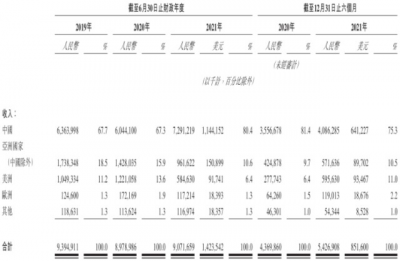

從銷售渠道上看,名創優品90%以上營收來自於线下,疫情的反復導致名創優品門店客流量流失嚴重,單店營業額的下滑也是名創優品經營虧損的一個主要原因。數據顯示,2019-2021財年,名創優品同店銷售額分別爲270萬元、220萬元和190萬元,下滑趨勢較爲明顯。由於房租、人員工資等費用的剛性支出,名創優品同店銷售額的下滑必然導致虧損的加劇。

單店銷售額的下滑以及开店速度的放緩對名創優品的盈利能力也造成了明顯的衝擊。從營收構成上看,名創優品的收入來自於商品銷售收入(佔比約爲90%)以及加盟管理服務費、特許權使用費兩大部分。一方面,店面銷量的下滑直接影響名創優品的銷售分成(68%);另一方面,新店數量的放緩又將影響加盟費、特許權使用費等費用收入。

數據顯示,名創優品2019財年、2020財年虧損金額分別爲2.9億元和2.6億元。剛剛過去的2021財年,名創優品虧損金額達到14.29億元,2019-2021財年累計虧損高達19.83億元。

對此,名創優品在招股書中表示,疫情導致海外市場約4%的門店暫時關閉,公司海外營收降低;此外,國內物流及運輸服務供貨商運營中斷,也對公司產品的發貨和交付產生了負面影響。

國外市場方面,名創優品主要通過和擁有豐富當地資源及零售經驗的代理商合作,來擴大門店銷售網絡。截至2021年12月31日,名創優品在國際市場擁有130家直營店,名創合夥人及代理商模式下的門店超1700家。

數據顯示,2019-2021財年,名創優品海外市場收入分別爲30.31億元、29.35億元及17.81億元,海外業務呈持續下滑趨勢。但另一方面,在過去的三個財年中,名創優品海外門店數量由1414家增加至1810家。

由此計算,名創優品海外門店單店產出由214.36萬元下降至98.38萬元,三年內降幅高達54%,海外門店經營壓力可想而知。

通過葉國富“百國千億萬店”計劃不難看出,海外市場本應成爲名創優品未來發力的重點,因此制定了7000家的新开設計劃,但在疫情衝擊之下,名創優品對海外加盟商的吸引力明顯下滑。2021財年,名創優品海外門店僅僅增加121家。從某種意思上說,名創優品的“千億萬店”已經宣告失敗。

3

難覓第二增長曲线

在新冠疫情仍在多點散發的背景下,名創優品海外市場擴張只能按下暫停鍵。爲了尋找企業的第二增長曲线,名創優品決定在潮玩領域开闢新的战場。

2020年12月,名創優品旗下潮玩集合店TOP TOY成立,一年時間內开店89家。2021年下半年,TOP TOY收入2.4億元,營收佔比4.4%。

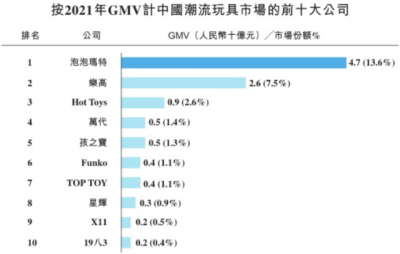

根據弗若斯特沙利文報告,2021年,TOP TOY市場份額約爲1.1%,按GMV計,在中國潮流玩具市場參與者中排名第七。

近年來,隨着潮流文化產業迅速發展,中國的潮玩市場規模迎來快速增長期。Frost & Sullivan數據顯示,中國潮玩市場整體規模由2017年的108億元增至2021年的345億元,復合年增長率達33.17%。在消費升級、居民可支配收入不斷提升的背景下,預計2022年中國潮玩市場規模將達465億元,未來成長空間較爲廣闊。

從市場份額上看,泡泡瑪特無疑是國內潮玩市場的領跑者。自2010年成立以來,泡泡瑪特打造了Molly、Pucky等知名IP,並依靠盲盒破圈。但從最新數據上看,作爲行業龍頭的泡泡瑪特也遇到了成長的煩惱。

7月15日,泡泡瑪特發布的中報業績預告顯示,公司上半年預期收入增速下滑至30%,淨利潤同比負增長接近35%。受此消息影響,7月18日泡泡瑪特股價大跌13%。而自去年2月創下106港元歷史最高股價以來,泡泡瑪特市值從1500億港元跌至300億港元,總市值縮水幅度達到80%。

如同名創優品一樣,泡泡瑪特將其業績下滑歸咎於新冠疫情這一不可控因素。一方面,公司线下門店較多分布於一二线城市,因而相較於去年同期,今年上半年受到疫情影響較大,部分區域暫停了若幹线下店鋪和機器人商店的運營;另一方面,疫情影響部分地區物流的時效性,從而影響线上銷售;此外,疫情影響客流量及消費者消費意欲減弱,進而影響業績增速下滑。

從渠道上看,潮玩消費極爲需要线下消費帶來綜合沉浸式體驗服務,短期來看其仍將受到疫情帶來的衝擊,泡泡瑪特目前所面臨的困境同樣也會是名創優品TOP TOY品牌未來將面臨的問題。

另外,相比歐美等成熟市場,我國潮玩市場集中度較低。與此同時,騰訊、嗶哩嗶哩、紅杉資本、創業工場等企業也在加快入局國內潮玩市場。統計數據顯示,現階段我國已有超過千家企業名稱中含有“潮玩、潮流玩具”。可想而知的是,行業競爭將日趨激烈。

此外,隨着國內潮玩市場的快速發展,諸如創意不足、形象雷同、過度依賴頭部IP效應等問題也愈發突出,進而導致消費者對品牌的忠誠度不高,產品復購率較低。

在原創IP方面,TOP TOY與泡泡瑪特等頭部玩家存在較大差距。2021年年報數據顯示,泡泡瑪特原創IP營收爲25.87億元,收入佔比爲57.6%。對比來看,TOP TOY仍是以第三方品牌以及授權IP產品爲主,自研產品佔比僅爲30%,且是以漫威、Hello Kitty等知名大IP聯名合作款爲主。

IP自研能力的不足也體現在盈利能力方面。招股書顯示,2021財年,TOP TOY毛利率僅爲11.7%,截至2022財年中報,TOP TOY毛利率進一步下滑至3.2%。對比來看,2021年泡泡瑪特毛利率高達61.43%。

按照公司規劃,TOP TOY品牌致力於潮流玩具平台的建立,進而與“名創優品”品牌形成互補,進而實現更高的產品溢價,並由此抓住由年輕人主導的“第三次消費浪潮”。

但從現實狀況來看,TOP TOY品牌短期還無法爲名創優品貢獻太多營收,過低的毛利率則說明品牌仍處於培育期,無法改變名創優品持續虧損的現狀。對於陷入滯脹困境的名創優品來說,未來是否還能重回良性增長,實屬難料。

— END —

- 名創優品(09896)

- 名創優品(MNSO)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:市值暴跌,三年巨虧20億,名創優品前途難料

地址:https://www.breakthing.com/post/10341.html