今年,在美聯儲加息、平台經濟反壟斷、SEC發布預摘牌名單等消息影響下,在美上市中概股普遍表現不佳。在3月份中概股“至暗時刻”中,有超過30家公司年內跌幅超90%,有70%的中概股跌幅超過了50%。盡管隨着A股的上漲,中概股股價有所轉暖,但大多公司只是小有反彈,尚未收復失地。相對表現搶眼的是從OTC轉納斯達克主板的悅商集團,單周接近翻倍,短期累計漲幅驚人。悅商集團的業務模式有哪些優勢,大漲後公司的成長性能否保持,公司战略會有哪些調整,這些問題應該是悅商投資者最關心的。

一、悅商盈利數據好於微盟、有贊,成長潛力不弱於Salesforce、Shopify。

國內股票投資者論壇中今年流行一個詞,叫“保本出”。在“七賠兩平一賺”的市場中,能夠保本成爲了大多投資者“畸形”的愿望。不過,在企業經營中,成本已被越來越多的企業主當做重要的“錨”,賺錢是小企業是否維持運營的金標准!

2020年疫情以來,國內多地线下門店遭遇封控/管控,央企/國企減免房租的受衆面偏窄,衆多懷揣夢想的實體經營者都倒在了生意壁壘不強、成本管控不力兩座大山上。電商+SaaS模式即插即用,省去了用戶購买、安裝、調試和維護軟件等過程,爲用戶節省時間與費用,更符合小微企業低成本开店的訴求。在實體創業成功率降低,國內時有新冠零星確診的當下,微商通過電商平台小程序/直播开展運營,無疑是上佳的“保本”選擇。

SaaS服務商盡管處於厚雪長坡的賽道,但國內衆多SaaS公司仍未擺脫虧損。具體來看,這些SaaS企業虧損主要有兩個原因:

一是SaaS企業需要通過研發投入來增強用戶的體驗感,研發投入持續增加侵蝕利潤;

二是雲計算企業也面臨着銷售費用高、客戶續費率低的行業問題。對於電商SaaS公司來說,產品的低門檻與易用性會導致客戶流失率較高。阿裏雲誕生後連虧10年才由虧轉盈,缺乏穩定且形成規模的客戶群,是當下國內雲計算企業暫不能盈利的共同難題。

而定位社交電商,主打微商智能雲服務的悅商集團似乎是電商+SaaS的異類。

2021年,悅商在微盟、有贊巨額虧損時,全年取得了520萬美元的淨利潤。

近期,悅商微商雲智能系統增加了支付場景功能,強化了爲客戶提供營銷關系追蹤、社群的AI裂變及管理、供應鏈系統、支付場景功能、收益及團長管理、直播+短視頻系統、卡券系統、營銷系統等八大服務體系,持續拓寬服務場景,以壯大客戶群基礎。

提到電商SaaS,就不得不提到美股炙手可熱的兩家公司——Salesforce和Shopify。

Salesforce是全球最早的幾家SaaS企業之一,其高粘性的CRM業務使公司成爲了全球SaaS市場份額領軍企業。目前有超過 150000 家公司正在使用 Salesforce 的MARKETING、SALES、COMMERCE、APP BUILDING等功能开展經營。

Shopify 則是一家一站式SaaS模式的電商服務平台,爲電商賣家提供搭建網店的技術和模版,管理全渠道的營銷、售賣、支付、物流等服務,與悅商集團業務线相似。去年四季度公司市值最高峰時,曾一度超過2000億美元,今年受美聯儲歷史級別的加息周期影響,股價大幅回撤,但Shopify市值依舊近500億美元。

全球頂尖SaaS投資機構BVP今年發布的SaaS行業發展報告指出:

近10年來,美股SaaS板塊雖偶有事件衝擊導致短期大幅回撤,但板塊仍保持螺旋向上,並不斷創出新高。高粘性、高毛利、輕資產,華爾街投行有一萬種理由證明他們對SaaS生意模式的看好。

盡管與Salesforce、Shopify相比,悅商集團成立的時間較晚,業務規模偏小,但其成長空間無疑是非常廣闊的。

二、國內小微企業扶持政策與40年前的美國類似,市場經營活力增強將促進服務商業務量增加。

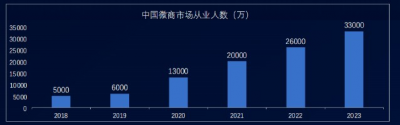

2021年末,我國在冊的個體工商業戶達1.03億戶,佔據我國市場主體中最大的一部分。艾瑞咨詢數據顯示,2019-2021年中國微商企業人數分別達到6000萬、1.3億、2億,預計2022、2023年行業人數有望達到2.6億和3.3億。

但對於品牌力、渠道力、管理水平均不佔優的微商來說,如何長久經營是個問題。

作爲普惠式社交電商的平台之一,快手的關鍵詞是“信任”。今年,除快手官方發布圖書《信任經濟》外,快手小店也主打“實在人、實在貨”,平台更是推出了“信任購”,准備以“信任”打通私域。以快手“616”大促美妝板塊爲例,拔得頭籌的三個品牌分別是黛萊皙、蔻辰、春之喚,對於很多人來說它們是非常陌生的品牌,小品牌擁有大量訂單也恰恰反映出了私域信任感強、性價比優、復購率高、適合中小微品牌發展等特點。

在這個流量都漲價的時代,微商想要由小做大,最普適的辦法就是做底層生意,積累私域流量。K9教育在被“一刀切”後,俞敏洪帶領新東方的一衆精英开啓了直播帶貨,不但火了董宇輝,新東方的股價也大幅上漲,這是對私域經濟有效性最有力的佐證!

華爾街愿意給Salesforce、Shopify較高的估值,悅商集團在轉板前後甚至從2塊多美元,漲到了現在將近20美元,這與中小微企業數量龐大、經營活力強有着必然關系。

我國現在的宏觀環境與美國1970-1982年期間相似。美國當時也深受經濟增長失速、失業率擡頭的困擾,回溯美國當時使用的對策有:

(一)減稅降費。

1.稅收優惠政策,國家根據科技創新企業研發投入的多寡給予稅前抵扣或稅收減免;

2.政府直接通過配額採購的方式支持中小企業的發展;

3.對新產品、新技術給予資金補貼。

(二)小企業研發創新計劃。

1.實施“小企業研發創新計劃”(SBIR)。要求有關政府部門至少拿出2.5%的研發經費用於支持中小企業創新;

2.實施“小企業技術轉移計劃”(STTR),研發經費超10億美元的部門需額外拿出0.3%的經費支持小企業創新;

3.建立科技企業孵化載體,支持科技類中小企業發展。

(三)小微企業貸款。

1.中小企業管理局對部分貸款執行“擔保”制度;

2.通過政府支持的非營利性貸款公司聯合私人金融機構向科技類中小企業提供貸款服務;

3.中小企業管理局通過社區地方中介貸款組織向中小企業發放小額貸款。

上述政策與我國現行支持“共同富裕”的政策別無二致。一邊是疫情對中小微企業生產經營的信心有所影響,另一邊政策又對中小企業發展多重呵護。綜合來看,SaaS+私域的社交電商能夠有效拉動消費,可間接支持實體經濟發展,起到恢復生產經營信心的作用。

三、電商SaaS+社交帶給悅商集團無限想象空間。

2020年美國社交電商銷售額同比激增了39%,2021年這一數字再度增長約36%,達到366.2億美元。超高的成長性讓其他行業的公司垂涎欲滴,其中就包括了美國幾大社交平台Facebook(現META)、Instagram、YouTube、Twitter。以Twitter爲例,2021年7月28日,公司宣布开始測試一個名爲“Shop Module”的新功能模塊,該模塊可以幫助品牌、企業和其他零售商直接在企業簡歷上向推特用戶展示產品,用戶可以在產品之間滑動,並通過應用內瀏覽器進行無縫購买。

社交平台連通電商平台後,用戶可以在信息流裏面實現快速購买、即時消費。之前消費者點擊社交平台內的鏈接,大概率還需要跳轉電商平台去購买,涉及“瀏覽器打开”等步驟,相對繁瑣。此外,在社交平台中基於熟人/半熟人的經營方式,也會打消一些消費者對於小品牌的不信任感。

Shopify是海外最成功的電商SaaS+社交的公司。2018年, Shopify GMV僅爲亞馬遜的25%,後續Shopify开啓了一系列迎合社交電商的打法,與亞馬遜GMV的差距快速縮小。如2019年8月,Shopify推出了Shopify Chat,允許商家與在线訪問Shopify商店的顧客進行實時對話。因爲搭上了Facebook、Instagram等社交平台的順風車,2021年,Shopify GMV規模已經相當於亞馬遜的45%了。

《2021社交電商創新發展報告》顯示,2021年中國社交電商市場規模預計達5.8萬億元,同比增長45%,不論是行業規模還是增速都要高於美國。國內社交平台的格局也較爲明朗,騰訊的微信一家獨大。目前,微信月活躍用戶數來到12.63億,小程序日活躍用戶數突破4.5億,搜一搜月活躍用戶數過7億,企業微信用戶數達1.8億。

互聯網普及率趨於飽和,人口紅利逐漸見頂。現有渠道留存、新渠道轉化、營銷獲客成爲行業難點,對於中小微企業來說,這些問題更甚。

今年初,在企業微信2022年新品發布會上,騰訊微信事業群副總裁、企業微信負責人黃鐵鳴表示:“佔中國經濟總量60%的中小微企業,僅有2%得以深度的數字化”。騰訊企業微信全部的服務商總數已經達到12萬,單看表現優秀的服務商,數量也已經超過6000家。生態能力可覆蓋97個行業,與連接微信相關的獨特接口達1232個,第三方應用則多達1900個。爲做好底層鏈接,企業微信宣布推出“快速上线”、“快速安裝”、“接口廣場”三大應用,讓生態產品迅速上线至企業工作台。

值得一提的是,2019年,騰訊推出SaaS生態項目“千帆計劃”,不僅解決了新興廠商需要品牌背書、缺乏底層基礎設施、研發難、交付難的問題,且99%的 SaaS 細分場景將交給合作夥伴來做。去年7月份,悅商集團正式入駐“千帆計劃”,未來也將分享微商SaaS+社交增量需求的大蛋糕。

關注悅商的投資者們一定知道,悅商集團的YCloud是全球微商雲智能領域裏,第一個國際化系統。牽手騰訊後,不排除悅商後續打通微信海外版、KAKAO、WhatsApp、line等其他社交軟件,深層次地挖掘私域流量所帶來商業機會的可能!

四、悅商集團扎根中國,鳥瞰世界。

爲了防止行業過度“內卷化”,2020年國內掀起了“反壟斷”浪潮。支付寶砍掉了衆多金融業務,騰訊一些不賺錢的“泛娛樂”業務頻頻“回收战线”。在反壟斷的同時,有關部委發聲,支持企業資本出海參與國際競爭。

去年末,《國務院關於境內企業境外發行證券和上市的管理規定(草案徵求意見稿)》表明,監管層支持合法、合規的企業境外上市;

今年二季度,在行業專題協商會議中,高層表示“支持數字企業國內外”上市;

稅務部門爲了應對疫情的衝擊,年內又將中小微企業稅費減免政策擴大化。

既服務於中小微企業,又從事數字化業務,同時還資本出海的悅商集團完全符合政策支持的方向。

要知道國內企業資本出海何其難也。美國SEC通過多批“預摘牌名單”,威懾我國先進制造企業,印度排查我國通訊企業跨境現金流有事件擴大化的趨勢。資本出海相對比較順利的是抖音海外版——TikTok ,從下載量和吸金能力看,北美、中東等地市場已經打开。

除了短視頻平台外,利用不同國家,不同產業鏈發展不平衡,將國內優勢商業模式、產業鏈復制到海外成功的還有極兔、傳音等等!

悅商集團的YCloud已开始加速在香港,菲律賓,新加坡等地區和國家的布局,接下來將在韓國和印度試水。這些恰好是社交電商成熟度不及我國,域內也沒有強勁競爭對手的地區(Shopify、Target主要覆蓋區域是北美,Etsy、eBay則是歐洲。亞洲區經濟最有活力,然而私域運營市場相對空白)。

中國、印度、巴西、俄羅斯、南非並稱“金磚五國”,今年一季度的經濟數據顯示,只有中國、印度GDP增速在4%以上(我國4.8%,印度4.1%)。

國際貨幣基金組織(IMF)發布的2022年《全球經濟展望報告》預計,我國2022年經濟增速將達4.8%,而印度在去年低基數的情況下,今年將有9%的明顯復蘇。

中、印兩國擁有全球40%的人口,香港、新加坡、韓國均爲亞洲重要經濟體。悅商YCloud海外滲透率非常值得期待。

五、國內電商平台自有雲業務,悅商想象空間有限是僞命題。

由於悅商集團成立時間尚短,之前只覆蓋了支付寶、百度等少數平台。現已阿裏、騰訊爲首的互聯網大平台紛紛認可運營商在生態系統中的積極作用,並出台相應支持政策,鼓勵運營商參與到生意中來。6月16日,支付寶爲滿足商家品牌全渠道營銷需求,全面开放商家券接口,幫助商家、服務商打通自有營銷後台與支付寶運營陣地,進行商家小程序、自有APP等多場景發券,並一鍵推廣至支付寶平台,實現一張券全網分發。

今年1月,同樣自有雲業務的京東與 Shopify 達成战略合作,宣布向 Shopify 全球商戶开放商品池。未來悅商集團海外客戶數量增加後,疊加其本身就是支付寶的“白金服務商”,不排除能夠享受到阿裏系的同樣優待!

悅商集團與騰訊視頻號、抖音等視頻平台的合作也將陸續落地。此前,中小微企業留存率不高是悅商等微商服務企業的一塊心病,據悉,悅商集團將修改直播帶貨中的“跨店收益”模型,切實幫助微商降本增效。料後續合作商戶數量將有明顯提升。

至於悅商的收益,大家可以參考稅務系統“減稅降費”後,增值稅收入反而增長的表現。抓魚要去魚多的池塘,市場活力提升了,服務商賺錢才能更容易。僅成立3年的悅商,現階段首要做的是把“蛋糕”做大!

六、現階段悅商是否高估了?

(一)超高增速能夠消化靜態高估值。

雲計算是美股超級賽道,行業內牛股頻出。國內雲計算發展晚於美國(Salesforce、Shopify均已盈利,國內微盟、有贊尚在虧損)。行業趨勢性盈利拐點未到,使得我國雲計算板塊表現弱於美股。

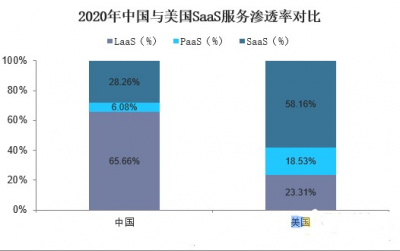

2020年,我國SaaS服務滲透率約爲美國的一半,企業年SaaS平均支出也僅爲美國的一個零頭。

不可忽視的是,在衆多政策支持下,國內雲計算增速正處於加速期。2021年,我國的雲計算支出增長率達到45%的歷史最高水平。

中小微企業數字化轉型需求也將長期保持雙位數增長,高於GDP的增速。對於增長確定的賽道股來說,高估值會被成長性所消化。對於普通投資者來說,也很難在較低估值买到好賽道公司(如A股科大訊飛,股災時PE也有70倍,估值中樞在100倍上下)。

(二)悅商集團不但不受“預摘牌”影響,轉板後風險偏好反而有所提升。

悅商集團不但沒有被美國SEC列入“預摘牌名單”,也沒有出現在其他實體清單中,這是悅商主打“底層生意”的優勢。悅商集團於2019年3月28日成立後,2020年7月即在納斯達克OTC板塊上市,2022年7月19日,公司成功轉板至納斯達克主板,要知道這是中概股近4年來首個OTC轉納斯達克的案例。悅商集團不但不受“中概股摘牌”的困擾,風險偏好還有所提升。

電商SaaS公司中,悅商是最早一批上市,又擁有全球微商雲智能領域的第一個國際化系統,且公司已在國內多平台+海外潛力地區加速布局,先發優勢明顯。就經營數據來看,悅商成立三年以來,收入和GMV都呈高增長態勢(2021年悅商營收、淨利潤分別增長129.3%和93.5%)。考慮到美股可以雙向交易,股價是多空雙方充分博弈的結果以及悅商利潤表現優於Shopify,悅商的估值還是相對合理的。

- 悅商集團(WETG)

- 快手-W(01024)

- Shopify Inc-A(SHOP)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:悅商集團轉納斯達克主板,世界級電商SaaS平台初長成

地址:https://www.breakthing.com/post/10355.html