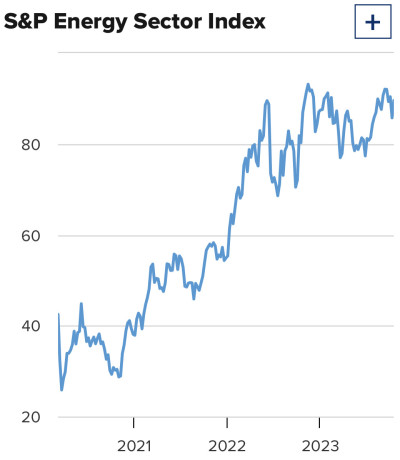

經過三年半的時間,標普500能源指數上漲了兩倍,以及許多即將被遺忘的文化战爭,美國能源部於10月12日宣布,美國原油產量已達到1320萬桶/天的歷史最高水平。美國原油產量達到高峰之際,埃克森美孚(XOM.US)和獨立石油生產商先鋒自然資源公司(PXD.US)達成600億美元交易。產量回升、華爾街要求成本控制和高股息的持續壓力,以及埃克森美孚與先鋒石油公司的合並,這些因素的結合並非巧合。

能源行業股價在2021年和2022年的大幅上漲,主要是由於大型石油公司從災難性的十年中復蘇——當時由於無利可圖的水力壓裂井損失了數百億美元的現金流,大型石油公司還進行有利於公司利潤、股息和股東回報的整合。

密蘇裏州堪薩斯城Tortoise Ecofin的高級投資組合經理Rob Thummel表示,2010年代石油業務的基礎在新冠病毒爆發時正在破裂。2019年11月,月產量達到1300萬桶/天的峰值,到2021年2月達到990萬桶/天。他說:“美國石油行業的資本紀律並沒有消失,油價在85 -90美元/桶。”

那么,是什么讓石油巨頭回歸,接下來又會發生什么呢?以下是影響美國石油近代史並將影響其未來的七個重要因素。

頁巖鑽探需求低迷結束

標普500能源指數在2014年至2019年期間,其價值損失了40%。Thummel指出,而疫情爆發時原油市場的潰敗加速推動了泡沫破裂,部分原因是華爾街堅持進一步削減資本支出。

隨後復蘇的原因是需求的恢復和價格的上漲。經濟衰退結束,石油需求在2020年經濟低迷和持續的供應鏈衝擊之後緩慢反彈。他說,WTI原油價格的上漲——在新冠疫情期間跌至不到15美元/桶,在2022年回升至120美元/桶,現在接近90美元/桶——可以使以前無利可圖的業務發揮作用。

美國產量反彈更爲集中

大型石油公司並沒有在全美卷土重來:俄克拉荷馬州和北達科他州的產量仍在大幅下降。阿拉斯加的產量情況沒有太大變化,那裏的石油產量長期處於下滑狀態。墨西哥灣的海上石油鑽探恢復到200萬桶/天,但沒有增長。

Rystad Energy頁巖井研究主管Alexandre Ramos-Peon表示,相反,增產主要集中在德克薩斯州和新墨西哥州的二疊紀盆地地區,那裏的生產成本是美國最低的。他說,二疊紀盆地的石油生產成本平均爲42美元/桶,北達科他州的成本在50至60美元之間。

與二疊紀盆地相比,北達科他州的輸油管道更少,而許多生產商可以使用完全位於德克薩斯州境內的管道,避开聯邦對州際管道的監管。紐約Infrastructure Capital Advisors首席執行官Jay Hatfield表示,這只是德州監管環境寬松的一個例子,與氣候敏感的美國第四大石油生產地科羅拉多州相比,後者的產量仍減少300萬桶/月。他戲虐地稱:“有個叫德州的地方,根本不知道什么是能源監管。”

石油公司把錢花在回購與派息

根據Statista的數據,美國石油公司去年將資本支出從2014年的1997億美元削減至1066億美元,導致石油產量下降,可能會推遲復蘇。他們把這些錢用於支付更高的股息和股票回購。根據美國能源部的數據,石油和天然氣公司去年每個季度的支出約爲750億美元。該部門表示,石油公司流向股東的運營現金流份額從2019年的約20%上升至運營現金流的一半。

埃克森美孚與先鋒自然資源的交易與產量峰值之間的聯系

抵消資本支出下降的是單井生產率的提高——盡管美國所有石油產量都恢復了,但備受關注的貝克休斯鑽井平台數量僅爲2018年水平的一半。美國能源部的數據顯示,每口新井的平均產量剛剛突破1000桶/天,高於四年前的668桶/天。因此,該行業不需要增加大量新井或在許多新地方鑽探就可以完全恢復。

埃克森美孚首席執行官Darren Woods上周表示,該公司之所以進行合並,是因爲它認爲自己的技術和規模可以提高先鋒自然資源油田的生產率。這表明,像雪佛龍(CVX.US)這樣的大體量競爭對手也將會進行更多的合並,Hatfield表示,這些公司也在努力擴大在美國頁巖油市場的影響力,尤其是在二疊紀盆地。

近年來,雪佛龍已經進行了幾次與頁巖油相關的收購,包括今年以76億美元收購PDC能源公司,2020年以50億美元收購Noble能源公司。他說,獨立石油公司面臨的壓力比更穩定的超級石油巨頭更大,它們需要支付非常高的股息,以證明油價波動的風險是合理的,這意味着它們在技術和運營規模方面的能力將受到更嚴格的限制。

美國原油、能源安全和大石油經濟問題

作爲原油價格反彈的結果,美國是否將其石油產量轉移至國內?Hatfield表示,有一點。目前,二疊紀頁巖的开採成本比海上石油低得多,政治風險也比許多發展中國家的海上鑽探低得多,獲得利潤所需的時間也比海上油井短得多。他說,這導致埃克森美孚等公司將更多的賭注押在二疊紀頁巖上,而不是海上鑽探。Hatfield表示:“超級石油巨頭正將資金撤出離岸市場。他們正在減少海外开發,因爲風險更大。”

Ramos-Peon說,最重要的是時間更長等於風險更大。全球石油生產商並不擔心在世界上政府更迭的地區投資,但海上鑽井長達數年的投資周期,使得德克薩斯州盆地的投資周期顯得短得多,這對埃克森美孚等公司很有吸引力。埃克森美孚是石油行業最大的海上參與者之一。Hatfield說:“在二疊紀盆地,一年多一點就能收回投資。由於油井开始生產的速度非常快,因此投資回報要快得多。″

最近的石油交易和巴以衝突對天然氣價格意味着什么?

汽油價格往往與原油價格同步波動,原油價格已從9月份的94美元/桶跌至約88美元/桶,導致美國普通汽油平均價格下跌20美分/加侖。但Ramos-Peon表示,歐佩克的減產影響通常會抵消美國國內生產商的增產影響,該組織6月份協調減產已推動油價上漲35美分。他說:“目前還有一個不確定因素,那就是以色列和哈馬斯的战爭是否會導致伊朗石油產量大幅下降。我相信原油價格短期內將保持在當前水平附近,長期來看應該會下降。但如果對伊朗實施制裁,對消費者來說將是不利的。”

短期頁巖油、石油消費和氣候變化

短期內對石油公司有利的事情不會改變石油市場或碳減排的長期軌跡。Ramos-Peon說,實現氣候目標更多地與能源使用的長期轉變有關,而不是短期的生產目標。他說,Rystad預計明年美國的產量將增加到1360萬桶/天,到2025年將增加到1390萬桶/天。他說,在那之後,預測會變得更加困難,因爲很多事情都可能發生變化,但到本世紀末,石油消費應該會在开始下降之前再見頂。

Ramos-Peon表示,盡管越來越多的汽車採用電動汽車,但舊車的需求和石油在化學品中的使用將使石油業務保持在非常大的規模。Hatfield表示,頁巖油業務受到侵蝕的風險將使鑽井公司更多地關注頁巖油,而不是海上鑽井。他說:“在不確定的情況下,你爲什么不希望在3年而不是30年內獲得投資回報呢?”

短期來看,對這一美好前景的最大威脅是,石油行業的現金流正從去年的峰值大幅下降。美國能源部表示,對139家國內外生產商的調查顯示,第二季度運營現金流較2022年下降了36%。美國商務部表示,利潤兩年來首次出現收縮。盡管如此,自第二季度末以來,原油價格每桶上漲了16美元。在石油行業,價格決定一切。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國原油產量創新高!頁巖油將成能源股“搖錢樹”?七大因素揭祕

地址:https://www.breakthing.com/post/103717.html