在雙碳背景下,電力公司都在往風電及火電等新能源領域轉型,試圖在業績及估值上都有新的突破,但大部分都未擺脫對火電的依賴,比如華電國際電力(01071)就爲少數堅守發展火電的標的之一。

了解到,近日華電國際電力發布業績盈喜公告,2023年前三季度將實現股東淨利潤40.9-49.1億元,同比增長76%-111%,扣除非經常損益股東淨利潤37.5-45.7億元,同比增長100%-144%。

前三季度,按合並口徑計算該公司累計完成發電量1.73億兆瓦時,同比增長3.33%,完成上網電量1.62億兆瓦時,同比增長3.28%,而平均上網電價約爲人民幣518.01元/兆瓦時,同比微漲0.4%。該公司核心收入爲售電板塊,盈利大幅增長一方面是售電增加,另一方面爲煤炭價格(燃料成本)下降,使得毛利大幅提升。

作爲華電集團旗下核心平台,華電國際電力售電板塊基本爲煤電,在發電量及上網電量佔比近90%,過去兩年因煤炭價格高企導致虧損,今年是否將否極泰來呢?

業績穩健,發展重心依舊是煤電

了解到,華電國際是華電集團的常規能源發電業務的整合平台,公司發電資產遍布全國12 個省份,包括煤電、氣電以及水電,根據第三季度披露,旗下主要運營的煤電廠有27家公司,氣電廠有11家公司,水電廠有4家公司,按發電量計算,上述電力前三季度佔比分別爲88%、7.94%及4.08%。

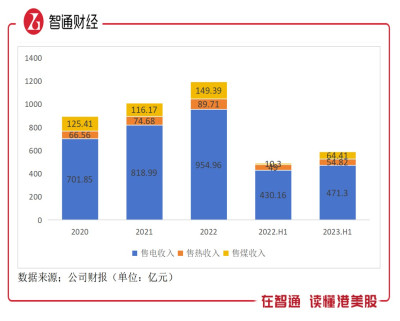

該公司收入來源包括售電、售熱以及售煤業務,三大業務均保持增長趨勢,2020-2022年收入復合增速分別爲16.65%、16.1%及9.14%,2023年上半年分別增長9.56%、11.88%及525.3%,收入份額分別爲79.8%、9.28%及10.91%。

該公司核心資產爲煤電,創造核心收入和利潤,煤炭作爲燃料,同時也部分出售,上半年價格下降,但銷量可觀使得業務收入大增,Q3煤炭價格有較大幅度反彈,但仍實現了翻倍的利潤增長,可見公司在供應端成本具有把控力。與其他同行不同,該公司重心仍是發展煤電,上半年新增發電機組均爲燃煤發電機組,已獲核准及在建機組有4台爲燃煤發電機組,裝機容量佔比超過50%。

值得注意的是,該公司地域性較強,主要裝機量位於山東和湖北,有兩大核心客戶,分別是國網山東省電力以及國網湖北省電力,2022年兩個客戶帶來收入47.26%。不過該公司積極在其他省份的滲透,尤其是氣電板塊。

在盈利上,燃料成本是華電國際的核心成本,而主要燃料爲煤炭,2020-2022年燃料成本復合增速41.5%,遠高於營業額水平,佔比營業額也由46.3%提升至78.2%。除了燃料成本外,員工、行政、折舊攤銷以及財務成本佔比營業額超過20%,導致該公司連續兩年虧損。2023年上半年上述成本優化,其中核心的燃料成本率下降了11.46個百分點,使得淨利潤錄得大幅增長,淨利率提升至4.87%,前三季度預計提升至5%。

華電國際經營重資產業務,物業、廠房及設備佔比非流動資產達67%,因此每年的折舊攤銷都很高,而重資產屬性也意味着具有高負債的特徵,截止2023年6月,該公司總負債1469億元,其中有息負債達1201.89億元,銀行貸款+債券爲1041.6億元,分別佔比總資產爲64%、52.4%及45.4%。

高負債下,存在較高的短期償債壓力,該公司账上現金等價物爲65.23億元,一年以內132.35億元的應收款,而僅短期的銀行借款271.4億元及一年到期的應付債券49.15億元,而且每年支付的財務費用就超過40億元,壓力可見一斑。該公司依靠自身資金去擴張,不斷融資負債只會越滾越大,未來大概率以大股東注入資產爲主。

派息慷慨,仍可獲得可觀分紅回報

華電國際在新能源轉型上偏落後,主要基於公司在煤電上的優勢,核心發展及擴張煤電機組,水電具有地區及季節性,布局受限,但風電及光伏行業受益雙碳前景高,以目前公司的財務狀況並不允許激進的資本支出。該公司急需清理財務問題,這樣或許才能保證新能源的加速轉型,實現多賽道的增長曲线。

從行業來看,社會用電量穩健增長,根據中電聯預測,到2025年全國全社會用電最大負荷爲 16.3億千瓦,較2022 年新增3.4億千瓦,其中風光等清潔能源呈雙位數的增長,持續擠佔煤電的市場份額。

而從以往業績看,該公司通過自建及控股股東注入資產方式,實現煤電機組擴張,收入端增長較爲穩健,但盈利端依賴煤炭單一變量,對煤炭價格敏感性高。上半年,煤炭價格下降較爲明顯,但Q3以來持續反彈,這爲公司於Q4盈利帶來壓力,且電力改革下,對煤電公司並不友好,利潤可能會被進一步壓縮。

值得一提的是,華電國際重視股東回報,派息率常年在30%以上,且無論盈利與否,都堅持每年派息,股息率都很高,以目前的市值以及2022年度派息計算,股息率達7.3%,這比大唐發電等同行要高得多。按年看,股息率在近兩年比較穩定,主要爲股價盤整震蕩,市值上下擺動,溢價空間小。

資本市場對該公司保持偏謹慎的態度,一方面煤電不是能源發展趨勢,而公司擴張動作仍主要以煤電爲主,且煤炭價格變動較大,存在明顯的周期性;另一方面公司新能源佔比低,市場期待控股股東注入更多的清潔資產,但注入時間緩慢,不確定性增強。最重要的是,整個電力板塊缺乏資金關注,也增強了觀望情緒。

總結而言,華電國際以煤電爲發展核心,和政策方向有一定的背離,業績對煤炭依賴較大,長期而言煤炭波動導致不確定性高,中短期看點在於控股股東的資產注入。但不排除一些可能的負面影響,比如煤炭價格上漲削弱利潤;新能源轉型遠不及預期;償債出現危機等,這都可能導致業績受挫。

目前華電國際具有較高股息率,2023年扭虧爲盈爲確定性事件,大概率將繼續採取過往三年的派息水平,不過短期股價仍持續探底,中期入局仍可獲得可觀的分紅回報。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:利潤翻倍,華電國際電力(01071)2023年否極泰來?

地址:https://www.breakthing.com/post/103727.html