華泰證券發布研報,前瞻農業行業Q3業績,預計23Q3農林牧漁板塊的盈利或受養殖旺季效應帶動而實現環比扭虧,但受制於豬價周期下行或修復力度有限、仍錄得同比下滑。其中生豬養殖和白雞養殖板塊景氣分化,後周期板塊盈利增速或較23Q2繼續回落,寵物板塊盈利或震蕩修復,種子板塊或因匯兌收益等非經常性損益的影響邊際減弱而實現盈利同比改善。

核心觀點

養殖:供給壓力仍是豬價下跌主因,白雞產能收縮或逐步兌現

1)生豬:據博亞和訊,上周生豬價格周環比下降3.85%,主要系行業生豬供應仍較充足導致。據湧益咨詢等數據,9月能繁母豬存欄去化或有所加速。建議關注出欄量成長性高、具有成本優勢的企業。2)供給壓力下,上周白羽雞/雞苗均價周環比下跌5.81%/7.81%,國內食品深加工乃大勢所趨,建議關注調理品產能和銷量佔優的企業。

種植:轉基因商業化穩步推進,種業高景氣有望持續

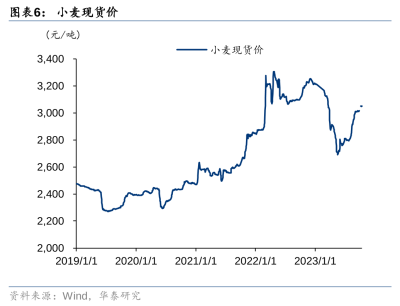

近期糧價整體呈反彈態勢。截至10月13日,玉米價格約2786元/噸、小麥價格約3052元/噸。一般而言,糧食價格上漲/下跌通常會影響農民在下一個種植季的種植行爲,因此種子價格和銷量的變化一般滯後於糧價,我們預計2023/24年度種業高景氣仍有望持續。我國的轉基因種子商業化穩步推進,或帶動種業科技的技術升級,種子行業規模擴容可期。現階段轉基因技術及品種儲備仍掌握在少數企業手中、研發及推廣壁壘較高。研發實力強及轉基因品種儲備早的龍頭種企有望受益。

寵物:8月寵食出口額穩步修復,10月13日深寵展开幕

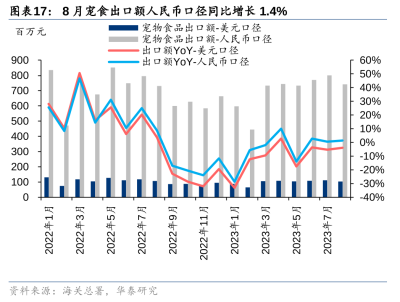

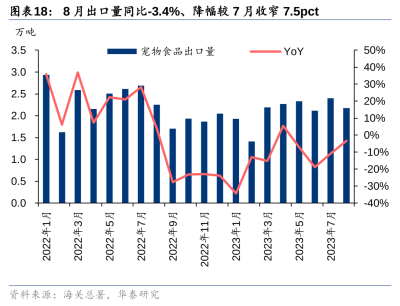

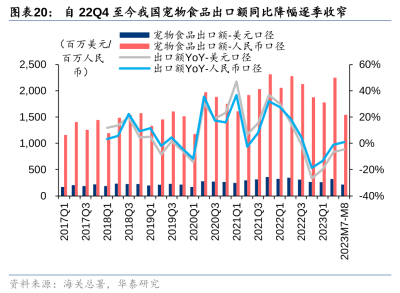

8月人民幣/美元口徑下我國寵物食品出口額同比+1.4%/-3.9%。其中出口量同比-3.4%、降幅較7月有所收窄;美元口徑下出口單價受寵物零食出口單價下降影響而略有下滑,人民幣口徑下出口單價同比+4.9%。我們預計海外去庫或接近尾聲,低基數效應下9月寵食出口量有望轉正。伴隨國內寵物市場規模持續增長、國產替代加深,具備穩定供應鏈及持續研發能力的龍頭企業有望拔得頭籌。10月13日第10屆深寵展开幕,大會論壇上亞馬遜相關負責人指出,目前寵物用品內細分賽道較多且競爭激烈,企業核心競爭力在於賽道選擇與品類創新能力。

風險提示:豬價不及預期,生豬出欄量不及預期,原材料價格上漲,非洲豬瘟疫情風險。

正文

養殖旺季不旺,豬雞景氣分化

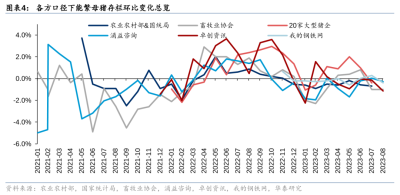

我們預計23Q3農林牧漁板塊的盈利或受養殖旺季效應帶動而實現環比扭虧,但受制於豬價周期下行或修復力度有限、仍錄得同比下滑。其中,生豬養殖和白雞養殖板塊景氣分化、或分別實現環比減虧/減盈,後周期板塊盈利增速或較23Q2繼續回落,寵物板塊盈利或震蕩修復,種子板塊或因匯兌收益等非經常性損益的影響邊際減弱而實現盈利同比改善。

畜禽養殖:1)生豬養殖:根據Wind數據,23Q3國內22省市生豬平均價格爲16.02元/公斤,環比上漲11.1%、同比下跌28.6%;國內自繁自養生豬的養殖盈利平均爲-108.5元/頭,環比提高219.3元/頭、同比下降-685.7元/頭。豬價及養殖盈利的環比上行或系中秋國慶雙節消費提振、疊加8月行業出欄節奏放緩所致,同比下行則主要系22H2補欄的母豬產能釋放導致豬周期下行所致。我們估計生豬養殖板塊的盈利或受豬價影響而實現環比減虧、但同比仍明顯下滑。2)白雞養殖:根據畜牧業協會數據,23Q3監測企業的父母代雞苗價格約56元/套,環比下跌5.92%、同比上漲121%;商品代雞苗價格約2.49元/羽,環比下跌25%、同比下跌4.46%。結合上市公司月報數據,我們估算白羽雞養殖上市公司的銷售價格變化趨勢與行業基本一致,白羽雞養殖板塊的盈利或在23Q3呈現環比下降的趨勢;但考慮到龍頭公司等公司具備祖代種雞種源優勢、或受益於父母代雞苗的漲價,預計白羽雞養殖板塊的盈利在23Q3仍有機會延續同比增長趨勢。

後周期:1)飼料:考慮到生豬存欄仍在高位、魚粉豆粕等飼料原料漲價或加強規模飼企的競爭優勢,預計23Q3飼料上市公司的主業經營仍有望穩健增長、同比增速或能較23Q2再度上行。但考慮到飼料企業多同步運營養豬業務、而養豬業務的去年同期盈利基數較高,預計飼料上市公司的23Q3整體表觀盈利仍以同比下滑爲主、且同比降幅或較23Q2有所加大。2)動保:考慮到畜禽存欄高位對防疫需求的帶動、動保公司的大客戶战略推進,預計23Q3動保上市公司的盈利仍有望錄得同比增長;但是,考慮到低盈利背景下養殖公司壓降成本的需求愈盛、去年同期盈利基數較高等因素,預計23Q3動保上市公司的盈利同比增速或較23Q2進一步下降。

寵物:根據海關數據,2023年7月和8月我國的寵物食品出口金額分別實現0.6%和1.4%的同比增長(人民幣計價口徑)。而國產替代趨勢下,寵物食品公司的國內業務仍維持穩健的收入增長。我們預計23Q3寵物板塊盈利或呈現震蕩修復趨勢。

種子:三季度是種子行業經營的傳統淡季,經營盈利基數較低。考慮到22Q3龍頭種子公司受匯兌因素的影響而錄得較低的盈利基數,而23Q3或通過美元貸款的置換而實現匯兌波動的影響邊際減弱,預計23Q3種業板塊的盈利或有望錄得同比增長。考慮到玉米價格仍在高位震蕩,我們預計23Q3種子板塊的預收款仍有望實現增長。

生豬養殖:供給壓力仍是豬價下跌主因,9月母豬存欄或加速去化

價格及盈利:上周(2023年10月7日-10月13日)豬價持續下跌。根據博亞和訊數據,上周生豬均價15.46元/公斤,周環比下跌3.85%。我們分析主要系行業生豬供應仍較充足導致。目前豬價已低於行業成本價,生豬養殖重陷虧損。據Wind,截至2023年10月13日,自繁自養生豬養殖利潤爲-133元/頭,外購仔豬養殖利潤爲-208元/頭。

上周重點關注:供給壓力仍是豬價下跌主因,9月母豬存欄或加速去化。1)生豬供應:根據上市公司9月銷售月報,12家豬企合計出欄生豬1171萬頭、環比-1%,剔除仔豬銷量下降的影響,我們估算肥豬出欄量環比約+1.4%;除牧原和正邦外,大多豬企的9月肥豬出欄均重呈現環比提升趨勢,平均出欄體重約117公斤/頭、較2021年10月的115公斤/頭仍有下降空間。2)能繁母豬:畜牧業協會、我的鋼鐵網、卓創資訊、湧益咨詢披露9月能繁母豬存欄監測數據,分別環比-1.0%、-0.41%、-1.14%、-0.27%,降幅分別較其8月監測數據擴大0pct、0.7pct、0.98pct、0.31pct,整體來看,9月能繁母豬存欄去化或有所加速。拆分來看,我的鋼鐵網數據顯示9月規模場能繁母豬存欄環比-0.41%(8月+0.32%)、散戶能繁母豬存欄環比-0.42%(8月-0.44%),或顯示規模場受制於資金壓力等因素去化明顯加速,散戶基本維持相對穩定的去化速度。行業母豬產能大概率已啓動實質性去化,持續關注官方數據驗證。

產能端(官方數據):根據國家統計局和農業農村部數據,2023年8月末能繁母豬存欄4241萬頭,環比下降0.7%、同比減少1.9%,環比降幅已連續2個月加大。

產能端(非農業部官方數據):多方披露9月能繁母豬存欄數據。1)畜牧業協會口徑:9月能繁母豬存欄環比-1.0%(8月爲-1.0%),1-9月累計降幅5.5%;2)我的鋼鐵網口徑:9月能繁母豬存欄環比-0.41%(8月爲+0.29%),其中規模場環比-0.41%(8月爲+0.32%);1~9月累計降幅約1.61%;3)卓創資訊口徑:9月能繁母豬存欄環比-1.14%(8月爲-0.16%),1~9月累計降幅約3.58%;4)湧益咨詢口徑:9月能繁母豬存欄環比-0.27%(8月爲+0.04%),1~9月累計降幅約7.00%。展望後市,我們認爲目前養殖利潤較差,行業補欄不積極,而淘汰產能數量較大,四季度產能繼續下降的可能性較大。

短期豬價或繼續承壓,產能去化有望帶動2024年豬價反轉。1)短期:2022年下半年國內能繁母豬存欄持續增加,且可能同時伴隨着母豬生產效率的提升,及今年的新生仔豬數除了1月和5月均呈現環比增長趨勢,23Q4生豬供應或仍較爲充足。結合豬價季節性因素,我們預計短期生豬供給壓力仍然明顯、豬價或繼續承壓。2)中長期:根據國家統計局&農業農村部數據,2023年以來能繁母豬持續去化、且下半年以來去化有加速趨勢,1~8月累計去化3.39%。隨着肥豬、仔豬價格持續在成本线下走弱,行業資金壓力加劇,我們預計能繁母豬存欄有望持續加速去化,或有望帶動2024年豬價及行業盈利出現反轉。

配置建議:豬價在行業成本线下持續走弱,生豬養殖企業可能走出分化行情,出欄成長性較高、成本控制較爲優異、負債及現金流情況較好的企業有望出現配置機會。我們建議關注出欄量成長性高、具有成本優勢的龍頭企業。

種植:轉基因商業化穩步推進,種業高景氣有望持續

10月8日大北農公告其控股子公司在阿根廷獲批一款新的轉基因大豆種植許可。據ISAAA,此前大北農在阿根廷共獲批3款轉基因大豆的種植許可,獲批時間分別爲2018/2019/2022年,考慮到獲得種植許可後,仍需獲得大豆消費國的進口許可,才能進行商業推廣,因此該事件對業績的提振仍有待觀察。總體而言,我國性狀企業業務出海持續推進,有望在廣闊的南美市場佔據一席之地。

種業拐點滯後糧價,高景氣有望持續。以每年 Q4 至次年 Q3 爲一個業務年度進行統計, 2020/21年度起,在低庫存、高油價、地緣政治等因素導致國內外糧價上漲、種糧收益改善的背景下,種子行業景氣度明顯持續復蘇。本年度截至23Q2,8家種子上市公司的營業收入合計達164.53億元,同比增長20%,增速較上一年度提升9pct;歸母淨利合計達5.12億元,同比下滑37%,主要系隆平高科受到計提減值、攤銷員工激勵等短期因素影響,若剔除隆平高科,剩余7家種企歸母淨利合計達8.04億元,同比增長7%。近期糧價呈反彈態勢。截至10月13日,玉米價格約2786元/噸、小麥價格約3052元/噸。一般而言,糧食價格上漲/下跌通常會影響農民在下一個種植季的種植行爲,因此種子價格和銷量的變化一般滯後於糧價,我們預計2023/24年度種業高景氣仍有望持續。從價格來看,假設2022年是本輪玉米價格周期的頂點年份,我們預計玉米種子或在2023年至2024年仍有望繼續漲價;從種植面積來看,播種面積變化彈性相對較小,如無重大政策變化或異常天氣,我們預計糧價回落可能帶來的2024年播種面積變化降幅或較小。

種業景氣向好+格局改善,龍頭種企有望受益。一方面,高位的糧價有望帶動種業景氣的持續回暖,另一方面,我國的轉基因種子商業化穩步推進,或帶動種業科技的技術升級,種子行業規模擴容可期。同時,由於轉基因技術及品種儲備仍掌握在少數企業手中、研發及推廣壁壘較高,而在國家政策的支持和战略重視下,種業的執法及監管力度不斷加強,行業秩序有望逐步肅清、格局有望改善,研發實力強及轉基因品種儲備早的龍頭種企有望實現市佔率的提升。

肉禽養殖:產能收縮或逐步兌現,關注食品化布局

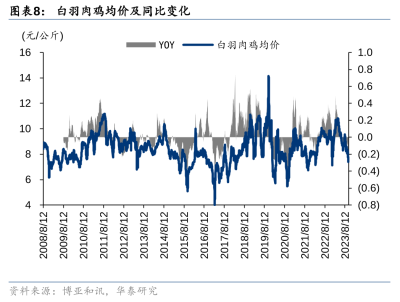

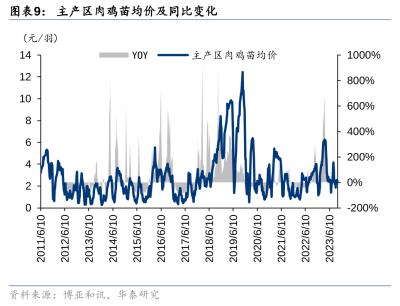

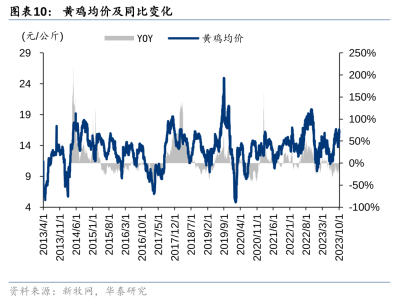

供給壓力仍存,白雞持續跌價。上周白羽雞均價約7.63元/公斤、周環比下跌5.81%,白羽雞苗均價約2.36元/羽、周環比下跌7.81%。我們認爲,目前白羽雞行業供給充足是白羽雞產業鏈價格下跌的主要原因。上周黃雞均價約16.05元/公斤、周環比上漲7.5%,或主要由消費增加帶動。

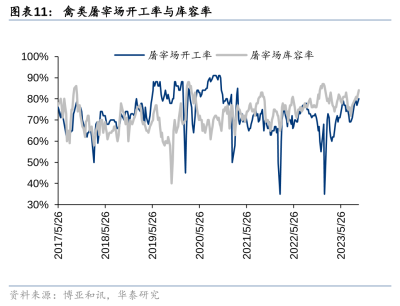

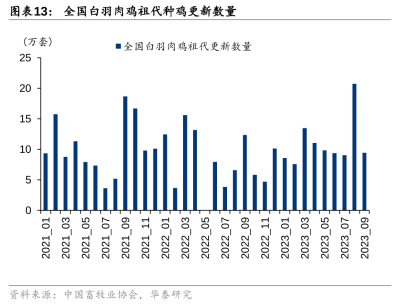

9月白羽雞在產父母代存欄環比減少,關注產能收縮兌現。2022年國內白羽雞祖代更新量同比減少23%,我們預計2024年白羽雞肉供需或現缺口,有望帶動肉雞養殖產業鏈盈利好轉。根據畜牧業協會監測數據,9月全國在產父母代種雞存欄約4583萬套,環比-3.08%、同比增幅收縮至20%,環比下滑幅度較6月高出1.92pct。且我們認爲與6月的在產父母代存欄主要由集中換羽導致不同,9月的在產父母代存欄減少或更多是後備存欄持續環比收縮、在產種雞淘汰帶來。持續關注白羽雞產能收縮兌現。

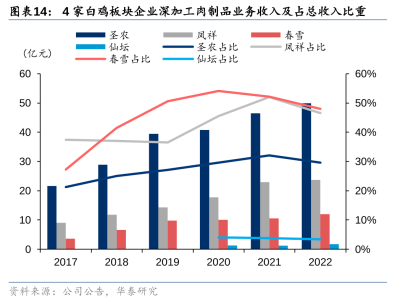

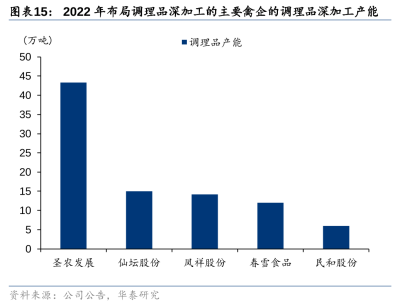

關注雞企食品化布局。從美國白羽肉雞產業發展歷史來看,食品化轉型或是白羽肉雞產業未來發展方向。在國內餐飲企業人工及店面租金上漲壓力大、餐飲連鎖化持續推進、外賣市場迅速發展背景下,餐飲企業對於降本增效、食材標准化等方面的需求日趨強烈。同時,我國家庭結構日漸小型化、宅家文化和懶人經濟的不斷發展,也催生了居民對於預制菜的需求。B 端、C 端共同催化下,食品深加工乃大勢所趨。順應大勢,白雞行業近幾年出現了明顯的產業鏈延伸趨勢,由屠宰加工生肉向深加工調理品/熟食延伸。除成立以來就开展肉制品深加工的鳳祥股份和春雪食品外,聖農發展、仙壇股份、民和股份、禾豐股份等亦陸續开展食品深加工業務。

動物疫苗:關注非瘟疫苗商業化,先發布局企業有望享受紅利

後周期屬性影響,23H2動保景氣或存變數。由於動保產品銷售受下遊養殖盈利和養殖量影響較大,動保行業景氣度和養殖利潤呈現出明顯的後周期相關性。以季度數據來看:

1)2014Q2自繁自養生豬養殖利潤見底,動保企業收入和盈利增速均在7個季度後見底;2018Q2自繁自養生豬養殖利潤見底,動保企業收入和盈利增速分別在3個和6個季度後見底。2011Q3、2016Q2、2020Q1自繁自養生豬養殖利潤見頂,動保企業收入增速在當期或是滯後1~2個季度見頂、盈利增速在1~3個季度後見頂。

2)當養殖出現虧損時,動保板塊的當期或下期盈利同比增速容易出現收窄甚至轉負的情況。而在豬周期的最後一次探底結束後的3~4個季度,動保板塊的盈利同比增速常表現不佳。例如,2014Q4至2015Q1爲當時豬周期的第三個/最後一個探底期,自繁自養生豬連續兩個季度出現虧損,而動保板塊的盈利同比增速在2015Q1收窄至15%、在2015Q2、2015Q4和2016Q1均僅有個位數增長/下滑、自2016Q2起才進入持續高增階段;2019Q1爲當時豬周期的第二個/最後一個探底期,動保板塊的當期盈利增速爲同比下滑39%、並在接下來的3個季度持續同比下滑。考慮到2023Q1至今是本輪豬周期的第三個探底期、當期動保板塊的盈利同比增長30%(較22Q1略下滑2.4pct)、和2014/15年度較爲類似,我們預計2023H2動保板塊盈利仍有望維持同比增長趨勢、但增速仍存變數。

關注非瘟疫苗商業化。國內非洲豬瘟疫苗研發工作持續推進,技術路线以亞單位、活載體爲主。截至目前,蘭研所、中科院等單位的非洲豬瘟疫苗已向農業農村部提交了獸藥應急評價申請,相關評審工作正在積極推進。根據農業農村部《獸藥注冊評審工作程序》,經評價建議可應急使用的,農業農村部畜牧獸醫局根據評審中心評價意見提出評審意見,報分管部領導批准後發布技術標准文件。有關獸藥生產企業按《獸藥產品批准文號管理辦法》規定申請臨時獸藥產品批准文號。我們預計後續若不需做大規模臨牀試驗,非瘟疫苗最快有望於2024年中實現生產銷售。

豬苗市場或明顯擴容,先發布局企業有望享受紅利。若應急評價順利,國內非洲豬瘟疫苗最快有望於2024年中生產銷售。國內目前(2021年數據,獸藥協會口徑)豬苗市場空間約82億元。如果按照全國每年出欄約7億頭生豬(國家統計局數據)測算,假設樂觀、中性、悲觀情況下,非洲豬瘟疫苗滲透率分別爲70%、50%、30%,每頭份疫苗出廠價分別爲25、15、10元,免疫次數爲兩次,則在中性預測下,非瘟疫苗市場空間可達105億元。如果按照豬用疫苗通常淨利率在20%~40%測算,非瘟疫苗行業淨利潤總額約8.4~98億元,中性預測下約32億元。若蘭研所、中科院的非瘟亞單位疫苗應急評價進展順利,國內非瘟疫苗有望最快於2023年底實現生產銷售,帶來豬苗市場的明顯擴容。先發布局的動保公司有望享受這一新興大單品帶來的紅利。

飼料:23Q3展望:飼料銷量或有一定分化,激烈競爭趨勢或不改。

我們預計23Q3豬飼料銷量同比增速或有一定承壓,主要原因系:

1)去年同期的高基數;2)上半年生豬養殖業的持續虧損或直接導致下半年生豬產能去化。23Q3飼料行業激烈競爭趨勢或不改。龍頭公司有望憑借研發、營銷、生產、服務等多方位的優勢不斷增強其經營壁壘,經營不善的中小飼企有望進一步出清。

寵物:8月寵食出口額穩步修復,10月13日深寵展开幕

寵物食品出口額穩步修復,對美出口量同比降幅持續收窄。6~8月我國寵食出口額穩步修復。8月人民幣口徑下我國寵物食品出口額同比增長1.4%;美元口徑下我國寵食出口額同比下滑3.9%,較7月同比降幅收窄1.5pct。量價拆解來看:1)8月我國寵食出口量同比下滑3.4%,較7月同比降幅收窄7.5pct。主要系向美國/菲律賓/德國/日本等地的出口量同比下滑,而向美國的出口量同比降幅繼續收窄、向印度尼西亞的出口量同比轉正所致。2)8月美元口徑下出口單價同比下滑0.6%。主要系8月出口量佔比較高的寵物零食單價同比下降0.4%、而寵物罐頭單價提升不足以抵消該影響所致。美元升值帶動下,人民幣口徑下寵食出口單價同比增長4.9%。

海外去庫或將接近尾聲,9月寵食出口量有望轉正。23M7-M8人民幣口徑下我國寵物食品出口額同比轉正,美元口徑下同比-4.7%,較23Q2同比降幅收窄2.0pct。考慮到自去年9月起海外客戶开始去庫,低基數效應推動下,我們預計今年9月寵食出口量有望同比轉正,進而帶動寵食出口額繼續修復。頭部公司與行業大盤同頻共振,23Q3業績有望修復。

國內寵物市場持續增長,國產替代加深利好龍頭。2022年,我國城鎮犬貓消費市場規模約2706億元、同比增長8.7%,其中貓市場規模達1231億元、同比增速達16%。現階段寵食賽道內呈海外品牌市佔率下降;國產品牌憑借高性價比、產品差異化、渠道紅利及靈活的營銷手段迅速崛起趨勢。但國產寵牌崛起過程中也面臨“增收不增利”等問題,我們認爲穩定的供應鏈及深厚的研發實力或爲突圍核心要義。我們看好研發及供應鏈均佔優的龍頭企業。

10月13日,第10屆國際寵物用品展覽會暨全球寵業跨境電商交易會於深圳开幕(簡稱“深寵展”)。此次展會整合寵物食品、用品、醫療、智能產品、活體等在內的全產業鏈資源,共有300多家海內外參展企業、3000多個知名品牌入駐。同期舉辦四場論壇,分別爲亞馬遜、TikTok、獨立站、TEMU專場,從跨境電商的視角解析寵物賽道商機。

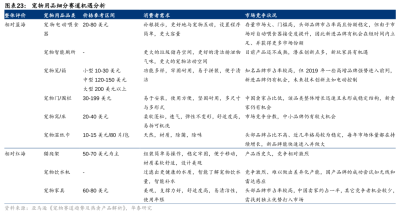

寵物用品細分品類多且紅藍海並存,相關公司的核心競爭力在於賽道選擇與品類創新。大會論壇上,據亞馬遜相關負責人分享,目前寵物用品已擴展至服飾、玩具、美容、互動周邊等衆多細分品類,其中以貓爬架、寵物飲水機、寵物家具爲代表的品類發展歷史較長、產品同質化程度較高、競爭相對激烈,新玩家後發入局難度較高,而以寵物電動喂食器、寵物智能廁所、寵物溼紙巾爲代表的品類具有市場空間大、技術升級多等特點,新進品牌仍有探索空間。針對寵物用品企業,其核心競爭力在於賽道選擇與品類創新能力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:華泰證券農業Q3業績前瞻:養殖旺季不旺,豬雞分化

地址:https://www.breakthing.com/post/103864.html