對於集運行業而言,在全球運力供給回升,需求卻轉弱之際,周期的屬性則愈發明顯。前兩年賺得盆滿鉢滿的集運企業,受制於行業景氣度大幅回落,似乎也面臨着業績驟降的尷尬境地。

在集運市場逐漸回歸於常態化的時點,亦有不少企業瞄向資本市場,以期在資金面或是影響力上獲得市場的青睞。

近日,上海振標集裝箱運輸有限公司的控股公司OUI Global正式向美國證券交易委員會(SEC)遞交IPO,擬TKE爲股票代碼,申請納斯達克上市。披露顯示,該公司最早於今年3月3日向SEC遞交祕密文件。

根據招股書,OUI Global此次擬以每股4至6美元的價格,發行250萬A類普通股,募資範圍在1000萬-1500萬美元之間。該公司股票分爲A類和B類,每股A類股擁有1票投票權,每股B類股擁有10票投票權。

年入超6000萬美元,由13名員工撐起一片天?

了解到,上海振標成立於2001年,是一家專業從事集裝箱運輸、倉儲、貨運代理等業務的物流服務提供商,主要向客戶提供集裝箱卡車運輸服務。

截至2022年末,該公司擁有214輛卡車和239輛拖車的車隊,服務區域覆蓋安徽、福建、江蘇、山東、浙江以及上海。而卡車運輸服務是指海港和/或客戶指定的提貨和/或交貨點之間的運輸,主要是集裝箱運輸。

弗若斯特沙利文報告顯示,2021年上海振標的自營車輛數量在華東地區排名第一。自2018年起,上海振標成爲上海市運輸行業協會集裝箱卡車運輸分會會員。

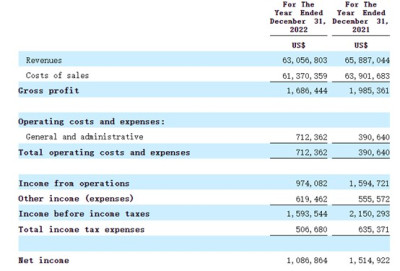

從收入上來看,上海振標主要收入來源於集裝箱貨運服務,在2021-2022年度,OUI Global營收分別爲6589萬美元、6306萬美元,相應的淨收入分別爲151萬美元、109萬美元。而對於2022年度的收入利潤波動,公司將其歸咎於去年因疫情導致上海封鎖,其業務和運營有所減少,由2021財年所交付的集裝箱總數16.3萬個減少至2022財年的約15.79萬個。

值得注意的是,在招股書中,上海振標集運的全職僱員爲13人,卻並不意味着這過億人民幣的營收均由這13人創造。上海振標的服務主要由其自有車隊提供,由司機外包公司提供的司機運營。

事實上,貨運行業內,外包員工和派遣員工經常會發生變動,因此,在需求激增或迫切需要額外的運輸能力的情況下,上海振標也可能會通過分包商擁有和運營的車隊將部分服務分包給分包商,這些車隊負責維護和運營自己的車隊並支付自己的燃料、保險、許可證和其他運營成本。

由成本方面來看,該公司的銷售成本主要是貨運成本,如人工成本、分包運輸成本、港口成本、燃料成本、維修和維護、卡車和設備的折舊費用、保險成本和倉庫租金費用。但細分來看,多數成本大項均在2022年度有所下降,如人工成本由上年同期的2573萬美元降至2234.06萬美元,同時因集裝箱運輸業務量的下降造成港口成本的縮減。

結合此前的運營數據可以看出,該公司在2022年度所運輸的集裝箱總數下降,則業務量有所減少,而致運營成本整體較此前有所下降。但由於2022年度國際油價大幅攀升,加之公司長途卡車運輸服務增加,燃料成本則有所上升。

目前,該公司的客戶主要包括大型貨運代理。此外,公司還向貿易公司和建築公司等客戶提供直接服務。截至2022年末,公司擁有693名客戶,對前五名客戶的銷售額由上年同期的18.1%進一步提升至20.8%。

行業景氣度難見反轉,貨運企業集體奔赴上市

除了上海振標之外,今年4月份,另一家中國物流龍頭企業佳裕達也成功在納斯達克上市。佳裕達是一家專注於提供跨境物流服務及供應鏈解決方案的綜合性物流服務商,擁有自主研發的物流管理系統、數據分析系統和智能調度系統,能夠爲客戶提供高效、便捷、透明的物流服務。

若是將範圍再擴容一些,可以看到,下半年來,有來自香港的電子商務物流提供商Globavend、同樣來自香港的貨運代理服務提供商新世紀儲運擬赴美IPO,再將時間向前推進,今年3月,香港的利航國際貨運亦向美國SEC遞交了上市申請。

一方面,這顯示出前兩年全球運力不暢,運價大幅攀升後,借着過去業績扶搖的東風,貨運企業迫切上市融資的決心,另一方面,或也體現了業內不少公司對後續周期下行的“早做打算”。

事實上,從行業上來看,面對着運輸需求走弱、運力供給上升等諸多挑战,全球集裝箱航運業似乎已經處在了“退潮時刻”。即便如中國集運巨頭東方海外國際(00316),在2023年半年報中拉響了業績“預警”。

中報顯示,23H1期間東方海外國際實現收入45.41億美元,同比減少了58.95%;歸母淨利潤11.29億美元,同比驟降80.07%。核心財務數據遭遇了斷崖式下跌。

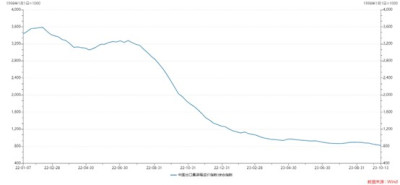

而近期以來,集運運價指數再度刷新年內新低。9月28日,CCFI指數較9月22日下降2.3%,同期SCFI指數下降2.7%,國慶節後,該數據依然處於弱勢震蕩,難見拐點。

通常來說,7月至10月通常是集運市場旺季,其中7月和8月市場表現最好,9月一般是小旺季,10月則是旺季收尾。但今年9月以來運價連續性下跌,不僅反映出十一長假前拉貨不如預期,也顯示出集運公司擔心節後無法填艙的壓力。

另據國泰君安期貨的研報,未來9個月內全球集運市場運力過剩的格局確定性較高,箱量過剩幅度甚至比2022年運價快速回落的階段還要大,可謂是歷史上少有的情形。在突出的供需矛盾之下,運價想要扭轉頹勢想必會是困難重重。

而對於振標集運來說,行業大趨勢不可逆,而其2022年度業務量的減少似乎也在預示着未來下行周期中其業績或難像此前那般“輝煌”。投資者除了需對此輪集運下行周期做足心理准備,“以時間換空間”或許將是在投資集運板塊後的不二之選。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股新股前瞻|上海振標:13名員工幹出6000萬美元業績,能否助其走出集運低谷?

地址:https://www.breakthing.com/post/104057.html