近年來,受宏觀經濟的運行周期以及頻發的“黑天鵝”事件等多重不利因素影響,港股市場波動明顯加劇。不過正所謂“熊市重質”,在震蕩的市場環境裏投資者的決策反而可能會經歷“去僞存真”,優質的資產將更容易得到市場的認可與追捧。

認爲,尤其是在當前市場環境下,分紅的多寡或可視作評判一家公司是否具備足夠的安全邊際的重要標准。畢竟,考慮到美聯儲激進的貨幣緊縮政策,以及近期不斷上升的地緣政治風險,在諸多不利條件下未來整體的資本回報率恐怕將缺乏彈性,這種背景下配置高股息的公司無疑是一種相對穩妥的策略。

若以慷慨分紅派息爲標准來篩選標的,電解鋁行業的領頭羊中國宏橋(01378)自然是一個不容忽視的選擇。根據中國宏橋此前披露的公告,公司董事會決議擬於今年12月初派發中期股息每股12港仙以及特別股息每股22港仙,股權登記日爲11月17日。

考慮到去年中國宏橋僅派發了中期股息而未派發特別股息,此次公司宣派特別股息可算作是超出市場預期了。而以市價計算,中國宏橋當前的股息率儼然已超過了7%。另外,中國宏橋自上市以來一直有派發末期股息的傳統,因此全年來看可預期的是公司的账面股息勢將達到更高的水准。

拉長時間线來看,事實上中國宏橋素有慨慷分紅的優良傳統。根據交易軟件的數據顯示,自上市以來中國宏橋累計分紅16次,累計分紅金額高達391.88億元(人民幣,單位下同),其中最近五個完整年度裏中國宏橋合計派現便達到了214.8億元。

面對充滿挑战的市場背景,中國宏橋堅持慨慷分紅回報投資者,這更加凸顯了公司對於自身發展前景充滿信心,同時也再次表明其始終將回饋股東放在優先位置。

回望上半年,盡管中國宏橋遭遇了不小的源自電解鋁行業調整的壓力,但公司自身的內生增長動能持續顯效,結構性亮點突出。

譬如,核心財務數據方面,今年二季度中國宏橋的淨利潤環比增長超過2倍,顯示出公司盈利出現了V型回升的跡象。

又比如,得益於中國宏橋採取積極穩健的資本運營策略,上半年公司的資產負債率優化至2012年以來新低的47.92%。與此同時,中國宏橋的抗風險能力也在不斷強化。數據顯示,截至6月底,公司的現金及現金等價物達到297.77億元,較2022年底增加約8.7%,上半年中國宏橋經營活動產生的現金流入淨額約爲70.87億元。

行業調整期仍能保持穩健底色,這或許便是中國宏橋能夠大手筆分紅的底層邏輯。而站在當前時點展望後市,中國宏橋的看點還有不少。

行業視角而言,供給方面當前電解鋁的供給增量主要源自亞洲、歐洲兩地,但亞洲部分產能投產具有不確定性,而歐洲能源問題尚未妥善解決,因此即便是放眼全球電解鋁未來供給增長的幅度料將非常有限。

而就需求來看,伴隨全球地產市場規模持續擴張、新能源汽車銷量逐步提升、以及光伏裝機不斷增加,機構預計2025年全球電解鋁消費量約爲7445.4萬噸,對應的潛在缺口或有357.4萬噸。

在供需錯配的大背景下,中長期看電解鋁價格下行空間十分有限,而這也意味着投資者基本可對包括中國宏橋在內的相關企業的業績前景持樂觀態度。

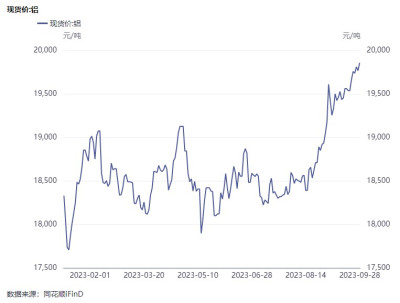

另外,注意到集團子公司山東宏橋將會在近期披露三季報,而這尤爲值得期待。下半年來,鋁價已經築底回升,數據顯示9月鋁錠現貨均價達到19540元/噸,較年內低點上漲幅度超過10%。

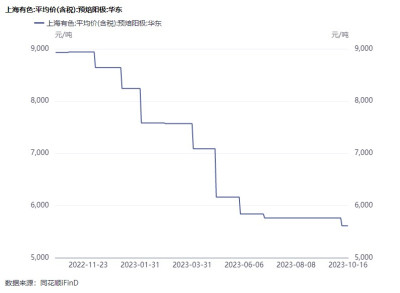

而在成本端,至今年3月公司高價庫存已消耗完畢,同時煤炭、預焙陽極採購價格持續走低,根據Mysteel鋁研究團隊的調研及測算9月國內電解鋁行業加權平均完全成本爲15845元/噸,成本漲幅低於鋁價漲幅。

鑑於鋁價企穩回升以及成本有效降低,可預期的是三季度中國宏橋利潤將繼續走闊。據了解,6月初公司噸鋁淨利在1200-1300元區間,而至9月電解鋁全行業盈利環比提高28%至3695元/噸,噸鋁淨利已大幅提升。

一言以蔽之,中國宏橋基本面穩固,同時得益於鋁價回升以及成本壓力消減,公司後市業績具備向上彈性。而高股息的特徵,更是讓作爲周期股的中國宏橋具備了較強的安全邊際。考慮到眼下距離中國宏橋派發中期股息和特別股息的節點已不足一月,投資者不妨趁此時間窗口提前進行“搶權”。畢竟,即便是對比以高股息率聞名的公用事業股,中國宏橋超過7%的股息率依然相當能打,更不消說公司還具備突出的成長彈性,配置價值不言而喻。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“紅利”資產配置價值凸顯 股息率超7%的中國宏橋(01378)現黃金布局點

地址:https://www.breakthing.com/post/104177.html