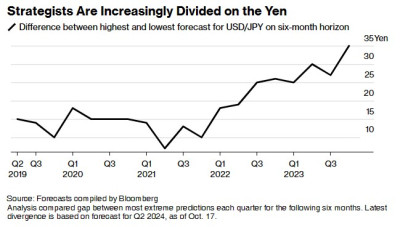

華爾街對日元的走勢出現了巨大分歧。高盛、瑞穗美洲、摩根大通和美國銀行認爲,日元將跌至30多年來的最低水平。其他人則認爲,美元兌日元匯率到明年一季度末將降至140,到2024年底將進一步降至130。事實上,根據媒體對未來6個月每個季度的匯率預測進行比較的分析,華爾街分析師們現在的看法是自2016年以來分歧最大的。

華爾街分析師們對日元前景分歧的核心,其實是對美國經濟前景及其對美元的影響的分歧。美元是對日元交易量最大的貨幣。那些認爲美聯儲將在更長一段時間內維持高利率的分析師認爲,美元將走強,而日元將貶值。相比之下,許多認爲日元將升值的分析師認爲,美國經濟衰退和美元走軟是不可避免的。

考慮到日本央行何時收緊其超寬松貨幣政策的不確定性,以及日本當局幹預匯市的能力,這種分歧似乎具有諷刺意味,因爲真正重要的是美元的走勢。盛寶銀行首席執行官Johan Gade就表示:“更有可能改變日元走勢的是美國將發生的事情,而不是日本央行將採取的行動。”

Johan Gade表示:“你可以看到,日本央行在去年美元兌日元匯率達到150附近的時候進行了幹預,但現在該匯率又回到了這一水平。因此,從長期角度來看,這些幹預措施的壽命有限,除非它們緊隨着造成日元疲軟的真正驅動因素,即利率差異。”

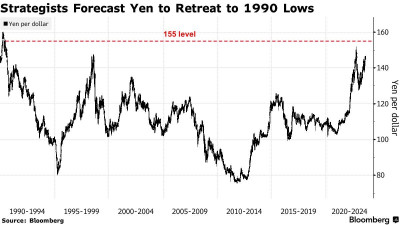

由於美聯儲實施了一代人以來最激進的貨幣緊縮周期,而日本央行則依舊堅持其超寬松貨幣政策,美國與日本的利率差異接近20多年來的最達水平。伴隨着近段時間以來美債收益率的走高,美元兌日元匯率也不斷上升,目前正處於在150附近。

正是這種動態讓美國銀行押注日元將進一步走軟。美國銀行策略師表示,日元與美聯儲的政策周期聯系過於緊密,除了走軟之外什么都做不了。美銀日本貨幣和利率策略主管Shusuke Yamada表示:“在我們看到美聯儲降息的可能性越來越大之前,日元的弱勢可能會持續下去。”

美銀預計,到明年第一季度,美元兌日元匯率將達到155,這也是一位日本前高級外匯官員所指的日本政府將“开始擔心”的水平。

另一方面,花旗的外匯策略師則對日元前景感到樂觀。他們預計,在6至12個月之後,美元兌日元匯率將降至130。花旗全球宏觀和新興市場策略主管Dirk Willer表示,他們的觀點是基於美國經濟出現衰退最終將拉低美債收益率,再加上日本央行將採取一定程度的緊縮措施。

日元上漲的另一個潛在的驅動因素——日本央行收緊貨幣政策的行動——仍存在很大不確定性。盡管越來越多的跡象表明,日本央行可能會在本月底上調通脹預期,但很難判斷這是否會促使日本央行在短期內做出政策調整。一項調查顯示,經濟學家預計日本-0.1%的政策利率將維持至明年晚些時候。

自去年秋季出手幹預以來,今年迄今爲止,日本當局影響日元走勢的具體努力還寥寥無幾。盡管一些人認爲美元兌日元匯率在10月初觸及150關口後立即下降是日本當局幹預的證據,但日本當局拒絕予以證實。此外,日元的升值也是短暫的,自那以後已逐漸走低。

周一,日本財務省副大臣、負責外匯事務的最高級別官員神田真人(Masato Kanda)表示,作爲一般原則,加息是各國應對資本外流的一種方式。他還補充稱,如果貨幣市場出現過度波動,政府將採取加息或幹預市場等措施。

這樣老調重彈的言論意味着,交易員只能通過美聯儲利率周期的視角來押注日元。市場對美聯儲今年是否會再次加息、以及隨着經濟增長放緩何時开始降息的預期一直搖擺不定。近幾天,市場認爲美聯儲將在今年年底前再次加息的可能性達到了50%。

太平洋投資管理公司的經濟學家Tiffany Wilding表示:“更重要的問題是,我們真正需要什么樣的利率和金融狀況來給經濟活動降溫,並確保通脹回到目標水平。這是債券市場和美聯儲仍在尋找的答案。”

華爾街分析師們是否做出了正確的判斷在很大程度上取決於此。許多分析師在今年早些時候預測日元將在2023年升值,但實際上,日元兌十國集團(G10)的貨幣都走弱,日元兌美元匯率自今年1月以來已下跌逾12%。

紐約梅隆投資管理公司駐新加坡的宏觀和投資策略師Aninda Mitra表示:“我必須承認,我們當時也認爲,考慮到美國的政策利率觸頂、以及日本央行幾乎不可避免地將不得不調整自己的貨幣政策正常化進程,日元今年將表現得更好。”他認爲,日元在明年初有扭轉其頹勢的空間,但如果美聯儲選擇再次加息,美元兌日元匯率可能會升至155。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:日元將走向何方?華爾街分析師預測現7年來最大分歧

地址:https://www.breakthing.com/post/104209.html