9月22日,復宏漢霖宣布其自主研發的創新抗PD-1單抗H藥——漢斯狀聯合含氟尿嘧啶類和鉑類藥物用於PD-L1陽性的不可切除局部晚期/復發或轉移性食管鱗狀細胞癌(ESCC)的一线治療新適應症NDA獲得國家藥品監督管理局批准。這是H藥獲批的第四項適應症,將惠及更多食管鱗癌患者。除此,H藥還有1項適應症上市申請在歐盟獲受理,10余項臨牀試驗同步在全球开展。

復宏漢霖有漢斯狀、漢曲優等共計5款中國上市產品,國際上市1款,獲批適應症19項,2個上市申請分別獲美國FDA和歐盟EMA受理,16個產品在全球範圍內开展30多項臨牀試驗。深耕肺癌及消化道腫瘤兩大癌症,不斷推進臨牀研究、开拓更多適應症,以期惠及全球更多病患。

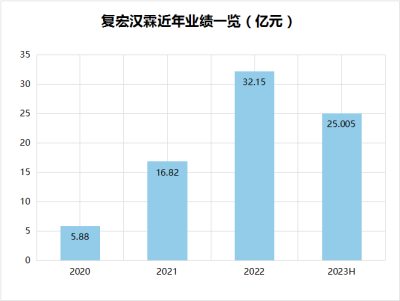

2022年,復宏漢霖營收超32億元,同比增長約91.1%;2023年一季度,報告期內實現營收9.96億元,同比增長97.2%。2023年上半年營業收入約25.005億元,較去年同期增長約93.9%。盈利的持續,與復宏漢霖堅持自主研發、創新投入、商業化運營等分不开。通過上述路徑,復宏漢霖實現發展正循環。

數據來源:年報、公开資料

貝殼社制圖

漢斯狀擠進“國產PD-1五強”

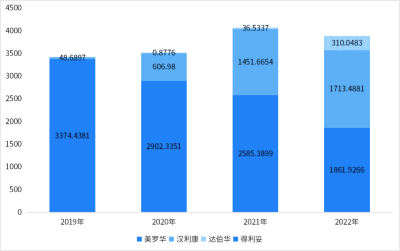

目前國內PD-1賽道處於前列的企業有百濟神州、恆瑞醫藥、信達生物、君實生物。這四家也被業內譽爲“PD-1四小龍”,四家企業在適應症拓展及業績方面你追我趕。

百濟神州的替雷利珠單抗(百澤安)獲批時間較晚,但營收增速迅猛。2022年營收已經達到28.59億元;2023年上半年,國內銷售額達18.36億元,上年同期爲12.51億元。營收的快速增長是因爲適應症的快速獲批。目前百澤安獲批適應症涉及8大癌種,共計11項適應症。獲批癌種及適應症在國內市場位居國產PD-1藥物第一。

恆瑞醫藥的卡瑞麗珠單抗(艾瑞卡)在肺癌、肝癌、食管癌、鼻咽癌、淋巴瘤五大瘤種中獲批9個適應症。恆瑞醫藥素來未公布卡瑞麗珠單抗的銷售額,但據分析其2022年業績在國產PD-1市場應爲第一。恆瑞醫藥另有一款PD-L1創新藥阿得貝利單抗,爲我國首個自主研發獲批廣泛期小細胞肺癌適應症的PD-L1抑制劑,目前處於准入放量初期。

據2023年中報,信達生物的核心大單品——信迪利單抗(達伯舒)在中國獲批非鱗狀NSCLC、鱗狀NSCLC、EGFR突變非鱗狀NSCLC、肝癌、胃癌、食管癌、典型霍奇金淋巴瘤等7項適應症,2022年銷售額約合20.13億元。2023年上半年銷售額約11.48億元。

君實生物的特瑞普利單抗(拓益)是國內第一款獲批上市的國產PD-1抑制劑,目前在中國獲批適應症6項,2022年在國內市場實現銷售收入7.36億元,同比增長78.77%。2023上半年實現收入約4.47億元,同比增長約50%。

H藥漢斯狀(斯魯利單抗)在2022年3月便已獲批,目前獲批適應症4項,是全球首個獲批一线治療小細胞肺癌的抗PD-1單抗。至2022年末上市9個月銷售額就達3.391億元。2023年上半年,漢斯狀實現銷售收入約5.563億元。漢斯狀年銷售有望突破10億元,同時成功躋身國產PD-1第一梯隊,和上述四強選手一起,組成“國產PD-(L)1五強”。

數據來源:年報等

貝殼社制圖

在PD-1/PD-L1賽道,今年8月,復宏漢霖還有一款國內首款PD-L1靶向的ADC新藥HLX43的臨牀試驗申請獲得CDE受理,HLX43針對PD1/PDL1抗體不反應和耐藥的多種實體腫瘤,具有良好的殺傷效果。

五大產品組強拳

扎根國內重研發,出海全球

加上前文提到的H藥漢斯狀,以及漢利康(利妥昔單抗注射液)、漢曲優(注射用曲妥珠單抗)、漢達遠(阿達木單抗注射液)、漢貝泰(貝伐珠單抗注射液),復宏漢霖在國內上市的產品共5款。

數據來源:復宏漢霖官網

貝殼社制圖

漢曲優(注射用曲妥珠單抗)是復宏漢霖的重磅產品,可用於HER2陽性乳腺癌和胃癌的治療。據年報,2022年,漢曲優(注射用曲妥珠單抗)銷售收入約16.94億元,同比增長95.2%,境內銷售收入約150萬元。2023年上半年,漢曲優實現銷售收入約12.471億元,較去年同期增長約55.8%。目前,漢曲優150mg和60mg兩種規格均已進入中國境內所有省份的醫保目錄。

漢斯狀(斯魯利單抗)是復宏漢霖的一款重磅產品,在今年9月獲批食管鱗癌適應症之前,曾獲批三項適應症,分別是微衛星高度不穩定(MSI-H)實體瘤、鱗狀非小細胞肺癌(sqNSCLC)和廣泛期小細胞肺癌(ES-SCLC)。在本土市場,截至目前,漢斯狀完成中國境內29省份招標掛網,進入上海、成都、寧波、廈門、福建、寧夏等26個省/市級定制型商業補充醫療保險目錄。此外,復宏漢霖還深入探索漢斯狀與漢貝泰、HLX07、HLX26、HLX208和HLX60等自有產品的聯合研究,進一步放大抗腫瘤協同效應。

數據來源:年報、公开資料

貝殼社制圖

除此,另幾款產品亦持續爲復宏漢霖帶來收入。

漢利康(利妥昔單抗)是中國首個生物類似藥,也是復宏漢霖的首款產品。目前是國內獲批適應症最多、也是唯一獲批RA的利妥昔單抗。復宏漢霖將漢利康(利妥昔單抗)的商業化給了江蘇復星,漢利康是復宏漢霖第一款實現商業化的藥物。漢利康獲批以後快速增長,與美羅華一起佔據絕大部分市場。據財報,2022年,漢利康(利妥昔單抗)銷售收入約5.54億元,授權許可收入約2090萬元。2023年上半年,漢利康爲復宏漢霖帶來利潤分成2.54億元,授權許可收入1090萬元。

利妥昔單抗在樣本醫院的銷售額(百萬元)

圖片來源:藥智網

2022年,漢達遠(阿達木單抗)銷售收入約爲5120萬元,授權許可收入約260萬元。2023上半年的銷售利潤爲0.21億元。漢達遠國內獲批用於類風溼關節炎、強直性嵴柱炎、銀屑病、葡萄膜炎等自身免疫疾病的治療,其商業化交給了復星醫藥。

漢貝泰(貝伐珠單抗)自2023年1月商業化以來實現銷售收入4490萬元,增長潛力初步顯現。此外,完整證據鏈表明漢貝泰與原研藥沒有臨牀差異,未來成長空間巨大。

除腫瘤和自身免疫領域,復宏漢霖在眼科領域亦有布局和突破。2023年7月26日,復宏漢霖宣布與億勝生物合作开發的重組抗血管內皮生長因子人源化單克隆抗體注射液HLX04-O用於溼性年齡相關性黃斑變性的I/II期臨牀研究已成功完成,結果顯示HLX04-O具有良好的安全性及耐受性。該藥現已在美、中、澳和歐盟完成首例患者給藥,同時在新加坡等多個國家及地區獲得臨牀試驗許可。如若成功上市,HLX04-O將成爲首批獲得批准用於眼科相關疾病治療的貝伐珠單抗。

另外,在ADC賽道,今年8月,復宏漢霖首次申報的ADC新藥HLX42的臨牀試驗申請獲得CDE受理,是潛在的First-in-class ADC產品,這意味着復宏漢霖正式進軍ADC領域。HLX42是針對EGFR抑制劑耐藥和突變的多種實體腫瘤,殺傷效果良好,有着極佳的治療窗,是國內第四款EGFR ADC新藥。

同時,復宏漢霖加快海外布局步伐,其漢曲優是獲批上市國家和地區最多的國產生物類似藥,目前已在歐盟、澳洲、新加坡、沙特阿拉伯等40個國家或地區上市。今年上半年,漢曲優美國上市許可申請獲FDA受理,有望下半年獲批。目前漢曲優在海外市場實現銷售及授權許可收入約3280萬元,同比增長120.1%。

另一款重磅產品漢斯狀亦在進行全球拓展。復宏漢霖與KGbio合作,授予其漢斯狀首個單藥療法及兩項聯合療法在東南亞地區10國獨家开發及商業化權益,以及在中東北非區域12國的獨家商業化權益。此外還授予復星醫藥在美國市場的獨家商業化權益。

漢達遠。2022年2月,復宏漢霖宣布與Getz Pharma訂立許可及供應協議,授予其在巴基斯坦、菲律賓、尼日利亞、肯尼亞、斯裏蘭卡、烏克蘭等11個國家以及互相商定的任何其他地區針對阿達木單抗漢達遠的商業化等權益。籤約區域總人口約8.4億。目前,漢達遠在全球獲批的適應症有十余項。

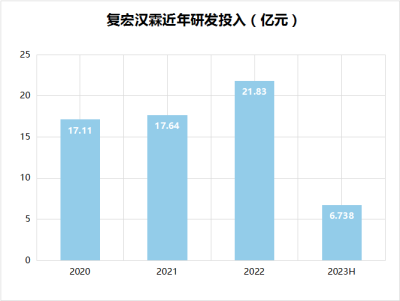

除了已商業化的產品,復宏漢霖注重研發投入,其中,2020年,復宏漢霖研發投入17.11億元;2021年,研發投入17.64億元;2022年,研發投入約21.83億元,同比增加約4.20億元。2023上半年投入約6.74億元。

數據來源:年報、公开資料

貝殼社制圖

結語

復宏漢霖從生物類似藥起步,保證現金流的同時穩健开拓創新藥,是當前國內第一家依靠產品銷售實現盈利的18A生物醫藥企業。對於未來,復宏漢霖表示,將在保證銷售增長的同時,持續开展產品國家化、進軍美歐市場的同時,充實年輕管理團隊,擴大銷售規模、靈活機制與執行力,使復宏漢霖成爲一個“靈活的胖子”,奔跑並贏在國際市場。

復宏漢霖的發展路徑、商業布局等,值得業內同行學習。

參考資料:

1.《復宏漢霖狂飆,半年營收25億 》,21世紀商業評論,2023-09-04.

2.《復宏漢霖2023上半年營收超25億,盈利开啓高質量發展新華章 》,醫藥健聞 ,2023-08-28.

3.《復宏漢霖拿下PD-1新適應症,從差異化到補短板!極度內卷的免疫賽道,後來者路在何方?》,醫藥經濟報,2022-09-27.

4.《首家盈利最具含金量的18A,新生代藥企全能王》,瞪羚社,2023-08-29.

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從仿制藥到創新藥,半年營收超25億,它是如何做到的?

地址:https://www.breakthing.com/post/104556.html