作者 | 王舷歌

7月26日,阿裏巴巴集團發布公告稱,董事會已授權集團管理層向香港聯合交易所提交申請,將新增香港爲主要上市地。在香港聯交所完成審核程序後,阿裏巴巴將在香港聯交所主板及紐約證券交易所兩地雙重主要上市。

對於中概股來說,“雙重上市”已不是什么陌生名詞,中概股在香港“備份”也不是什么新鮮事。截至目前,已有知乎、貝殼、小鵬、理想等多家中概股實現美國和中國香港的“雙重主要上市”。另外,今年3月B站就轉換爲在港主要上市向香港聯交所提出申請,目前已獲得港交所確認,預計生效時間爲2022年10月3日。

據阿裏巴巴集團公告顯示,相關流程預計在2022年年底前完成。其後,阿裏巴巴在美國掛牌的存托股和在香港上市的普通股將可以繼續互相轉換。投資者可繼續選擇以其中一種形式持有阿裏巴巴股份。

圖源:阿裏巴巴投資者關系

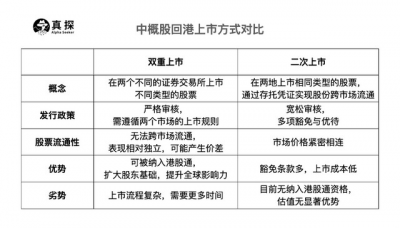

從概念上看,雙重上市(Dual Primary Listing),是指兩個資本市場均爲第一上市地。已經在美國市場上市情況下,在香港市場按當地市場規則發行上市,其須遵守的規則與在香港首次公开發行股份的公司要求完全一致。

而二次上市(Secondary Listing),是指公司在兩地上市相同類型的股票,通過國際托管行和證券經紀商,實現股份跨市場流通,這種方式主要以存托憑證(Depository Receipts,簡稱DR)的形式存在。在中概股發行的ADR (美國存托憑證)與港股完全可兌換的屬性使二次上市股在香港市場價格與美國市場緊密相連。

從上市流程來看,雙重主要上市回港流程是完整的香港上市申請,而二次上市流程會簡化很多,很多香港上市規則都被豁免。如果公司從二次上市升級爲雙重主要上市,還須經歷復雜的申請和批准流程,存在相當變數。

換句話是“雙重主要上市”比“二次上市”可麻煩多了。那么爲什么包括阿裏在內的大小公司們偏要選擇更爲復雜、上市成本更高的「雙重上市」模式呢?

關於阿裏巴巴爲何要在此時此刻申請香港紐約雙重主要上市,各種解讀衆說紛紜。

阿裏巴巴集團董事會主席兼首席執行官張勇表示:“這個決定的目的是希望讓更廣泛多元的投資者,尤其是中國和亞太其他地區的阿裏巴巴數字生態參與者,能共享阿裏巴巴的成長和未來。香港和紐約同爲全球重要的金融中心,开放、多元、高度國際化是兩者共同的特質。香港也是阿裏巴巴全球化战略的起點,我們對中國的經濟和未來充滿堅定的信心。”

這個話術雖然“官方”,但確實也表達了題中之義。

“雙重主要上市與二次上市二者之間最大的區別,其實在於兩個上市地之間的主次與依存關系。”富途安逸合夥人孫月鵬曾告訴「真探」:“雙重主要上市意味着企業需要符合兩個資本市場的上市發行規則。在美上市的中概股選擇到香港做雙重主要上市,須遵守的規則與在香港首次公开發行股份的公司要求完全一致。而二次上市由於聯交所默認公司主要交易在海外交易所並受主要上市地監管機關監管,所以二次上市企業可以享有多項豁免和優待政策,比起雙重主要上市需要滿足的監管條件更少,上市成本更低,也正基於此,如果二次上市的公司在主要上市地有風險,整個公司主體都會面臨較大風險。”

這也就是說,雙重上市後,如果中概股在美股退市並不會影響港股。採取雙重主要上市的公司會同時擁有在兩個上市地的同等上市地位,如在其中一個上市地退市,並不影響在另一個上市地的上市地位。

同時,雙重上市的公司,在兩個市場的股票無法跨市場流通,股價表現相對獨立。

二次上市的公司兩邊是關聯的。由於兩地股份完全可兌換,套利機制下兩個市場股價走勢不會有大幅偏離,加上港幣掛鉤美元,因此在忽略的一些稅費、以及交易時間與成本的摩擦後,兩地價差基本可以忽略。去年B站在港二次上市定價時正好碰上SEC公布問責法案最終修正案,中概股應聲大跌,結果B站港股也不出所料地首日破發。

需要補充的是,雙重上市不等於兩個市場完全隔離——對於在美上市後回港雙重主要上市的企業,在遵守美國證券法律法律和存托協議條款的前提下,A類普通股持有人可以向存托人存交A類普通股換取美國存托股,反過來已可兌換。ADR和A類普通股雖然分別在不同交易所交易,二者無法直接交易結算,但通過ADR與A類普通股之間的兌換也可以實現最終的流通。

當然納入港股通的機會也是大家希望看到的,雙重上市完全滿足兩地監管要求,和本地上市沒有太大區別,更容易被國際投資者接受,也更易於符合A股市場監管納入港股通。

一位券商分析師告訴「真探」:“港股通的意義比較大,可以吸引南下資金。”

雖然阿裏巴巴在國際化方面也多有布局,但不得不承認的是其基本盤還是在內地,因此內地和中國香港的投資者相比美國投資者其實更能理解公司的產品和战略。

不過也有另一種聲音。有機構投資者告訴「真探」:“機構是不會糾結买港股還是买美股的,只有散戶會糾結。而此前二次上市企業在港股的換手率相較美股普遍更低,此前的大多數分析師也都堅信二次上市企業被納入港股通是一個不會錯的大方向。但現在情況如何大家都心知肚明。”

幾年前阿裏巴巴“二次上市”的盛況還在眼前:2019年11月26日,阿裏巴巴以176港元在港交所主板正式上市,开盤報187港元,漲幅6.25%,市值逼近4萬億港元,超越此前的港股之王騰訊控股。隨後,在阿裏巴巴的“示範效應”下,更多的中概股做出了赴港二次上市的決定。

此次阿裏巴巴申請香港紐約雙重主要上市,是否意味着雙重主要上市正在逐漸取代二次上市,成爲中概股回港的主流模式呢?權衡利弊後,答案或許是肯定的。

- 阿裏巴巴(BABA)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:B站知乎之後,爲何阿裏巴巴也想“雙重上市”?

地址:https://www.breakthing.com/post/10458.html