文|關山

“當前,長租公寓以及存在公寓改建可能的物業資產仍受主流關注,內外資投資者紛紛尋求投資機會。”仲量聯行華北區研究部負責人米陽表示。

此前,仲量聯行邀請了50多家不同類型的投資機構,參與《仲量聯行2023年長租公寓投資市場現狀調查問卷》。調查問卷顯示,93%的投資機構將在未來三年內布局長租公寓市場,94%已投資長租公寓的投資機構計劃在未來三年內追加投資。

以長租公寓投資活躍度最高的城市上海爲例,自2022年起至2023年上半年,上海已成功交易24單長租公寓項目,投資交易額總計96.5億元。

在投資市場,強勁的租賃需求基本面和穩定的投資收益是吸引各類投資機構進入長租公寓賽道的重要推手。

據統計,全國長租公寓管理規模排名前三十的品牌管理總規模從2021年的119萬套,增加到2022年的125萬套,2022年全年淨新增約6萬套。疫情一度給長租公寓建設和施工帶來一些影響。但2023年起,隨着人們生產和生活恢復常態,建設施工進度明顯提速。截至2023年上半年,全國管理規模排名前三十的品牌管理總套數已達133萬套,上半年淨新增8.2萬套,長租公寓的建設和供應开始加速。

2023年上半年,隨着社會及經濟活動回暖,主要城市的長租公寓租賃需求及運營表現也穩步回升並持續增長。以龍湖冠寓爲例,截至2023年6月,品牌开業6個月以上房源的平均出租率達到95.9%。

多數投資機構對中國長租公寓穩定期回報率的預期,集中在4.5%-5.5%之間。與仲量聯行2018年和2021年的調查問卷相比,投資機構對其投資回報率的預期更加統一。

米陽指出,伴隨中國長租公寓市場大宗交易日漸活躍,投資機構對資產收購價格的判斷更加理性。同時,首批保障性租賃住房公募REITs的上市也爲長租公寓資本化率提供了參照標杆。例如關於對未來五年長租公寓資本化率走勢的預測,36%的投資機構認爲會保持平穩,而51%的投資機構認爲會下降50個基點以內,與其預期退出資本化率區間吻合。

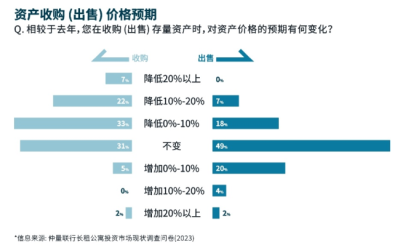

但在實際交易中,交易雙方的價格預期仍存在一定程度的偏差。調查問卷顯示,62%的機構投資降低了資產收購價格的預期,其中僅有25%的投資機構接受折價出售資產。

上述調查問卷結果還顯示,上海、北京和深圳仍爲長租公寓投資機構最爲關注的熱點市場。在投資和運營發展模式方面,重資產拓展依舊佔主導地位,自有品牌开發成爲新趨勢。

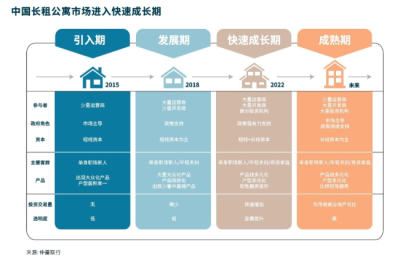

米陽表示,中國長租公寓市場的發展主要由人口趨勢、購房門檻、政策導向和租住觀念變化所驅動。隨着市場迎來更多參與者,產品和租賃客群更趨多元化,中國長租公寓市場已邁入“快速成長期”的嶄新階段。

仲量聯行認爲,未來,進一步發掘長租公寓細分市場、向內培育資管軟實力、深入構建“投融建管退”全生命周期閉環,是市場參與者在新一輪迭代過程中的着力點,也是中國長租公寓市場的必行之路。

隨着中國長租公寓的政策紅利繼續釋放、租賃住房產品的普及和租賃住房消費方式越來越爲人所接受。加上產品力的進一步提升,長租公寓對青年白領客群的粘性有望增強,並將吸引更多家庭租戶、企業中高層人才等客群。

此外,保租房公募REITs的成功發行以及對市場化長租房納入REITs底層資產的研究和探索,將爲投資長租公寓市場帶來更多機遇。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:長租公寓市場活躍度增加,超9成機構將布局或追投

地址:https://www.breakthing.com/post/104828.html