每周拆解一個行業最關注的招股書,解析上市公司動態,深剖財務業務狀況,把握市場前景與方向。

作者:Claire

編輯:Janet

時隔4年,海底撈迎來了新的轉折點。

7月11日,海底撈宣布計劃分拆海外業務在港交所主板單獨上市。7月13日,海底撈海外業務子公司特海國際向港交所遞表,以介紹形式在港交所主板掛牌上市,摩根士丹利和華泰國際擔任聯席保薦人。

其中,介紹上市是指公司將本身的舊股申請掛牌,不涉及發行新股或出售現有股東所持股份。“快”是介紹上市最大的優點,它不涉及募集資金,也無需公开招股。此外,介紹上市避免了發行新股導致的攤薄效應,股東利益不會受損。

介紹上市在港股市場並不少見。今年3月,蔚來汽車就通過介紹上市的方式,僅用10天成功登陸港股。同年4月,知乎平台歷時12天掛牌港股......

於海底撈而言,在此時拆分海外業務並通過介紹上市來快速衝擊IPO,背後的原因令人遐想紛紛。在歷時兩年的重創之後,海底撈是力求發展還是棄車保帥?一起來看看。

01

國內修整,血難回

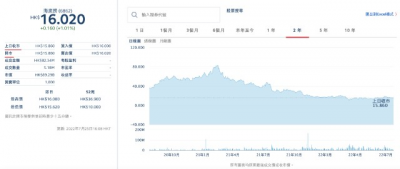

2018年,海底撈赴港上市。此後股價一路高歌猛進,在2021年2月到達歷史最高85.8港元/股。但好景不長,緊跟其後的是斷崖式地下跌,截止發稿日,海底撈報價16.02港元/股,下跌81%,市值嚴重縮水。

資料來源:香港交易所

2020年,由於錯判疫情形式,海底撈的飛速擴張帶來的是淨利潤約90%的暴跌。2021年11月,海底撈啓動“啄木鳥計劃”,旨在通過關閉業績未達標的門店、調整產品策略、提升管理水平等方式改善經營。計劃啓動後,海底撈關閉260家餐廳,32家餐廳停業修整,伴隨着翻台率逐步提升,“啄木鳥計劃”初顯成效。

在國內市場遭受重挫的情況下,海底撈將目光投向了海外。

特海國際成立於2022年5月,其在拆分前屬於海底撈附屬公司,此次拆分上市後,將成爲兩個獨立個體,特海國際負責境外業務。

拆分對於海底撈來說並不新鮮,早在2007年,張勇就將蜀海供應鏈拆分出,而後頤海國際、海鴻達、蜀韻東方等也由部門業務分離成獨立公司,如今海底撈的產業鏈覆蓋食品、咨詢和科技等不同行業。

圖片根據公开資料整理

在招股書中,海底撈國際表示單獨分拆出特海國際是爲了各自業務更好地分配資源,並且能夠獲得獨立的上市地位以及獨立的募資平台。

回顧2016年上市的頤海國際,由於其與海底撈高度綁定,拆分後兩家企業仍舊可以用休戚與共來形容。不過,在海底撈大漲又大跌的行情下,頤海國際开始出逃。

如今,尚未實現盈利的特海國際同樣被海底撈拆分上市。即使可以獨立融資,也不經讓人思考公司的投資價值究竟有多少。

02

國外虧損,錢難賺

2012年,海底撈在新加坡开設了首家餐廳,而後的三年,海底撈保持着一年一國的速度开疆拓土。2018年海底撈成功赴港上市,第二年品牌在海外上岸6國,餐廳網絡飛速壯大。

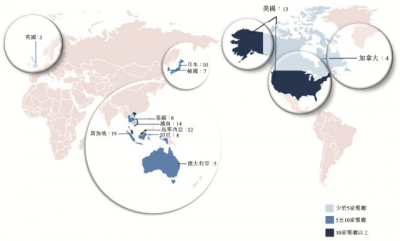

據招股書披露,目前海底撈在全球四大洲的11個國家共有103家餐廳,其中,新加坡、美國、日本、馬來西亞和越南五國均开設了10家門店以上。

圖爲特海國際餐廳網絡

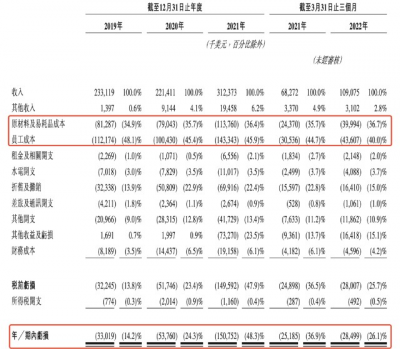

與中國大陸海底撈一樣,特海國際收入同樣由餐廳營收、外賣服務和火鍋調味品三部分構成,其中超過90%的收入來自餐廳營收。從2019年至2022年第一季度,特海國際營收爲2.33億美元、2.21億美元、3.12億美元及1.09億美元。

但營收的增長並未公司帶來盈利,同時期下,公司淨虧損分別爲0.33億美元、0.53億美元、1.51億美元及0.28億美元。

圖爲特海國際損益表

從損益表中我們可以發現,員工成本和原材料及易耗品成本佔比近80%。衆所周知,海外人工成本較高。在疫情大環境下,公司採取了多項措施壓低員工成本的支出,2022年第一季度,員工成本支出佔比降至40%。

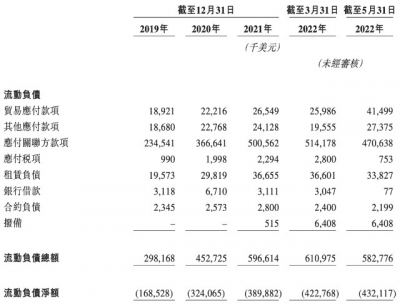

快速擴張帶來的大額資本支出也讓特海國際負債累累。從2019年至2022年第一季度,公司流動負債淨額分別爲1.69億美元、3.24億美元、3.90億美元及4.23億美元。截止2022年5月31日,流動負債進一步增至4.32億美元。

圖爲特海國際流動負債

特海國際表示,公司的負債淨額和流動負債淨額主要是由於從海底撈國際集團獲得貸款以支持業務擴張,而其中4.71億美元在6月底會通過發行股權的方式結清。但日後若經營狀況無法得到改善,仍需通過銀行貸款或融資等方式幫助運營的情況下,公司還將面臨高負債的危機。

隨着虧損的持續擴大,受到影響的還有海底撈的海外擴張計劃。2021年,海底撈海外开設了22家餐廳,與2020年的36家相比有所下降。2022年第一季度海底撈僅在海外开店3家。作爲海底撈收入增長的主要動力,餐廳網絡擴張速度放緩所帶來的負面影響將進一步加重公司的營收壓力。

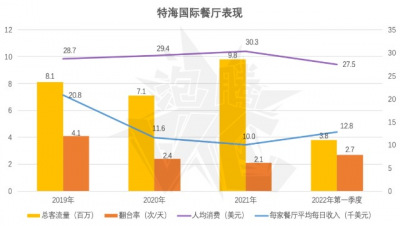

不容樂觀的還有翻台率。由於疫情原因,海底撈海外門店翻台率由2019年的4.1次/天減少至2021年的2.1次/天。每家餐廳平均每日收入由2019年的2.08萬美元下降至2021年的1萬美元。

根據特海國際招股書整理

03

中餐出海,味難調

據弗若斯特沙利文報告,國際中式餐飲市場由2016年的2,818億美元增加至2019年的3,343億美元,預計在2026年達到4,098億美元,年復合增長率爲9.4%。

由於各國飲食文化的差異性,國際中式餐飲的目標市場多集中在亞洲地區。其中,特海國際是國際中式餐飲市場中第三大中式餐飲品牌,也是市場中源自中國的最大的中式餐飲品牌。

根據特海國際招股書整理

隨着海外華人人口不斷增加,國際市場經濟向好發展,中式餐飲出海已然不是特例。同爲火鍋賽道中,香天下、蜀大俠、小龍坎等品牌也早已布局海外,但由於品牌知名度、標准化運營和供應鏈系統管理等壁壘的存在,喫下國際市場這塊蛋糕並不簡單。

談及海底撈,大家印象最深的必然是服務。但高質量的服務在近幾年的演變中卻逐漸“魔幻化”,對於社恐的消費者而言,過於人性化的服務反而成爲了一種負擔。

反觀海外市場,由於可選擇的中式火鍋有限,海底撈憑借品牌優勢在當地小牌火鍋店中脫穎而出,海底撈中甩面、變臉等中國傳統節目的演繹也成了向外國夥伴安利火鍋的好去處。但是在中餐較爲發達的城市,由於缺少口味的優勢且客單價堪比自助餐,海底撈又陷入另一尷尬局面。

食材品質的保證是海底撈需要面臨的另一挑战。由於世界各地的飲食文化差異,一些中國的食材在海外市場中想要保持同樣的高質量意味着需要耗費更多的財力,隨之而來的食品的供應鏈和法律合規等都是公司不可忽視的問題。

隨着疫情逐步得到控制,海外海底撈的業績开始反彈,餐廳也逐漸恢復正常運營。截止2022年5月31日,海底撈的翻台率由2022年第一季度的2.7次/天上升至3.3次/天,客流量增長44.7%至550萬人次。

即使可以快速上市,背負高額負債的特海國際今後的壓力仍不小。在餐飲出海的大趨勢下,公司要如何保持自己的競爭力?何時能轉虧爲盈?資本市場又會做出何種反應?讓我們拭目以待。

Reference:

1. 《特海國際招股說明書》

2. 《平安證券 海底撈國內最優的連鎖餐飲品牌之一,疫後復蘇首選》

3. 《頤海國際,到了逃離海底撈的時候》

4. 《這位投資圈隱形大佬,三個IPO,一個比一個慘》

5. 《第三個IPO背後,深度復盤張勇和海底撈的28年》

點擊在看 直達拆招前线

「見招拆招」認養一頭牛|綠聯 | 星空華文 |巨子生物| 綠茶餐廳|蕉下|叮當健康|零跑汽車| 薇美姿 | 七欣天|飛天雲動|Chobani|SweetGreen|衛龍|KK集團|Allbirds|OYO|檸萌影視|五芳齋|海倫司|天元寵物|伊美爾|冰峰|雍禾醫療|法拉第 | 倍輕松|喜馬拉雅

泡騰VCer

泡騰 VCer,毫不做作的揭祕創投圈內幕,帶來最前沿、最沸騰的 VC 趣聞和新鮮觀點,其由身處一线的風險投資人們共同發起創立。

226篇原創內容

Official Account

*題圖及內文圖片如涉侵權,請與我們聯系。

點擊在看

抹平信息差

#泡騰VC#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“海外版”海底撈拆分上市:劍走偏鋒還是棄車保帥?

地址:https://www.breakthing.com/post/10491.html