亞馬遜各個業務加起來的價值遠超目前市值,未來幾年股價可能上漲一倍或更多。

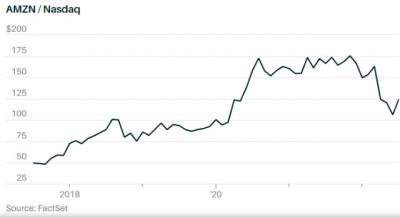

1997年上市以來,亞馬遜(AMZN)已經公布了約100份財報,盡管期間經濟和互聯網行業起起落落,但該公司每個季度都在增長。亞馬遜業績表現最糟糕的一次是2001年第三季度,當時互聯網泡沫正在破裂,即便如此,該公司的收入仍較上年同期略有增長。不過,在亞馬遜即將於7月28日公布2022年第二季度財報之際,華爾街分析師預計該公司收入連續增長的局面將被打破。

目前分析師預計,第二季度亞馬遜收入將僅增長5%,從該公司過去的增長水平來看,5%的增長過於溫吞,如果最終結果低於預期,當季收入甚至可能出現下降的情況。亞馬遜正面臨自創始人傑夫貝索斯(Jeff Bezos)近30年前創辦這家公司以來最大的一系列挑战。

一些分析師認爲,亞馬遜長期擁有優勢的電子商務業務正在走軟,因爲疫情過後實體商店正在復興;此外,燃油價格的上漲導致送貨和退貨成本上升,正在擠壓亞馬遜的利潤。

分析師預計第二季度亞馬遜的的營運利潤率僅爲1.8%,該公司的利潤率一直都不算高,多年來投資者也不太在意這一點,他們更多看到的是營收的持續增長,但現在投資者已經失去了耐心,自去年7月股價見頂以來,亞馬遜已經下跌了33%,市值蒸發超過6000億美元,最近股價爲125美元。從電子商務的角度來看,亞馬遜現在被視爲另一家陷入艱難處境的科技公司。

但這些也許沒那么重要,投資者只看到了亞馬遜電商業務的疲軟,卻忽視了該公司的轉型。今年,亞馬遜雲業務Amazon Web Services(簡稱AWS)的收入將佔到總收入的15%左右,但佔總利潤的比重將超過100%。不管是在疫情暴發之前、疫情期間、還是疫情過後,AWS的季度收入增長都在30%以上。從長期角度來看,這一增長勢頭將持續下去。

現在买入

去年7月見頂以來,亞馬遜的股價已經下跌了33%,抹去了疫情期間的大部分漲幅。2023年利潤可能大幅回升。

與此同時,亞馬遜廣告業務的年化收入接近400億美元,幾乎是Twitter (TWTR)和Snap (SNAP)總和的四倍。該公司現在還擁有不容忽視的媒體業務,控制着每周一次的美國職業橄欖球聯盟(NFL)每周一次的獨家轉播權,這一轉播權曾是康卡斯特(CMCSA)、福克斯(FOXA)、派拉蒙環球(PARA)和迪士尼(DIS)等巨頭的專屬。亞馬遜的物流業務也在不斷增長,與聯邦快遞(FDX)和聯合包裹(UPS)展开競爭。

對於投資者來說,由於亞馬遜的業務規模龐大,因此對其進行估值難度也很大。但花點時間和精力研究亞馬遜的估值非常值得,因爲該公司的股票從未像現在這么有吸引力。

華爾街分析師對亞馬遜各部分業務進行估值時,由於所選業務和度量標准不同,得出的結論也不一樣,但他們一致認爲,亞馬遜各個業務加起來的價值遠遠超過了它目前的市值,未來幾年股價可能會上漲一倍、甚至兩倍。

精彩看點:

近年來亞馬遜進行了多筆收購,哪些具有增長潛力的收購被投資者忽視了?

在電商業務陷入困境之際,雲業務AWS正在成爲亞馬遜的增長引擎,相比微軟Azura和谷歌雲,分析師爲什么更看好AWS?

分析師認爲亞馬遜的電商業務已經在今年第二季度見底,網購領域“沒人能與亞馬遜競爭”,理由是什么?

爲什么說亞馬遜的廣告業務是一座“金礦”?

未來亞馬遜會剝離AWS釋放更多價值嗎?

華爾街分析師具體是如何使用“分類加總估值法”(sum of the parts)爲亞馬遜估值的?

掃描二維碼購买此篇文章繼續閱讀

您也可以直接訂閱【巴倫封面2022合輯】

【巴倫封面2022合輯】是《巴倫周刊》12個月封面文章的中文翻譯數字版,全年至少50篇文章。

巴倫封面涵蓋宏觀趨勢預測、市場熱點解讀、公司價值分析等,是《巴倫周刊》每周的重磅精華內容,一直以來深受讀者喜愛。

【巴倫封面2022合輯】售價600元,現在優惠價420元!

購买了合輯的讀者,我們還將贈送您價值1600元的《巴倫周刊》英文版12個月數字訂閱權!

掃描下方圖片二維碼,訂閱全年精華!

往期封面內容精選:

加密貨幣崩盤:存亡危機還是周期使然?

別只盯着特斯拉,投資未來交通趨勢還有這8家公司

迎接臨界點:巴倫投資圓桌推薦的42項“翻身”投資

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:萬億亞馬遜還可能翻倍,甚至三倍|巴倫封面

地址:https://www.breakthing.com/post/10497.html