近日,一年一度的歐洲腫瘤內科學會(ESMO)正式拉开帷幕。作爲全球最具有學術影響力的腫瘤學盛會之一,衆多創新藥企業也傾向於在ESMO披露核心品種的重磅數據,以此擴大企業的知名度和影響力,以此獲得更多合作機會。

站在投資視角而言,歷來在ESMO大會上披露重磅單品臨牀數據的企業,往往會對其股價有着積極的催化作用。因此,該會議的舉行也可以看作是全球創新藥投資領域的重要事件之一。

筆者留意到,在港股上市不到半年的來凱醫藥,也在ESMO大會上公布了其LAE001+AKT激酶抑制劑afuresertib(LAE002)聯合療法的最新臨牀數據。從市場反應來看,官方公告發出當天,來凱醫藥股價漲幅一度達6%(截至發稿),體現出市場對於此次臨牀數據的認可以及公司後續發展的信心。

數據來源:choice

對於投資者而言,應當如何來看待此次臨牀結果的表現?該數據對於來凱醫藥又有何意義?

1、顯著改善患者生存期,彰顯臨牀應用潛力

一直以來,來凱醫藥順應市場趨勢和患者需求,以創新和差異化爲核心研發藥物。這不僅有助於公司在激烈的市場競爭中脫穎而出,還有利於提升患者的治療效果和生存質量。

直觀的從數據上來看,LAE001聯合afuresertib在針對治療轉移性去勢抵抗性前列腺癌(mCRPC)方面已展現出良好的抗腫瘤活性和安全性,足以驗證afuresertib的創新性。

於抗腫瘤活性方面,該療法在延長mCRPC患者生存期方面具有潛在優勢。截至2023年9月1日,在40名曾接受1-3线標准治療後進展(包括至少一线二代抗雄激素藥物)的mCRPC患者中,LAE001+afuresertib聯合療法的中位rPFS達7.9個月,比目前文獻報道使用標准治療的mCRPC患者中位rPFS的2-4月有了較大的改善。

於安全性方面,該療法在mCRPC患者有較好的耐受性及安全性。在12名在基线存在可測量病竈的患者中,根據RECIST1.1標准觀察到2名確認PR(部分緩解)和2名未確認PR。研究中發生的不良事件(TEAE)大多可控,受試者可耐受,均能夠在常規治療後得到恢復。

那么對於投資者而言,應當如何解讀這一臨牀數據?

一方面,這一數據意味着該療法有望爲mCRPC患者提供一種新的治療選擇。考慮到前列腺癌龐大的患者基數以及這種聯合療法的優勢,若後續該療法獲批進入市場,投資者也可以進一步期待其銷售表現以及市場佔有率。

另一方面,由於臨牀數據直接關系到創新產品的療效和安全性,不僅是決定產品能否成功上市並取得市場認可的關鍵因素,也是投資者評估公司未來發展潛力和市場前景的重要參考。因此,亮眼的臨牀數據也可以看作是公司潛在價值提升的積極信號。

總的來說,此次良好的臨牀數據,已經基本驗證了afuresertib以及該聯合療法治療mCRPC患者的开發構想,同樣也爲後續進入III期臨牀开發提供了有利的數據支撐。

2、潛在百億美元市場,商業價值逐步釋放

更深層次而言,創新產品的價值最終還是需要商業化來進行兌現。

這裏需要明確的是,AKT抑制劑可有效增強腫瘤細胞的敏感性、對抗腫瘤的耐藥性,目前已被證明可以作爲多種疾病的治療靶點,如巢癌、前列腺癌、乳腺癌、胃癌、多發性骨髓瘤、黑色素瘤等。

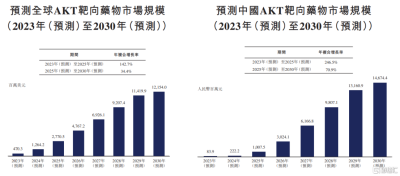

從市場規模來看,據Frost&Sullivan預測,全球AKT靶向藥物市場規模有望於2023年的4.7億美元增至2025年的27.7億美元,年復合增長率爲142.7%,並增至2030年121.5億美元,擁有潛在的百億美元市場。其中,中國AKT靶向藥物市場規模有望於2023年8390萬元人民幣增至2025年10.1億元人民幣,年復合增長率爲246.5%,遠高於同期全球AKT靶向藥物市場規模增速。

廣闊的市場空間亦是爲AKT靶向藥物的創新研發奠定了良好的市場基礎。

資料來源:Frost&Sullivan

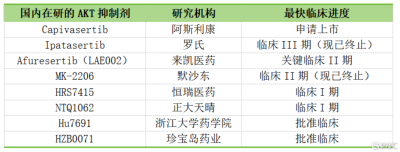

然而從競爭格局來看,值得一提的是,目前全球暫無一款獲批上市的AKT抑制劑。

通過對比目前國內進入臨牀階段的8款AKT抑制劑,可以看到,阿斯利康的AKT抑制劑Capivasertib已於近期在國內申報上市,主要針對治療乳腺癌患者。而來凱醫藥afuresertib的研發進度也處於國產廠家的第一梯隊,有望成爲首個國產AKT抑制劑,搶佔市場份額並迎來業績和估值的雙提升。

數據來源:Insight數據庫

對於afuresertib後續的銷售表現,華創證券亦是給出了積極預期,其表示來凱醫藥AKT抑制劑afuresertib成藥性高,有望於年內完成國際多中心注冊研究,銷售峰值有望達到5-10億美元,並首予公司“推薦”評級,目標價爲20.13港元。

另外,來凱醫藥也在同步推動afuresertib針對治療除前列腺癌以外的如巢癌、乳腺癌多個適應症臨牀研究,致力於廣泛覆蓋更多患者群體,以最大程度激發藥物臨牀價值,創造更多業績增長點的同時提升市場競爭力。

據悉,公司預計很快獲得afuresertib+紫杉醇治療鉑類耐藥性巢癌(PROC)的頂线數據,將分別與FDA和中國藥監局溝通中美兩地提交NDA事宜,逐步邁向收獲期。

3、小結

如今,我國創新藥企已經步入2.0階段,依托於不斷提升的創新研發實力和市場定位能力,藥企門能夠精准地識別出市場上的需求空白,並研發出能填補這些空白的創新藥物。這不僅能夠滿足中國市場的需求,在國際市場上也展現出差異化的競爭力。

從前文不難看出,來凱醫藥正是符合上述特質。

另外,在當前減肥藥概念大熱的市場環境下,筆者留意到公司另一款全球首創的ActRIIA單抗LAE102已展現出增肌減脂的效果,有潛力和GLP-1RA配合使用,具有較大的市場潛力和國際化價值。華創證券預計,公司將於2025年產品上市开始產生收入,2025年的營業收入爲1.70億元。

綜上所述,我們對於來凱醫藥中長期的價值增長可以抱有一些期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:AKT抑制劑驚豔亮相ESMO,透視來凱醫藥-B(2105.HK)的價值增長潛能

地址:https://www.breakthing.com/post/105367.html