我關注↑“美股大觀”打賞任意文章68元即刻加入打新群!

最近看了幾份財報,有預感2022开頭可能不太好。

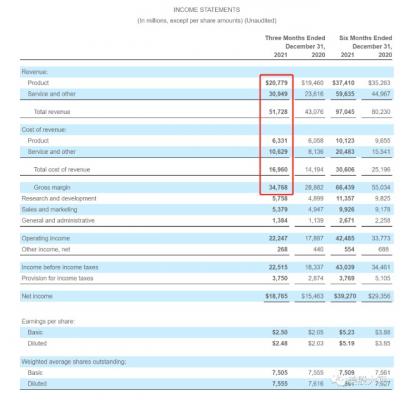

21Q4

收入爲 517 億美元,同比增長 20%,營業收入爲222億美元,同比增長24%

淨利潤爲188億美元,同比增長21%,攤薄後每股收益爲2.48美元,增長22%

其他重要數據

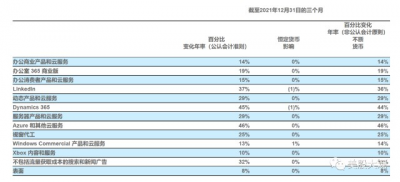

Office 商業產品和雲服務收入增長 14%,其中 Office 365 商業收入增長 19%

Office 消費者產品和雲服務收入增長了 15%,Microsoft 365 消費者用戶增長到 5640 萬

LinkedIn收入增長37%(按固定匯率計算增長36%)

Dynamics 產品和雲服務收入增長 29%,其中 Dynamics 365 收入增長 45%(按固定匯率計算增長 44%)

服務器產品和雲服務收入增長29%:其中Azure和其他雲服務收入增長46%

個人計算領域的收入爲175億美元,同比增長15%:其中Windows OEM收入增長25%;Windows商業產品和雲服務收入增長了13%(按固定匯率計算增長了14%);Xbox內容和服務收入增長10%;不計流量獲取成本的搜索和新聞廣告收入增長了32%;表面收入增長8%

微軟在2022財年第二季度以股票回購和股息的形式向股東返還了109億美元,與2021財年第二季度相比增長了9%。

市場預期:

包括Azure、GitHub、服務器產品、企業和雲服務在內的「智能雲」業務預計營收在187.5億到190億美元,高於市場共識預期185.6億美元;

包括面向企業和個人消費者的Office產品、LinkedIn、Dynamics產品和雲服務在內的「生產力與業務處理」預計營收156億到158.5億美元,市場預期157.6億美元;

包括Windows、搜索、遊戲機Xbox和Surface電腦在內的「更多個人計算」預計營收141.5億到144.5億美元,市場預期136.5億美元。

業績指引

\

S:

微軟的財報是自然年3季度起至隔年2季度末:

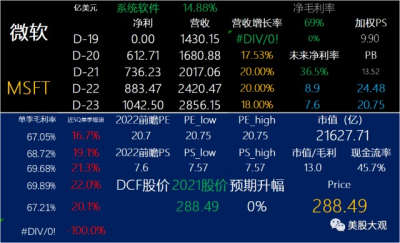

毛利率雖然有下滑,但是淨利率卻維持住了。未來12個月的前瞻PE22.5x左右,PEG略大於1x。

財報後盤前報漲,升3%左右。

不光是微軟,蘋果目前的前瞻PE也是22.5x左右。納斯達克100指數2022年前瞻PE約24x+,有這兩雙子星頂着,最多跌20%,估值就到20x以下了。

2019年放水前納指估值就在20x附近,只要不是經濟危機,納指不漲不跌熬一年到2023年,就又是底部估值:20x不到。

納指還是不會騙你。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:夜報|MSFT微軟21Q4財報跟蹤,微軟真硬!

地址:https://www.breakthing.com/post/1055.html