一則“大幅溢價收購公告”讓東岳集團(00189)股價一改往日低迷狀態。

10月24日,東岳集團發布公告表示,公司於2023年10月23日與賣方(新華聯控股的全資附屬公司)訂立《股份回購協議》;根據協議,賣方擬出售公司合計約5.21億股股份(約佔公司於本公告日期已發行股本23.12%),而公司擬回購該批股份注銷,總對價約36.99億港元(相當於人民幣34.57億元),即每股回購股份約7.1港元。值得一提的是,7.1港元的回購價較公告前的最新收盤價5.34港元,溢價32.92%。

據悉,在重重債務下,新華聯控股有限公司於2022年8月正式被債權人申請破產重整,多氟多、聯創股份等多家公司表示參與重整,業內人士分析這些公司的意圖是謀求新華聯手中東岳集團的控制權。

現如今,東岳集團對公司股價大幅溢價回購,同時還售賣股份以彌補回購的資金。這其中,展現的不僅僅公司“財力”,而且還彰顯了公司穩健經營的決心。

而受此溢價回購消息提振,東岳集團股價今日高开高走,盤中一度漲近20%。截止收盤其股價大漲13.67%,報於6.07港元,大幅扭轉往日低迷走勢。

(行情來源:)

然而,東岳集團此次股價受利好消息提振的背後,亦有來自基本面和行業的“暗流”湧動。

業績下滑壓力縈繞

東岳集團成立於1987年,是一家老牌化工企業。該公司通過氟化工原料發家,後逐步延長氟化工產業鏈,布局硅材料、含氟高分子材料(PVDF、PTFE等)的生產,如今已經擁有從初級原料到終端產品最完整的一體化產業鏈布局。

發展三十多年來,東岳集團在氟化工和硅化工兩大產業鏈均具備顯著的一體化優勢,目前是我國氟硅行業龍頭,主要產品包括了高分子材料、有機硅、制冷劑等。其中,在制冷劑領域優勢更爲突出,目前二代制冷劑R22年產能28萬噸,穩居行業第一;第三代制冷劑R32、R125的年產能則分別爲6萬噸、4萬噸。

有意思的是,從基本面表現來看,東岳集團則呈現出一大明顯的特徵——即以2023年爲分界點,2023年之前營收和淨利穩步向上,2023年之後則呈現出明顯的“增收不增利”特徵。

據觀察,2018年至2022年這幾年,東岳集團一直保持着強勁增長的勢頭:數據顯示,期內該公司錄得收入分別爲分別爲142.19億元(人民幣,單位下同)、129.59億元、100.44億元、158.44億元、200.28億元,同期淨利潤分別爲24.35億元、17.42億元、9.03億元,26.82億元、41.76億元。可見,過去兩年間正是東岳集團業績邁上新台階的關鍵時間窗口。

(數據來源:choice)

誰曾想,自2023年以來,東岳集團的增長勢頭戛然而止。

根據公司此前披露的公告,2023年前五月東岳集團的歸母淨利潤同比降幅約爲83%。據介紹,公司盈利狀況急劇惡化,主要是因爲報告期內公司的部分主要產品的售價較上年同期大幅下跌。

隨後,東岳集團披露中期業績,營收淨利繼續大幅下滑——據財報數據顯示,2023年上半年,該公司實現收益71.98億元,同比下降28.8%;股東應佔溢利2.84億元,同比下降83.2%;每股基本盈利0.13元。

對此,該公司在財報中坦言業績下滑原因表示,期內,受整體環境影響,氟硅化工行業景氣度較低,下遊需求偏弱,導致集團多個主要產品價格下滑,因此集團各業務分部業績皆有不同程度的下滑。

其中,含氟高分子材料分部對外銷售約爲22.75億元,較去年同期減少31.45%,佔集團總對外銷售的31.61%(2022年上半年爲32.82%)。該分部業績爲盈利2.24億元,較去年同期減少80.46%。該分部重要產品價格大幅下滑是其對外銷售收入及業績下降的重要原因。其中,PVDF產品價格下滑最大,其市場下遊需求較弱,而行業內產能有較大增長。雖然集團產量較去年同期有所增長,但量的增長無法彌補產品價格下滑帶來的影響。

由上可知,東岳集體作爲化工龍頭,亦不乏業績隱憂。

制冷劑“向上”,有機硅“向下”?

行業化工龍頭亦有增長隱憂,除了自身條件使然之外,也需要“向外”找尋。

從業務线來看,含氟高分子材料分部、制冷劑分部和有機硅分部是東岳集團業績的三大重要組成部分。

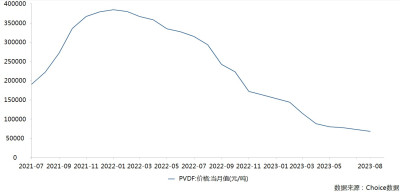

然而,2023年以來,受供需關系變化等因素影響,PVDF(聚偏氟乙烯)、有機硅等產品價格均有不同程度的下跌。以近年來備受矚目的PVDF爲例,據choice數據顯示,自2023年以來,PVDF的市場價格持續走低,年內跌幅約55%。

供需關系失衡導致產品價格下滑,進而對相關公司造成業績壓力,無疑是此次東岳集團業績下滑的關鍵原因。

正所謂,“風物長宜放眼量”,那么從長期的角度來看,後續行業的走勢將會如何演繹,對東岳集團又將帶來什么影響呢?

拆分來看,制冷劑行業長期景氣开啓,有望給東岳集團帶來較強的盈利修復力量。

9月21日,生態環境部發布了《2024年度氫氟碳化物配額總量設定與分配實施方案(徵求意見稿)》,對2024年氫氟碳化物受控用途生產和使用總量進行規定。隨着這一分配實施方案的塵埃落定,也就意味着,制冷劑配額爭奪期已過,行業將恢復合理行情,預計促使相關公司盈利有所修復。

這一點亦可以從近期上行的制冷劑價格窺出。據悉,制冷劑價格自8月开始上行,9月二代制冷劑R22均價爲19750元/噸(MOM+3%,YOY+13%),三代制冷劑R32均價爲14647元/噸(MOM+4%,YOY+17%),R134a均價爲24573元/噸,(MOM+15%,YOY-1%),R125均價爲23294元/噸,(MOM+8%,YOY-35%)。

隨着國內經濟進一步復蘇,看好下遊空調、冰箱、汽車需求持續拉動制冷劑用量。根據《〈關於消耗臭氧層物質的蒙特利爾議定書〉基加利修正案》,二代和三代制冷劑配額將持續緊縮,2025年受控用途的二代制冷劑累計削減67.5%,2029年起受控用途的三代制冷劑將削減10%;看好氟化工行業長期景氣行情。行業景氣有望上行,自然也將爲東岳集團業績扭轉提供強大助力。

與之相反的是,有機硅下遊需求偏弱,預計後續仍將給東岳集團盈利帶來一定的壓力。

目前有機硅價格仍然處於較低位,有機硅主要是面臨需求困境。今年以來,由於新增產能的大量投放,供給偏多導致有機硅市場出現供需失衡,有機硅價格持續回落根據東岳硅材半年報數據披露,1-6月,有機硅DMC市場平均價格較上年同期下降45.07%,跌破行業成本线。

9月來看,即將進入傳統旺季,對於業者有一定信心支撐,但供需博弈仍存,國內單體开工率預計有回增,需求端提振有限,僅室溫膠及其下遊訂單有增加,高溫膠、硅油產品需求增長不明顯。此外出口環境尚不明朗,從瓦克、陶氏等產品價格來看對於國內產品也存在競爭優勢。原料甲醇、工業硅存在上漲期,漲幅有限。對此,隆衆資訊預計,9月有機硅DMC價格先跌後漲,調整幅度均有限。

有機硅下遊需求仍舊偏弱,無疑將對東岳集團業績向上扭轉造成一定的壓力。據悉,東岳集團的的有機硅業務由子公司東岳硅材生產,其使用硅粉及自供的一氯甲烷生產硅單體,並將硅單體加工爲硅中間體(主要爲DMC),其中部分中間體自供用於生產硅橡膠及其他有機硅。東岳硅材的硅單體原有年產能30萬噸,募資擴產後目前單體產能60萬噸。

最後來看含氟高分子材料行業,:PVDF產能釋放,價格回落,因此預計對東岳集團業績向上增長“助力”不大。

2021年PVDF需求爆發初期,國內PVDF供需結構階段性失衡,產品價格、價差大幅走高,同時吸引了衆多企業陸續布局或擴建PVDF及原材料R142b配套產能。2022年三季度开始,我國PVDF新建產能進入集中投產期,供給增加下PVDF價格开始自高位一路走低,現已基本回落至2021年以前的低位水平。

據Baiinfo數據顯示,截至2022年末,我國PVDF產能已突破11萬噸,較2021年上漲近70%。預計2023-2024年我國在建PVDF產能仍將陸續釋放,考慮到供需矛盾相對突出,短期內整體弱勢行情或難有改觀。

行業繼續“弱行情”,顯然也將促使東岳集團2023年PVDF報價及利潤率有所回落。據悉,東岳的高分子材料包括PTFE、PVDF、HFP、FEP、FKM等諸多品類,現有年產能分別爲5.5、2.5、1、1、0.3萬噸,產能優勢顯著,並實現R142b、R22等原材料自給自足。2022年鋰電需求驅動PVDF均價大漲,公司含氟高分子材料分部利潤釋放。鑑於行業產能擴充及下遊需求偏弱,2023年PVDF報價及利潤率回落。

結語

綜上種種,不難看出,於東岳集團而言,此次大幅溢價收購一定的提振了投資者的投資信心,爲股價短期上漲帶來較大助力。但從長期的角度來看,業績增長壓力縈繞疊加有機硅、及PVDF行業需求偏弱开啓的“弱行情”,顯然也將對東岳集團後續股價向上增長造成一定阻力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:東岳集團(00189):大幅溢價回購,業績下滑只是“偶然”?

地址:https://www.breakthing.com/post/105764.html