市場關於歐洲央行是否會出台更嚴格的銀行准備金規定的猜測越來越多。若歐元區銀行被迫將更多現金存放在歐洲央行,這可能會打擊它們的盈利能力,並加劇歐元短期利率的波動性。

德國商業銀行、巴克萊銀行和瑞銀集團等銀行的策略師警告稱,歐洲央行最快可能在本周出人意料地提高最低存款准備金率(MRR),以尋求降低成本並吸收過剩流動性。一項最新調查顯示,大多數策略師預計未來12個月內最低存款准備金率將會上升。巴克萊銀行和德國商業銀行更是認爲,最低存款准備金率可能會在本周升至2%。

此舉可能會加劇歐洲央行與該地區銀行之間的緊張關系,這些銀行一直在抱怨侵入性的監管做法和過度的監管負擔,因爲它們試圖縮小與美國同行的估值差距。另外,此舉可能還將加劇該地區各國政府徵收特別銀行稅所要面臨的不利因素。

目前,歐元區銀行需要在歐洲央行持有1%的特定負債,主要是客戶存款。今年7月,政策制定者們決定停止爲這些資產支付利息。歐洲央行辯稱,對存款准備金不支付利息(此前按存款利率支付利息)將減少央行必須支付給放貸機構的金額,從而提高其政策的“效率”。

包括德國央行行長Joachim Nagel等不少政策制定者發聲支持提高最低存款准備金率。歐洲央行管委會成員Robert Holzmann更是提議,歐洲央行應該將最低存款准備金率提高至5%-10%。

根據計算,在最極端的情況下,歐洲央行提高最低存款准備金率的舉措可能會給該地區的銀行帶來660億歐元(約合700億美元)的收入損失。瑞銀研究人員曾在一份報告中說,最低存款准備金率每提高一個百分點,銀行的年收益就會平均減少2%。

歐元區銀行將更多現金存放在歐洲央行不僅會打擊這些銀行的盈利能力,還會對貨幣市場產生直接影響。銀行可能會採取“規避策略”來減輕遵守規則的負擔,例如通過降低隔夜利率來鼓勵存款人將現金轉移到其他地方。

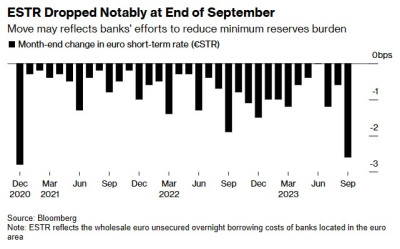

據悉,在歐洲央行於9月20日正式停止對存款准備金支付利息後,歐元區銀行的無擔保隔夜借款利率(ESTR)下降了2.6個基點,這是自2020年12月以來的最大月末降幅。德國商業銀行的策略師Christoph Rieger表示,即使最低存款准備金率維持在1%,10月末的ESTR降幅可能還會更大。

巴克萊銀行的歐元利率策略主管Rohan Khanna表示:“歐洲央行隔夜基准利率的這種波動從來都不是一個令人滿意的特徵——基准利率必須保持穩定,並根據貨幣政策設置變化,而不是因爲這些技術上的古怪情況重新定價。”“更高的最低存款准備金率所帶來的影響遠不止是節省數十億美元的利息支出。”

人們還擔心銀行的“規避策略”對回購協議的影響。歐洲央行貨幣市場聯絡小組在9月份會議紀要中強調了貨幣市場基金將現金投入回購市場而非銀行的風險,導致回購利率在報告日期前後“明顯下降”。

值得一提的是,也有政策制定者對提高最低存款准備金率表示質疑。歐洲央行管委會成員Francois Villeroy表示,此舉“沒有貨幣方面的理由”。負責市場操作的Isabel Schnabel則表示,任何決定都應該是歐洲央行正在進行的更廣泛的操作框架評估的一部分,該評估可能要到明年初才能完成。

因此,歐洲央行可能會選擇縮減其在大流行期間通過緊急抗疫購債計劃(PEPP)購买的近1.7萬億歐元債券。高盛策略師Simon Freycenet表示,此舉將使歐洲央行得以減少主權債券敞口,並以更漸近和可預測的速度吸收流動性,而不會造成政策傳導扭曲的風險。

Simon Freycenet補充稱:“債券最終持有量和上升的最低存款准備金率可能會互補。如果歐洲央行希望恢復精簡的資產負債表,那么在提高最低存款准備金率的同時,可能會創造一個流動性稀缺的環境。”

不過,歐洲央行提高最低存款准備金率的計劃對銀行資產負債表的影響仍令人擔憂。盡管銀行體系中仍有超過35億歐元的過剩流動性,但其分布並不均勻,較高的最低存款准備金率可能會在一些貸款機構中造成流動性赤字。

根據德國商業銀行的計算,最低存款准備金率僅提高1個百分點,就會消耗意大利各銀行的淨過剩流動性總量,並迫使它們籌集新的資金。AXA Investment Managers分析師 Le Damany和Francois Cabau也指出:“修改後的最低存款准備金率可能會對一些流動性較爲有限的市場產生意想不到的後果,比如意大利。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:貨幣市場很擔憂:歐洲央行或最快本周提高最低准備金率

地址:https://www.breakthing.com/post/105798.html