《投資者網》謝瑩潔

今年以來,各長視頻平台也相繼獻出自己的爆款內容,愛奇藝(NASDAQ:IQ)的《狂飆》打響第一槍,熱度連續攀升的背後是長視頻行業更加樂觀的預期。

雖然爆款不斷,愛奇藝仍然持續承受着一定的業績壓力。回看愛奇藝2018年上市以來業績表現,淨利潤持續虧損,直到2022年首次扭虧爲盈,但該局面能否持續仍是未知數。

隨着《狂飆》帶來的熱播劇效應衰減,內容輸出相對疲軟,今年第二季度,愛奇藝營收、歸母淨利潤、日均訂閱會員數的關鍵指標均環比下滑。而這背後,一方面源自居高不下的內容成本投入,更重要的是其面臨的競爭格局復雜,原創內容如何持續變現仍是難題。

多項經營數據環比下滑

憑借着《偶像練習生》《青春有你》《樂隊的夏天2》《奇葩說》等熱門IP綜藝節目,愛奇藝近年成爲長視頻平台的後起之秀,月活躍居各大視頻平台之首。

在愛奇藝的成功經驗下,視頻平台的自制綜藝節目如雨後春筍般湧現,隨之而來的是惡性競爭,監管出手整頓。重壓之下,愛奇藝持續虧損,並开始調整內容發力點。

如今,自制劇正在成爲平台削減虧損、提質增效的主要推動力,長視頻平台新的內容供給模型逐步形成,公司業績也逐步回暖。

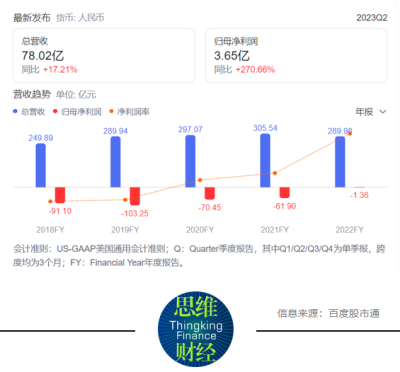

公开資料顯示,2018至2022年,愛奇藝營收分別達到250億元、290億元、297億元、305.54億元、290億元;淨利潤分別約爲-91億元、-103億元、-70億元、-61.09億元與13億元。

不過,愛奇藝多項經營數據在爆款熱度減退後有所下滑。

愛奇藝近期發布二季度財報顯示,公司營收78.02億元,同比增長17.2%,環比下降6.55%;歸母淨利潤3.65億元,而上年同期虧損2.14億元,較一季度環比下降40.94%。

與此同時,愛奇藝內容投入居高不下。愛奇藝二季度成本爲58億元,同比增長10%。成本中佔比最多的內容成本爲41億元,同比增長7%,主要原因仍是當季推出的原創劇集和綜藝數量同比增多。

支出方面,由於營銷支出增加,公司二季度銷售、一般和行政費用爲9.79億元,同比增長22%;研發費用同比下降9%至4.39億元,主要原因是人事相關薪酬支出減少。

爆款之後增收成難題

近幾年來,愛奇藝持續“降本增效”。2021年底,公司开始大裁員,並由此大幅減少廣泛的內容投入,將資金聚焦在有限的頭部內容上。2022年,愛奇藝花在採买、制作內容上的成本費用爲165億元,同比減少20%,帶動整體收入成本下降19%至223億元。

財務數據表明,在愛奇藝的作品中,自制內容佔到了70%。單季度來看,愛奇藝此前每個季度要花費超過50億元的內容成本,最新一期已降至41億元。

愛奇藝CEO龔宇在致股東信中表示,將毫不動搖地推進原創策略,發力“爆款”原創劇集。“爆款內容持續輸出歸功於長期堅持、密集資金投入、人才培育和技術創新,因此無法輕易復制。”

表面看來,着力扶持原創內容,提質增效確實有所成效,讓愛奇藝持續虧損狀態得以緩解。自愛奇藝大刀闊斧裁撤非核心業務线以來,從2022年第四季度至今,愛奇藝已成功實現扭虧爲盈,2023年第二季度,愛奇藝GAAP(美國通用會計准則)運營利潤同比增長385%。

上述策略能否持續提升平台流量,仍有待時間檢驗。

招銀國際《視頻行業2023回顧及展望》研究報告顯示,進入第二季度,以往靠爆款劇撐起盈利的愛奇藝,在第二季度接連推出的幾部劇,包括與騰訊聯播的《雲襄傳》,還有獨播的《長風渡》在內,雖然在愛奇藝站內的熱度迅速破萬,但播放量的市場佔有率峰值均小於35%,對比年初《狂飆》68%的市場佔有率,難免遜色。

而隨着愛奇藝邁入“會員過億”時代,其面臨的問題是:會員與廣告收益增長的天花板已至,市場增速放緩,在存量中找增量變得愈發困難。

體現在財報上,則是會員費之外的各項業務均負增長。

截至二季度末,愛奇藝每日平均訂閱會員總數爲1.112億,同比增加1290萬人,環比減少1770萬人;截至二季度末,訂閱會員總數達到1.095億,同比增長14.54%,環比減少1080萬人。本季會員每月平均收入(ARM)爲14.82元,同比增加0.29元,環比增加0.47元。

由於訂閱會員總數同比增加以及用戶付費能力提升,公司最大收入來源會員業務在二季度創收49.47億元,同比增長15%。

會費商業化仍需探索

針對會費商業化,愛奇藝過去不乏探索,從之前的超前點播,到投屏限制,只是最終基本沒有取得預想中的效果,甚至一度引起輿論反噬。2020-2023年,愛奇藝會員價格已經歷3次調整,漲價幅度在9-20%之間。

“有時感覺愛奇藝的內容質量對不起我的年費。”一位愛奇藝的訂閱會員表示,“哪裏有好劇就去哪個平台,性價比更高”。

與之形成對比的是,國際長視頻巨頭奈飛的成功受益於會員模式,其通過調價成爲會員訂閱制的流媒體播放平台。截至目前,奈飛至少漲價過7次,基本收獲不錯的市場反應。今年第三季度,奈飛營收爲85.42億美元,同比增長7.8%;經營利潤19.16億美元,同比增長25%。

本質上,奈飛的盈利模式是通過持續輸出優質內容,提前培養用戶的付費習慣——在觀看TV節目時習慣付費訂閱,擴大訂閱會員規模。並將原來有付費習慣的用戶、產品轉移到线上。這不是在創造一個市場,而是完成了一場消費方式的遷移。

愛奇藝則是通過免費內容把用戶吸引進來,再培養用戶的付費習慣。然而,在短視頻的衝擊下,用戶期待值對平台變高,會員費用提升的同時,流量也出現滯漲。

《2023中國網絡視聽發展研究報告》顯示,截至2022年12月,短視頻用戶的人均單日使用時長爲168分鐘,遙遙領先於其他應用;綜合視頻的人均單日使用時長爲120分鐘。

對於愛奇藝而言,想要跑通會員商業模式,先要轉變消費者的消費習慣,從最初免費逐漸變成愿意爲一些服務付費,其次才是搭建自己的會員經濟生態。而如何通過對優質內容的高效投資和生產,讓用戶心安理得地买單,將是其接下來要研究的課題。

值得注意的是,愛奇藝從追求規模轉向追求利潤以來,更聚焦主業的高質量發展成爲關鍵詞,這使得市場對愛奇藝的估值邏輯也在隨之調整,越來越多機構投資者开始關注其長期價值。

廣發證券表示,看好公司自制內容持續輸出和業績兌現,市場對會員數短期表現預期回落,隨着第四季度內容陸續釋放,或帶動市場信心增強。

交銀國際最新研報指出,預計愛奇藝第三季度收入80億元,同比增7%,略低於該行此前預期,主要因電影收入略低於此前預期。預計經調整經營利潤同比增69%至8.9億元,好於該行此前預期和市場預期。

這是一個積極信號,但同樣對愛奇藝提出了更高的要求,能否穩住盈利、實現自我造血?會員的增長空間還有多少?將是未來投資者們的關注重點。

當地時間10月24日美股收盤,愛奇藝報4.79美元/ADS,總市值45.8億美元。(思維財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:愛奇藝財報喜憂參半 轉型困境中獲得增量不易

地址:https://www.breakthing.com/post/105901.html