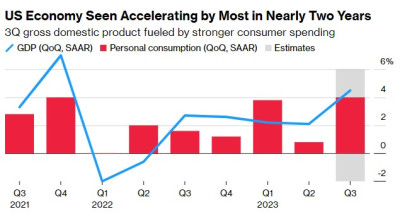

在一系列暫時性利好因素的推動下,美國三季度國內生產總值(GDP)的年化增長率最高可能接近5%,普遍預計將達4.6%。彭博經濟學家Eliza Winger周三表示,美國經濟分析局將於周四公布三季度實際GDP初值預計將顯示消費者支出強勁,但企業投資增長放緩。

Winger稱 :“夏季旅遊和娛樂消費的狂熱推動第三季度實際GDP增長達到了不可持續的速度。美聯儲的緊縮周期需要時間來影響實體經濟,但我們認爲,抵押貸款利率、信用卡債務和商業貸款違約率的上升將影響四季度的經濟增長。”

美國三季度經濟料火熱:消費支出成“火車頭”

美國三季度實際GDP接近5%的增長率將標志着美國經濟在本已強勁的一年裏加速增長,過去四個季度中每個季度的GDP至少增長2%。而且,亞特蘭大聯儲的實時經濟增長追蹤數據GDPNow顯示,預計第三季度增長高達5.4%,其中超過一半(2.77個百分點)將來自消費者支出。出口預計將貢獻約1個百分點,而庫存預計將貢獻0.7個百分點。

不過,Winger指出,這種強勁勢頭很大一部分來自暫時性因素——泰勒·斯威夫特和碧昂斯的巡回演唱會以及暑期大片《芭比》和《奧本海默》的支出提振了三季度的支出,以及不一定反映潛在強勁勢頭的暫時性因素,比如進口下降、零售庫存的增加。

這些巨星的巡演和大片預計將在第三季度爲美國經濟增長貢獻85億美元。這兩位藝術家的近50場美國巡回演唱會可能爲美國GDP增加54億美元,而電影《芭比》和《奧本海默》預計將使消費者支出和國際門票銷售增加約31億美元的出口。綜合起來,這將使美國三季度實際個人消費支出和GDP分別提高0.7和0.5個百分點。

法國巴黎銀行高級美國經濟學家Yelena Shulyatyeva也表示:“這在很大程度上似乎是由消費者在非必需物品和非必需服務上的支出推動的。我們認爲這只是暫時的提振。”

美國四季度經濟前景黯淡:利好消退,利空顯現

美國四季度經濟可能不會出現這種提振。彭博經濟預計,美國經濟第四季度將出現輕度衰退。其次,一些經濟學家認爲,房地產在拖累GDP兩年多之後,三季度又提振了GDP。但最近幾周,在美國國債收益率攀升的背景下,抵押貸款利率再次上升,可能會扼殺住宅投資的復蘇。畢馬威首席經濟學家Diane Swonk稱:“這是一次短暫的反彈,已經开始逆轉。”

美國經濟四季度還將面臨此前沒有遇到的其他一些不利因素,包括疫情暫停後學生貸款的恢復,以及汽車工人罷工的擴大。其他風險包括下個月可能出現的美國聯邦政府停擺,以及中東爆發更大範圍战爭的威脅。

前任總統特朗普領導下的白宮高級經濟學家LaVorgna也認爲,借貸成本上升,以及對高價商品需求普遍預期的回落,最終可能會开始影響需求指標。LaVorgna表示:“收入方面的數據顯示,經濟要疲軟得多,對我來說,有很多跡象表明,盡管我們對第三季度感到興奮,但這肯定是我們一段時間內看到的最後一次增長。”

美聯儲的魚與熊掌:降通脹vs保經濟

盡管通脹放緩,但強勁的經濟讓美聯儲主席鮑威爾和他的同事們有些左右爲難。自2022年3月以來,美聯儲一直在積極提高利率,試圖通過抑制需求來抑制通脹,同時避免經濟衰退。隨着新冠肺炎疫情和俄烏战爭對全球供應鏈的幹擾減少,通脹有所降溫,但盡管美聯儲做出了努力,但美國國內需求依然強勁。

強勁的就業市場仍在推動消費者支出,商業活動也在獲得動力。鮑威爾上周表示,持續強勁經濟增長的其他跡象“可能使通脹面臨進一步的風險,並可能證明進一步收緊貨幣政策是合理的”。鮑威爾暗示,政策制定者可能會在下周的會議上維持利率不變,同時爲未來再次加息敞开大門。

摩根大通首席經濟學家Bruce Kasman稱:“如果經濟增長數據不能迅速降溫,他可能不會有太多耐心。”

在通脹仍未回到目標水平前,美聯儲目前透露出決心仍將貨幣政策保持在限制性水平更長時間。但隨之的副作用可能是經濟衰退。從2022年初开始,市場就時常出現這種觀點:由於加息的滯後影響,經濟衰退幾乎是不可避免的。Winger稱:“美聯儲已經累計將基准利率提高了5.25個百分點,以減緩經濟增長,貨幣政策對經濟的一些長期和可變滯後可能尚未完全發揮作用。”

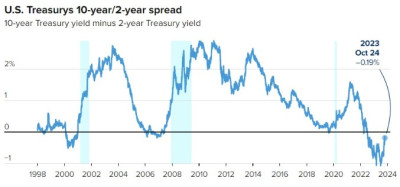

例如,自2022年7月中旬以來,債券市場一直在發出強烈信號,認爲經濟衰退即將到來。從那時起,兩年期美國國債的收益率已經超過了10年期美國國債,這種現象被稱爲收益率曲线倒掛,並且從來沒有在預測即將到來的衰退方面有過失敗記錄。如今,這種倒掛已經急劇減弱,曲线幾乎再次趨平——這也是一個教科書式的信號,表明經濟衰退即將來臨。這是因爲在倒掛之後,市場最終將开始通過更低的收益率來消化未來增長放緩或負增長的預期。

LPL Financial首席全球策略師Quincy Krosby表示:“市場正在發出一個信息,即衰退即將到來,美聯儲將不得不降息。他們想做的是策劃經濟放緩,但保持勞動力市場的完好無損。而從歷史上看,這是非常困難的。”

因此,在消費支出“爆炸式”增長等暫時性因素的推動下,美國三季度GDP火熱地增長可能不會給美聯儲帶來太大的影響,美聯儲官員可能仍然會選擇觀察政策帶來的影響。因爲隨着加息效果逐漸滲透到經濟,消費者可能將很快將更清楚地感受到高利率的影響。而且三季度的數據可能也被認爲相對滯後,若接下來四季度的數據依然火熱,美聯儲可能才會“動真格”。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:今晚美國GDP就算“爆表”,美聯儲也不care?

地址:https://www.breakthing.com/post/106103.html