據穆迪分析公司的數據,華爾街幾年前將舊辦公樓貸款打包成債券交易的新融資正變得越來越少,這是商業地產市場的另一個令人擔憂的跡象。

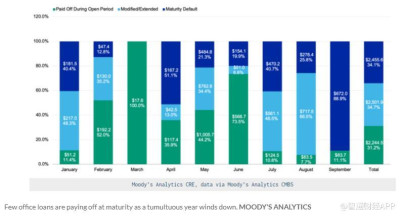

在將近7.55億美元即將到期的債務中,僅有11.1%的辦公樓貸款在9月份得到了償還,這些貸款主要來自商業抵押支持證券市場(CMBS)的資金。

業主們通常依賴於這個行業來不斷地重新融資,而不是償還他們欠下的所有債務。樓宇業主的目標是在保持當前財務狀況的同時賺取回報。但如果他們無法再融資,違約率通常會上升,引發類似於舊金山等大城市的拋售潮,這可能會促使更多借款人將建築物交還給貸款人,而不是堅持經營陷入困境的房產。

穆迪分析的商業地產經濟學主管Matt Reidy表示:“9月的還款率確實略高於7月或8月。”但他也指出,最近幾個月的貸款償還“非常非常低”。

幾個月來的還款率一直不佳,許多房東依靠延長貸款或修改貸款條款來保持流動性。此外,美國的辦公室可用率也飆升至24.4%,比新冠疫情前上升了超過1000個基點。

Reidy表示:“這些數據仍然表明,目前辦公樓貸款的償還難度之大。”然而,貸款延期不會持續太久,這很可能導致9月份89%的貸款出現到期違約(深藍色线)。

高盛在其第三季度財報電話會議中表示,今年將其辦公室房地產投資的價值減記了50%。

美聯儲官員近幾個月來一直警告說,央行的政策利率可能需要在更長的時間內保持較高水平,以確保通脹率繼續朝着 2% 的年度目標下降。美聯儲在 7 月份將短期利率上調至 5.25%-5.5% 的 22 年高位,預計在下周的政策會議後將堅持這一水平,但同時也爲更多的加息敞开大門。

過去十年中,華爾街的債券交易一直是對估計爲21萬億美元的美國商業地產市場的一個關鍵但較小的資金來源。自從美聯儲开始快速提高利率以對抗通脹以來,銀行一直受到影響。

預計 2024 年利率將維持在高位,更多的業主可能無法獲得融資,尤其是遠程辦公將繼續成爲辦公地產的新趨勢。

穆迪分析發現,在全年來看,債券交易中到期的辦公樓貸款有34.7%已經被修改或延期,另有34.1%違約,31.2%得到了償還。

10年期美國國債收益率秋季飆升至近5%的水平,進一步削弱了市場前景,因爲這一收益率作爲新房產貸款的錨點,同時也是美國經濟整體融資條件的一個衡量指標。

德意志銀行的分析師指出,隨着目前的利率在7.5%-8%的範圍內,借款人對華爾街債券市場的10年期商業物業貸款的需求“非常疲軟”。他們還估計,商業房地產交易量已降至2009年以來“極度萎靡”的水平。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國將出現更多“僵屍”辦公樓?穆迪稱9月商業地產還款率僅11%

地址:https://www.breakthing.com/post/106227.html