在NMPA、醫保局的連環組合拳之下,創新藥生態悄然發生改變,新的投資邏輯已然开啓。

在行業依然面臨高度不確定性的2023年,先聲藥業作爲老牌藥企,提前布局創新,交出了一份優異的成績單,不僅在上半年創新藥業務收入佔比攀升至71.4%,更是在最近的歐洲腫瘤內科學會(ESMO)中攜10項研究驚豔亮相,創新轉型成效顯著。

從股價角度,在市場情緒不佳的大環境下,先聲藥業的股價表現也算穩健,10月以來築底反彈,大幅領先大盤。那么,在全行業向創新轉型的浪潮中,先聲藥業爲何能先行一步?

圖表一:公司股價走勢圖

數據來源:WIND,格隆匯整理 數據截止2023年10月25日

新挑战,新機遇

從政策端看,頂層設計支持源頭創新,鼓勵行業良性發展。對創新藥企而言,這些政策既是挑战也是機遇,拼真正創新實力的時代正在來臨。

8月25日,國常會通過的《醫藥工業高質量發展行動計劃(2023-2025年)》指出:“要着眼醫藥研發創新難度大、周期長、投入高的特點,給予全鏈條支持,鼓勵和引導龍頭醫藥企業發展壯大,提高產業集中度和市場競爭力。”

與此同時,藥監局發布《藥品附條件批准上市申請審評審批工作程序(試行)(修訂稿徵求意見稿)》(下稱“《意見稿》”),指明提高附條件批准門檻,避免創新藥過度內卷。

結合以上兩條政策來看,一方面,頂層鼓勵研發真正解決患者臨牀需求的國產原創藥物,。對於具備先發優勢的企業而言,政策的變動將會幫助其在一定程度上擺脫同質化研發帶來的內耗困擾,還能進一步放大其藥物的商業價值。另一方面,鼓勵提升醫藥行業的產業集中度,增強國內龍頭藥企國內乃至國際的競爭力,頭部創新藥企有望受益。

迎風而上,新徵程

實際上,先聲藥業已經率先抓住創新藥發展的浪潮,在許多藥企還在糾結於fast follow時刻就率先邁出BIC/FIC的步伐,通過“聚焦更有效,堅持差異化”的研發策略,成爲老牌藥企創新轉型biopharma的經典案例。如今,先聲藥業更是邁向打造可持續增長動能的新徵程。

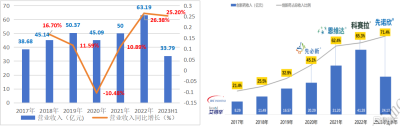

從收入端上來看,先聲藥業收入增長迅速,創新藥佔比再創新高。

2023上半年公司營業收入33.79億元,同比增長25.2%。其中,創新藥銷售收入已經達到24.13億元,佔全部收入71.4%。相比於2022年底的65.3%繼續提升。目前,公司已進入商業化階段的創新藥擴充至六款(恩度、艾得辛、先必新、恩維達、科賽拉、先諾欣),此外先必新舌下片新藥上市申請(NDA)獲受理。

從利潤端上來看,毛利穩健增長,經營性盈利能力持續提升。

2023上半年公司毛利25.61億元,同比增長19.6%。受益於投資組合公允價值變動收益11.49億元以及處置附屬公司收益7.89億元,2023上半年公司歸母淨利潤22.75億元,同比增長3466.2%;每股盈利0.87元。

從業務板塊表現上來看,先聲藥業在腫瘤和自免領域收入快速增長。

根據公告數據顯示,2023上半年,公司神經系統領域收入10.6億元,佔總收入的31.2%。腫瘤領域收入7.8億元,同比增長34.8%,佔總收入的23.2%。自免領域收入6.6億元,同比增長30%,佔總收入的19.5%。此外,其他領域收入約8.8億元,同比增長63%,佔總收入的26.1%。

圖表二:營業收入(圖左)與創新藥收入佔比(圖右)

數據來源:公司資料,格隆匯整理

除了加速推進商業化產品外,公司研發管线不斷充盈,爲後續業績增長提供強勁動力。

截至2023年6月30日,公司共計擁有創新藥研發管线超60項,新增NDA三項,新增臨牀前候選化合物(PCC)分子三項,新分子IND獲批三項,達成首例患者入組/首次人體試驗(FPI/FIH)五項,達成末例患者入組(LPI)六項,臨牀項目入組受試者超640例。

值得注意的是,近期在創新藥投資行業風向標的ESMO大會上,先聲藥業的創新實力也獲得國際認可,有望爲業績提供重要催化劑,未來增長潛力十足。

近日,先聲藥業旗下的先聲再明在2023年ESMO大會上共計披露10項研究項目臨牀數據,不僅包含已經上市創新藥的相關數據,同時也披露了臨牀在研項目的最新進展。其中包括恩維達的5項壁報、科賽拉2項壁報、恩度1項壁報、蘇維西塔單抗3項壁報、SIM0235的1項壁報以及SIM0272的1項壁報。

對外合作上,先聲抓住新形式下的機會窗口,加大BD合作力度。針對早期管线(臨牀前以及臨牀I期試驗),公司深刻理解疾病生物學機制,選擇風險和代價可控的高潛力資產,並將視野放至全球權益。而針對後期管线(臨牀II/III期以及NDA),公司則選取具有差異化優勢並且擁有高商業化價值的資產(銷售峰值超15億元)進行布局。

小結

回到最初的問題,先聲藥業爲何能先行一步。

從行業政策角度上來看,雖然政策密集出台,爲創新藥行業帶來更高的要求。但撥开迷霧看底層邏輯,那就是一場去泡沫化,騰籠換鳥的過程。而在這個過程中,只有擁有自我造血功能並且後續不乏創新想象力的創新藥企才能破繭成蝶,脫穎而出。

從基本面來看,僅上市三年的先聲藥業,創新轉型速度非常快。一方面商業化產品已推進至6款,且都在細分行業中位列前茅,甚至是FIC/BIC水平,自我造血能力非常足,可以穩定穿越周期。另一方面,公司通過自研+BD的雙輪驅動,不斷下注爆款產品,估值也有望隨之提升。據披露,在不包括先諾欣的收入貢獻下,預計到2025年公司創新藥收入年復合增長率約20%,可持續的穩健增長發展姿態在創新藥賽道實屬難得。

從估值角度來看,先聲藥業當下擁有強大的估值吸引力。公司業務穩健發展,但上市以來公司估值基本維持在200億港元附近,並沒有伴隨企業發展而提高。隨着多項重磅裏程碑事件下爲公司業績提供重要催化劑,公司估值也有望得以重塑,後期發展值得期待。$先聲藥業(HK|02096)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:創新藥生態改變,爲何先聲藥業(2096.HK)能先行一步?

地址:https://www.breakthing.com/post/106328.html