(報告出品方/作者:中信建投證券,金戈)

一、公司系全球領先 ICT 企業

1.1 公司系全球最大 PC 設備商

聯想集團成立於 1984 年,1994 年於港交所上市。公司以 PC 業務起家,1996 年成爲國內 PC 品牌龍頭,2005 年收購 IBM PC 業務,2013 年至今始終保持全球第一大 PC 廠商地位。公司主營業務包括:筆記本電腦、台式 電腦、智能手機等智能設備;數據中心產品等硬件設備;IT 技術服務。公司業務遍布全球 180 多個市場,年收 入 700 億美元,位列《財富》世界 500 強第 159 位,公司於 2019 年啓動智能化轉型战略。

1.2 新組織架構下三大集團承接聯想智能化轉型战略

隨着 5G、人工智能等技術的發展,全球智能化轉型的進程逐步加快。公司基於行業趨勢變動以及自身具備 的技術、人員優勢,於 2016 年首次提出“三波战略”,向智能化服務轉型。2021 年公司更新組織架構,設立 智能設備業務集團(IDG)、基礎設施方案業務集團(ISG)、方案服務業務集團(SSG)分別對接智能化轉型 中的 3S 战略:智能物聯網(Smart IoT)、智能基礎架構(Smart Infrastructure)、行業智能(Smart Verticals):

智能設備業務集團(IDG):主要由個人電腦、平板、手機及其它智能設備業務組成。個人電腦產品 方面,據 IDC 數據顯示,聯想集團 2021 全年 PC 市場出貨量全球佔比 23.7%,繼續保持全球第一。移動業務方 面主要爲智能手機業務,包括聯想自有品牌及收購的摩托羅拉品牌,據 IDC 數據顯示,摩托羅拉品牌智能手機 2021 全年出貨量全球佔比 4%,位列全球第七名。

基礎設施方案業務集團(ISG):主要向企業客戶及雲廠商提供 IT 設備,包括服務器、存儲等。雲服 務 IT 基礎設施業務服務於海內外互聯網及科技巨頭企業(微軟、AWS、谷歌雲、字節跳動等);企業 IT 基礎 設施業務服務於各行業企業,2021 年獲得新華社、北京氣象局、上海交大、寧德時代等多個標志性客戶訂單。

方案服務業務集團(SSG):主要包含 IT 支持服務、運維服務以及項目服務和解決方案三大部分。支 持服務主要提供聯想設備的全生命周期服務,包括傳統的 IT 設備的定制、部署和保修服務、尊享服務和綠色回 收服務;運維服務主要以設備及服務(DaaS)爲新增長點,並逐步拓展 TruScale“一切皆服務”,爲企業客戶 提供 IT 設備的批量租賃及維護;解決方案主要基於公司在各行業積累的經驗以及端到端的服務能力向各企業行 業智能化進行賦能,包括智慧城市、智慧醫療、智慧教育等;此外,SSG 還新成立了雲服務團隊,加大對雲原生、智能化運維、多雲/混合雲管理平台的技術投入,爲客戶雲化之路的全生命周期賦能。2022 年 6 月,經過一 年孵化,公司正式發布混合雲品牌“Lenovo xCloud”,這是公司加快企業級雲市場布局、加速以服務爲導向智 能化轉型的重要裏程碑。

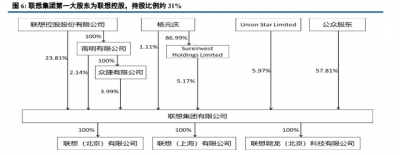

1.3 公司股權相對分散 ,第一大股東持有 29.94%股份

根據 FY2022 年度財報顯示,聯想控股直接+間接持有公司共計 29.94%的股份,爲公司第一大股東,董事長 兼首席執行官楊元慶先生直接+間接持有公司 6.28%的股份,公衆持有公司 57.81%的股份。

1.4 智能化轉型驅動公司業績高速增長

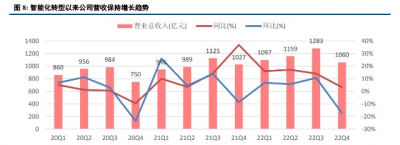

2021/2022 財年公司實現營收 4600 億元,同比增長 18%,實現淨利潤 130 億元,同比增長 72%。其中,智 能設備業務集團收入 4000 億元,同比增長 18%,增長主要來自於疫情下消費者生活方式轉變,家用方面由一戶 一台電腦升級爲一人一台電腦、商用市場的復蘇、公司在遊戲等高端細分市場的優勢,在數字化轉型驅動下, 高附加值產品工作站、遊戲 PC 等細分產品營業額分別同比增長 60%、37%,帶動 IDG 經營利潤率達到歷年新 高 7.6%。非 PC 業務方面,智能手機業務營收同比增長達 39%,運營利潤創收購摩托摩拉以來新高。基礎設施 方案業務集團收入 458 億元,同比增長 13%,實現經營利潤 0.4 億元,營業利潤率較前一財年提升 2.2pct,爲收 購 IBM x86 後首次盈利,主要受益於存儲、軟件、服務和高性能計算機等高價值業務的出貨量上升。方案服務 業務集團收入 349 億元,同比增長 30%,實現經營利潤 77 億元,大幅增長 40%,營業利潤率持續提升至 22%, 集團在制造、醫療、教育、城市及零售等領域積極开發垂直領域解決方案能力。公司智能化轉型初見成效,服 務類收入佔比不斷提升,推動公司營收高速增長,營業利潤率創新高。

公司啓動智能化轉型策略以來營收穩步提升,經營質量顯著改善。公司 2018 年正式啓動智能化轉型策略, 2021 年 4 月正式成立三大業務集團,剔除各財季 Q4(日歷年 Q1)春節假期影響,近 3 年整體經營情況穩步提 升,單季營收穩定在千億元以上,營業利潤率提升近 1 個百分點至 8.3%。公司產品結構優化,服務類產品收入 佔比提升,銷售毛利率總體保持在 16%-17%區間。期間費用率方面,由於規模增長及供應鏈優化,公司管理費 用率近三年來均有所下降,爲保持產品競爭力研發費用率整體保持略有增長,2022Q4 公司銷售費用率、管理費 用率、研發費用率分別爲 5.2%、4.1%、3.4%。受益於期間費用率的下降及穩定的毛利率水平,公司銷售淨利率 由 FY20 財年的 1.5%提升至 FY22Q4 的 3%,實現翻倍提升。

公司持續優化收入結構,提升高毛利率的軟件、服務業務收入佔比,國際業務增長平穩。公司作爲全球領 先的 ICT 企業,各業務共覆蓋超 180 個國家及地區。近三年來,各地區營收佔比基本保持平穩,中國區及美洲 區收入增速高於平均水平。從各業務板塊來看,新設立的 ISG、SSG 部門與前身數據中心集團相比收入佔比有 較明顯提升,營收佔比由 11%提升至 17%,公司智能化轉型成果初步顯現。

二、疫情催化全球數字化進程,PC 需求推動公司 IDG 業務快速發展

2.1 疫情重新定義個人電腦需求,帶動出貨量上升

疫情推動遠程辦公、在线教育及娛樂需求釋放,帶動全球 PC 出貨量顯著上升。據 IDC 數據,自 2020 年 初疫情在全球蔓延以來,催生了遠程辦公、在线教育、休闲娛樂等需求,全球 PC 出貨量出現了明顯增長,據 IDC 數據,2020Q1 全球 PC 出貨量僅爲 5320 萬台,而 2020Q4 達到了創紀錄的 9160 萬台,最新公布的 2022Q1 全球 PC 出貨量爲 8050 萬台,同比近 8 個季度首次減少,但仍較疫情前出貨量有顯著上升。2020 年春節後大規 模復工中,全國有超 1800 萬家企業採用线上遠程辦公模式,共計超 3 億人使用在线辦公應用。此外,據智聯招 聘與北京大學國家發展研究院聯合發布的《中國遠程居家辦公發展報告》,當前 90%求職者希望公司允許員工 遠程辦公,企業招聘遠程居家辦公職位數量爲疫情前的 3-5 倍。

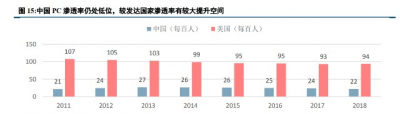

家用電腦使用頻次增加,向“一人一台”推進,PC 滲透率逐步提升。據 IDC 數據,中國市場 PC 滲透率僅 20%+,遠低於美國等發達國家 90%+的水平,可見中國 PC 市場離天花板較遠。疫情推動全球 PC 滲透率由“一 家一台”向“一人一台”演化,發展中國家及發達國家市場的長期增長空間都有望步打开。據 IDC 樂觀估計, 至 2025 年全球 PC 出貨量年復合成長率可望達到 3.3%。

2.2 公司 PC 業務穩居全球龍頭,移動業務積極开拓新市場

公司作爲 PC 業務全球龍頭,銷量穩居全球第一,優秀的銷售網絡及全球布局的供應鏈夯實公司領先地位。 據 IDC 數據,聯想 2021 年 PC 出貨量共計 8183 萬台,同比增長 12.7%,全球市場份額 23.7%,同比略有下降但 仍穩居全球第一。聯想 PC 市場份額在 EMEA、中國區、亞太區及拉美地區均位居首位,在北美地區份額第三 位。2022Q1 公司 PC 出貨量達到 1827 萬台,市場佔有率 22.7%。受益於疫情帶來的明顯提升的 PC 需求,IDG 集團 FY2022Q4 實現營業收入 932 億元,營業利潤率達到新高 7.7%。我們認爲混合型辦公模式未來會長期存在, 個人電腦總體市場空間難以回落至疫情大流行前的水平,公司 IDG 業務營收及利潤將維持較高水平。

我們預計 PC 市場今年出貨量雖會下降,但未來有望增長,公司高端化業務推動利潤率提升。隨着個人使 用電腦時長和用途的增多,高端 PC 的需求較此前有所增加。對比不同的產线,公司高端 PC 產品线收入增速達 25-30%,超 PC 整體增速,推動 PC 業務利潤率的提升。疊加 PC 滲透率的提升,公司未來有望借助自身全球優 秀的供應鏈系統以及豐富的產品品類獲取市場份額及盈利能力的雙重提升。

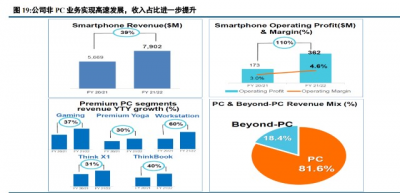

IDG 集團非 PC 業務收入佔比逐漸提升,智能手機業務實現營收利潤高增長。公司非 PC 業務主要包含智 能手機、平板電腦、物聯網設備等,FY2021/2022 財年該部分業務收入佔 IDG 集團比例提升至 19%,連續五個 季度實現盈利。其中智能手機業務在強化產品組合及增加差異化的战略下實現營業收入同比增長 39%,營業利 潤同比實現翻倍以上增長,達到公司收購摩托羅拉以來的最高水平,成爲 IDG 集團當前和未來發展的新引擎。

手機業務在全球各地區均實現了較快增長,北美和拉美市佔率處市場領先地位。據 IDC 數據,聯想智能手 機 2022Q1 全球出貨金額 1150 萬美元台,市場份額約 4%,排行全球第九位;其中在北美地區市場份額爲 10.1%, 排行第三位,營收同比增長 24%;在拉丁美洲這一傳統優勢地區保持優勢,以 17.4%的市場佔有率排行第二, 其中在墨西哥市場位居第一、巴西&阿根廷市場位居第二,整體營業額同比增長 30%;在新拓展的 EMEA 及亞 太市場分別同比增長 24%、14%,亞太及中國區實現扭虧爲盈。公司新財年將捍衛在拉丁美洲的穩固地位,加 速北美地區增長,同時深入布局 EMEA 及亞太地區新市場。未來公司還將繼續探索 AR/VR、人工智能、智能家 居和智能協作在內的新機遇,進一步激活聯想和摩托羅拉品牌。

三、雲服務市場保持較高景氣度, ISG 業務首次實現單季盈利

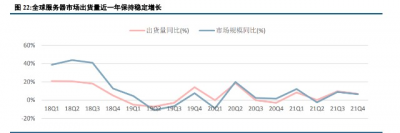

3.1 全球雲廠商 CAPEX 保持較快增長,推動雲服務業務景氣度提升

受新冠疫情影響,全球企業數字化、雲化進程明顯加速。2021Q4 北美雲計算巨頭資本支出同比顯著增長, 四大雲巨頭廠商 Amazon、Meta(Facebook)、Microsoft 和 Google 資本开支合計約 351 億美元,同比漲幅 22%。 2022Q1,四家雲廠商資本开支同比增長 29.24%。後疫情時代下的雲需求增加,推動雲廠商就 2022 年 CAPEX 給出較爲樂觀的指引 。

國內雲計算龍頭 BAT 資本开支企穩回升。2021Q2-Q3,國內雲計算龍頭企業 CAPEX 並未跟隨全球龍頭企業的高投入,我們認爲主要原因如下:互聯網行業監管趨嚴,需求較低迷;全球服務器上遊供應鏈偏緊,服務 器價格偏高,下遊需求被抑制。隨着國家明確平台經濟的價值,給予行業發展空間,缺芯等服務器供應鏈問題 逐步緩解,國內雲計算巨頭資本开支有望跟隨北美雲計算巨頭進入上升周期。最新財報顯示,阿裏 2021Q4 資 本开支 92.53 億元,同比大增 90%;騰訊 2021Q4 資本开支 117 億元,同比增長 21%,環比增長 65%。

3.2 ISG 集團業務海外市場具備供應鏈及品牌優勢,國內市場籤約多家頭部客戶

公司 2014 年起成爲全球服務器核心供應商之一,全球市場份額穩定,擁有衆多海外客戶。聯想集團 2014 年以 23 億美元收購 IBM x86 服務器業務,後逐步成爲全球服務器核心供應商之一。聯想在全球服務器市場份額 維持在在 6%左右,爲全球領先、國內前列的服務器供應商。公司與海外雲計算巨頭 AWS、Microsoft 等客戶建 立了穩定的合作夥伴關系,全球籤約量在最新財年同比增長高達 400%。 FY2022Q4 單季度收入同比下滑 12%,主要原因是受疫情影響,供應鏈無法及時出貨,但需求側仍保持強 勁,集團目前存有大量積壓訂單,有望在 2022 年下半年逐步轉化爲收入和利潤。受 ISG 集團在存儲、邊緣計 算等進行多項業務的拓展、疫情逐步緩解、雲計算基礎設施隨雲需求增加帶來的市場空間擴大等因素綜合影響, 我們預期三至五年內 ISG 收入佔比有望達到總收入 20-30%。

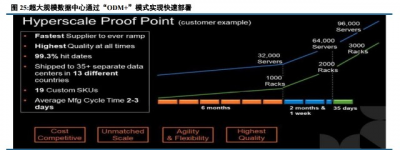

ISG 集團具備全球供應能力,ODM+模式在海外優勢明顯。ISG 集團覆蓋全球的供應鏈系統及服務網絡, 在海外市場相比於傳統 ODM 企業可以更快觸達客戶,且具備更高品牌價值;相比於戴爾與惠普兩大全球服務 器巨頭具備更低的供應鏈成本,能爲客戶提供更具性價比的選擇。ODM+模式在海外市場競爭優勢明顯,有望 推動聯想海外市場收入提升。

ISG 集團以全棧式服務和解決方案爲核心競爭力,在國內市場籤約頭部互聯網廠商及政企客戶。傳統 IT 時 代客戶以產品爲導向,購买服務器、存儲等 IT 基礎設施。新 IT 時代下,客戶需求更多以應用和服務爲導向, 通過購买算力和解決方案實現 IT 基礎設施從設計、建設到運維的全流程服務。ISG 集團既有傳統數據中心產品, 同時提供私有雲/公有雲基礎設施,實現了雲計算及邊緣計算的全覆蓋。目前全球數字化轉型進程明顯加速,公 司具備廣泛的行業基礎架構以及解決方案,已發布涉及政府、金融、教育、能源等 10 大行業的《聯想智能化轉 型行業白皮書》,有望抓住當前需求加速釋放的機遇。從 FY2022Q4 披露訂單看,ISG 集團籤約京東、字節跳 動等國內頭部互聯網廠商,中標新華社北京數據中心綜合信息平台、北京氣象局、遼寧氣象局信息化系統工程。行業端,公司爲寧德時代、藥明康德、隆基綠能等行業領軍企業提供高價值產品和解決方案。我們認爲,公司 ISG 集團業務具備全棧式服務能力及各行業服務經驗,可在數字化轉型進程中將抓住客戶痛點,發揮自身核心 競爭力,贏得更大市場份額,成爲數字化智能化升級浪潮中堅實的底層基礎設施提供商。

FY2022 財年公司 ISG 部門實現首次全財年盈利,高價值業務領域保持技術優勢。2022 財年 ISG 部門實現 營收 453 億元,同比增長 13%,經營利潤增長 9.5 億元至 0.4 億元,爲收購 IBM x86 以來的首次盈利。ISG 部 門實現連續兩個季度盈利、連續四個季度高於市場兩位數增長、連續八個季度高於市場增長。各細分業務中, 全球數據中心業務份額穩定增長,雲 IT 基礎設施營業額同比增長 38%,企業 IT 基礎設施業務營業額增長 7%。 高價值業務領域中,存儲業務保持主流存儲業務份額全球第二;軟件業務營業額達到歷史新高;全球高性能計 算領域持續保持領先優勢,連續第 8 次蟬聯制造商份額第一,全球性能最強的 500 台高性能計算集群中,聯想 集團交付 180 台,獨佔 TOP500 中 36%的份額。同時第七次蟬聯中國高性能計算機 TOP100 份額第一;HPC 與 數據中心碳中和的核心技術“溫水水冷”入選由國家互聯網信息辦公室主辦的首部《攜手構建網絡空間命運共 同體實踐案例集》。

公司順應產業發展趨勢,整合成立邊緣計算業務部門,加速智能化轉型進程。據 Garner 數據,2025 年全球 ICT 基礎設施市場將達 2500 億美元,將有 75%的企業數據在數據中心以外的邊緣端進行處理,預計到 2024 年,全球邊緣計算市場(包括軟件、硬件和服務)將達到 2506 億美元。聯想集團抓住這一新興趨勢,於 2022 年 4 月 1 日正式成立全新的聯想邊緣計算業務部門,由 ISG 整體領導整合 ISG、IDG、China Edge 及雲網融合事業 部(CNBU)中的 ThinkEdge 相關業務。我們預計公司將加速智能化轉型的進程,在邊緣到雲的智能基礎設施 領域實現領先、在入門級存儲價格區間市場份額達到第一位,並實現 ISG 部門營收同比增長不低於 20%。

四、新 IT 趨勢下 IT 服務業務成長性高,SSG 業務提升公司利潤率

4.1 數字化轉型推動 IT 服務旺盛需求

近年來,受益於國內企業數字化轉型浪潮,以及產業互聯網的發展,中國 IT 服務市場規模持續提升。據 Gartner 的最新預測,2023 年全球 IT 服務支出將達到 1.5 萬億美元,三年復合增速 8.3%;2023 年中國區 IT 服務 支出將突破 1000 億美元,三年復合增速 17.4%。“十四五”規劃強調了新基建、數字經濟、數字化轉型的重要 性,企業上雲和數字化轉型成爲新潮流,帶動企業對 IT 服務的需求顯著增加。以工業互聯網和智慧教育爲例, 最新預測顯示到 2025 年相關市場年復合增速分別爲 13%、19%,數字化轉型市場空間廣闊。金融業、工業制造 業企業作爲數字化轉型的主力軍,對 IT 服務需求呈現多樣化、全面化特點,需要 IT 服務廠商涵蓋更多技術環節、 提供更多業務板塊、觸達更多使用場景,IT 服務復雜化全面化的需求將進一步提升市場空間。

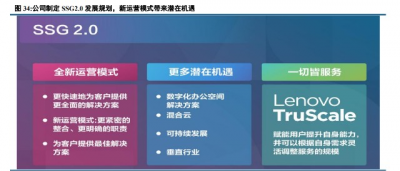

4.2SSG2.0 落地,“內生外化”持續推動 SSG 各項業務高增長

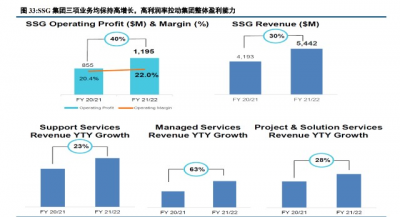

公司利用“內生外化”战略持續創新,帶動集團盈利能力提升。SSG 集團 2022 財年實現營業收入 54 億美 元,同比增長 30%,運營利潤同比增長 40%至 12 億美元,運營利潤率由 20.4%提升至 22.2%,高於集團整體運 營利潤率。拆分來看,三大板塊中 IT 支持服務收入同比增長 23%、智能運維服務收入同比增長 63%、智能解決 方案與服務收入同比增長 28%。公司將以服務爲導向的轉型作爲首要任務,SSG 通過“內生”——充分利用聯 想自研的產品及解決方案,並加以“外化”——將其賦能給其他行業進行持續創新。

三項業務發展前景明朗,SSG 集團營收有望保持增長。

(1) 支持服務:提供全流程 IT 設備保障問題,支持全品類、多品牌、全周期的服務產品,包含客戶從 選購、定制、安裝部署、運行保障、優化升級、資產處置全流程。受益於高基數和穩定增長的存量 設備數以及豐富的產品线和服務項目,集團的支持業務收入將保持穩步提升。

(2) 智能運維服務:包含傳統運維服務和增量 DaaS 業務。傳統運維服務提供以 ServiceForce 爲智能運 維平台的高效訂閱式服務,通過軟件即服務、設備即服務、平台即服務,構建了一站式“一切皆服 務”,簡化客戶的智能化轉型部署流程,公司連續八年位居運維服務市場第一位。DaaS 業務目前 處於起步階段,爲企業客戶提供 IT 設備批量租賃與維護,顯著提升企業客戶的 IT 設備靈活性,降 低其運維成本。DaaS 業務市場空間將保持高速增長,公司具備業內領先的 IT 設備產品线,同時擁 有完備的服務能力,預計將在 DaaS 市場中穩定佔據重要地位。

(3) 解決方案業務:面對不同行業、場景,打造“縱隊+重裝師”雙輪驅動模式,助力千行百業實現數 字化智能化轉型。“縱隊”指代公司在各垂直領域積累的解決方案部署經驗,包括政府、金融、教 育、能源等行業,公司也發布了各行業的《聯想智能化轉型行業白皮書》。“重裝師”指代行業轉 型過程中的關鍵場景和環節,包括助力敏捷運營、智能決策的高效多雲管理平台 xCloud;助力提 升客服質量的全方位智慧客服解決方案智慧魔方等 20 余個場景方案產品。通過“縱隊+重裝師”雙 輪驅動,公司具備針對各行業有效、適合、便捷的解決方案,在企業數字化轉型浪潮推動下有望提 升自身的收入和市場地位。

公司聯手電訊盈科,收購其 IT 解決方案業務子公司電訊盈科網絡服務,有望進一步开拓亞太地區解決方 案業務市場。2022 年 6 月 14 日,公司發布公告,與電訊盈科籤署協議成立合資子公司 PCCW Lenovo Tecnology Solution Limited,公司以 5.136 億美元+價值 1 億美元的聯想集團股份收購上述子公司 84%股權。2022 年,亞洲區資訊科技服務市場規模約 3200 億美元,並保持 10%以上的年復合增長率。公司與亞太地區領先、香港最大的 IT 解決方案提供商電訊盈科強強聯合,有望實現雙方服務方案、營運專長、市場开放能力、人才交流等多緯度 的互補,提升公司亞太地區的核心競爭力,公司也將從行業發展空間中獲得更大優勢。 FY2022-2023 財年誓師大會上,聯想中國發布 2022 經營計劃,明確衝擊國內 IT 服務領域第一名的目標。 我們認爲,公司虎計劃目標明確,SSG 集團三大業務發展前景明朗,將成爲公司長期提升盈利能力的重要引擎。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:聯想集團研究報告:PC業務保持全球領先,服務器業務發展向好

地址:https://www.breakthing.com/post/10657.html