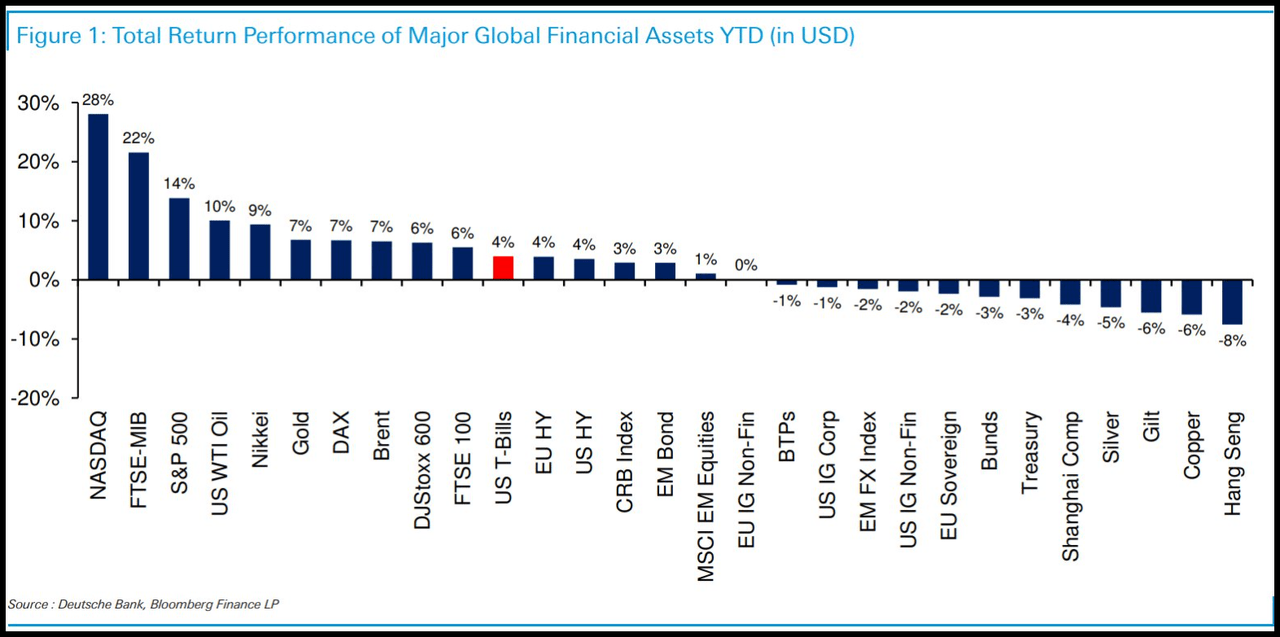

近段時間以來,隨着中東緊張局勢升級,投資者的擔憂再次影響着市場。並且,除了巴以衝突、俄烏衝突以外,全球通脹依舊居高不下,這令投資者的避險情緒不斷升溫。在過去的四周裏,公用事業是表現第二好的板塊,而必需消費品板塊則下跌了3.23%,非必需消費品板塊下跌了5.54%。

雖然橋水創始人達利歐今年曾多次聲稱“現金是垃圾”,但這並沒有阻止美元的持續上升,今年迄今爲止,沒有任何一種固定收益資產的表現超過美元。2023年迄今爲止,現金依舊爲王。

這表明,隨着勞動力市場緊張、貨幣政策緊縮、政府債務水平上升和地緣政治風險上升,避險資產應該會獲得更多投資者的青睞。

那么,對於股票投資者而言,哪些具體股票值得關注呢?

原油

鑑於最新的地緣政治風險發生在中東地區,原油市場成爲了各方關注的焦點。盡管以色列不是主要的原油生產國,但該地區衝突的加劇極有可能會影響中東的原油產量,伊朗可能就是受影響最嚴重的國家。近期伊朗的原油產量一直在增長,但衝突爆發可能會導致產量放緩。同樣的,這也是全球第二大原油生產國沙特阿拉伯面臨的潛在問題。因此,基於目前大部分市場人士預計布倫特原油將突破95美元,馬拉松原油(MPC.US)可能是最大受益者之一。

馬拉松原油

馬拉松原油是一家石油和天然氣精煉商,與其子公司一起作爲一家綜合下遊能源公司運營。最近,馬拉松原油將季度股息提高了10%,並公布了額外的50億美元股票回購,爲投資者提供了穩定的收入,以對衝通脹和潛在的投資組合損失,這對該股的防御性質來說是至關重要的。

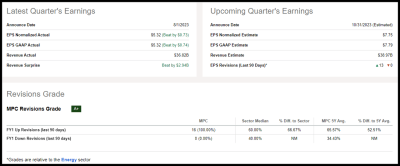

股票回報率和盈利能力方面,在過去的兩年裏,馬拉松原油的營收和利潤均超出預期。第二季度每股收益爲5.32美元,比市場預期高出0.73美元,營收368.2億美元,比預期高出29.4億美元。受益於全球燃料價格波動負面影響的燃料需求,14.75%的總資產回報率和近150億美元的運營現金解釋了馬拉松原油爲什么是一家高質量的公司。在過去的90天裏,16位華爾街分析師上調了對該公司的預期,沒有分析師下調預期。

估值方面,馬拉松原油今年迄今累計上漲32%,遠期市盈率爲6.36倍,與行業同行相差-38%,這表明其估值相對被低估。其滯後PEG(市盈率相對盈利增長比率)與行業同行相差-58%。鑑於目前的價格、看漲勢頭以及過去幾個季度的盈利表現,馬拉松原油的估值在過去三個月裏13次被上調,0次被下調。

黃金

數千年來,當不確定性出現時,黃金一直是許多尋求避險保護的投資者的首選投資。雖然原材料本身也面臨儲存和保護方面的挑战,但黃金價格也可能受到經濟環境、供需因素和通脹的影響。投資黃金股可以幫助投資組合多樣化,並提供保護,以期在經濟不確定性的情況下抵御市場動蕩。盡管美聯儲的“higher for longer”立場導致黃金最近因美國國債收益率和美元飆升而下跌,但隨着巴以衝突促使投資者尋求避險投資,黃金有望繼續反彈。

哈莫尼黃金

那么在股市裏,哈莫尼黃金(HMY.US)應該會是不錯的選擇。該公司擁有70多年的歷史,是一家全球性的可持續採礦和勘探公司,也是南非最大的黃金生產商。除了黃金,哈莫尼黃金還提供材料和商品的勘探,提取和加工,包括銅,鈾,銀和鉬礦牀。

哈莫尼黃金通過其Eva Copper和Wafi Golpu項目擴大了其在澳大利亞和巴布亞新幾內亞的業務。股息方面,該公司的可能會有所削減,以符合其資本配置的優先事項以及增長與擴張的目標。但哈莫尼黃金專注於降低成本,改善其自由現金流和全球業務,其長期目標有望繼續爲股東帶來價值。首席執行官Peter Steenkamp在其最新財報中曾表示:

“我們對員工、優質產品和卓越運營的投資不斷取得成效。在過去的幾年裏,無論我們可能面臨什么挑战,我們都表現出了韌性,並展示了我們按計劃執行的能力。我們創造了必要的靈活性,以保持我們在礦山建立的強勁勢頭。我們的成本基礎是穩定和可預測的,我們已經實施了良好的控制,以確保我們的成本增長符合我們的計劃。簡言之,我們已經提高了我們的安全表現,並設計了更高質量和多樣化的投資組合。我們實現了運營的一致性和強勁的自由現金流。我們在本財政年度取得的成就表明我們成功實現了目標。”

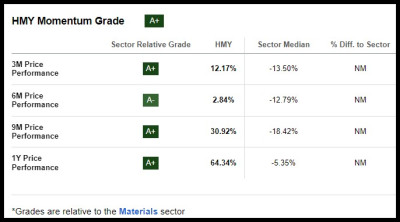

估值方面,哈莫尼黃金今年迄今累計上漲31%。其動量指標表現強勁,季度股價走勢優於同行業中值。除了強勁的勢頭外,該股的估值也相對較低,其遠期市盈率爲7.55倍,而行業中值爲14.63倍,遠期市售率爲1.09倍,與行業差異爲-21.75%。盡管該公司可能會削減股息,但其財務狀況穩健,在增長和盈利方面具有吸引力,因此分析師上調了該股評級。

盈利能力方面,通過優先考慮資本,哈莫尼黃金旨在提高利潤率,產生更大的回報,並改善其產量。通過有針對性的收購和大量的銅和黃金資源,截至2023年6月30日,該公司的Eva Copper項目的業績同比增長4%。

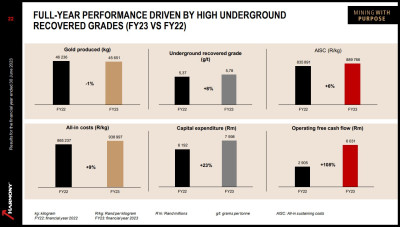

哈莫尼黃金的Mponeng礦的回收品位增加了16%,黃金產量增加了22%。從2022財年到2023財年,經營現金流增長了108%,根據財報顯示,該公司預計每股收益將在0.43美元到0.45美元之間。該公司的預期EBITDA增長率爲22%,而行業中值爲1.6%,與行業相差1280.65%。

必需消費品

盡管在過去的一年中,由於通脹和成本增加,必需消費品成爲表現較差的行業之一,但在整體市場下跌、衝突爆發和經濟衰退期間,該行業通常能保持韌性。而這一走勢凸顯了在股價下跌期間买入的潛在機會,同時提供了保護性的投資選擇。不管經濟形勢如何,人們仍然需要食品和衛生用品。其中,迄今爲止累計上漲了46%的安德森斯(ANDE.US)可能是不錯的選擇,因爲該公司在農業領域佔據強勢地位,擁有包括貿易、乙醇生產和化肥供應在內的多元化投資組合。考慮到對食品經銷,特別是植物營養和物流的需求和高需求,該公司的產品有望表現良好。

安德森斯

目前,地緣政治緊張局勢擾亂了從石油、天然氣到小麥以及許多其他大宗商品的原材料價格。作爲全球衝突的意外受益者,總部位於俄亥俄州的食品分銷商安德森斯是一家多元化的必需消費品公司,從事商品貿易、乙醇以及植物營養素的制造和分銷。

安德森斯管理着100多個工廠,包括貿易、可再生能源和營養與工業部門,這些工廠每年生產3800萬噸農作物,5.33億加侖乙醇和副產品,並擁有30多項美國專利。

另外,該公司專注於降低債務,以更高的產量和更低的成本擠壓乙醇利潤率,增加其營養和工業部門的產量,保持強勁、穩定的總體經營現金流,這些舉措有望令公司維持增長趨勢。

盈利能力方面,2022年,安德森斯的業績受到俄烏衝突後對其產品的強勁需求的影響。盡管存在不利因素,包括加州碳燃料標准的變化、價格波動,導致該公司2023年第二季度營收下降至40.2億美元,同比下降1.1372億美元,但1.52美元的每股收益,比市場預期高出0.43美元。其強大的可再生能源業務以及與馬拉松原油的乙醇合作夥伴關系使兩家公司得以持續增長。安德森斯是美國第五大乙醇生產商,鑑於其多樣化的產品线以及在通脹壓力下將成本轉嫁給消費者的能力,該公司有望從所有細分市場中受益。

盡管安德森斯的收益率和股息增長率並不高,但該公司連續26年派息,其盈利能力使其能夠以0.185美元的股息回報股東。

估值方面,安德森斯Non-GAAP遠期市盈率爲15.77倍,而行業中值爲16.70倍。除了0.15倍的遠期市售率與行業相差90%以上外,其市銷率(FWD)也相差90%以上,市現率(TTM)爲1.36倍,而行業中值爲12.28倍。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:全球局勢動蕩不安 這三只美股將是值得追逐的防御型標的?

地址:https://www.breakthing.com/post/107511.html