政策加持疊加消費需求逐步恢復,新能源車相關上市公司紛紛交出亮眼業績,英恆科技(01760)也不例外:上半年公司營收、利潤雙雙實現正增長,其中新能源汽車業務大幅增加58%,智駕網聯業務收入飆升118%。

但與業績走勢相反的是,公司股價自8月以來一路下行,截至11月2日收盤爲2.8港元,處於歷史最低區間。究其原因,毛利率低於預期、收入結構偏單一可能是市場擔憂的主要因素。

招銀國際在研究報告中指出,目前新能源車市場價格战、降規降配趨勢已經接近緩和,從公司目前與同業競爭對手相比顯著低估的估值來看,下半年公司業績與股價走勢值得關注。

營收增長 盈利承壓

據公开資料,英恆科技是中國一家快速發展的汽車電子解決方案提供商,主要業務是提供新能源、自動駕駛、汽車網聯、車身控制、安全及動力傳動系統的關鍵汽車電子部件解決方案,於2018年在香港聯交所上市。

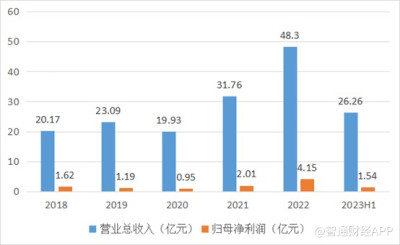

從近年業績來看,受益於新能源車市的高景氣度,公司營收和利潤整體呈現增長趨勢。但在2023年上半年,營收增長的同時,公司淨利增速卻低於預期,同比增速僅爲1%。

具體而言,截至2023年6月30日止6個月,公司收入總額爲26.26億元(人民幣,下同),同比增長27%;母公司擁有人應佔利潤1.54億元,同比增長1%;每股基本盈利14.21分。

此外,象徵盈利水平的指標也多數下滑。上半年公司毛利率達20.6%,與去年同期大致持平;經營利潤率和淨利潤率分別錄得8.1和5.8%,與去年同期相比分別下滑1.4個百分點和1.5個百分點。

而追尋公司利潤下滑的原因,研發費用的大量投入使得公司財務狀況偏緊張是最主要的原因。

據了解,英恆科技採取“輕資產重研發”的商業模式,上半年研發費用爲2.33億元,同比增長59%,佔營收比例提升至8.9%。截至2023年6月30日,公司共有1058名全職研發相關技術人員,佔員工總數70%;期內,公司共擁有256項專利及207項軟件版權,分別較去年同期增加21及20項。

此外,公司財務开支也有所上升,上半年公司的借貸總額上升至13.9億元人民幣,相當於63.8%債務權益比率,主要爲短期的貿易貸款以應對業務擴張。由於貸款一般以美元計價,未來,利率上升或將導致公司成本進一步上漲。

公司方面表示,將繼續把新能源、智駕網聯兩方面業務作爲發展重點,堅持輕資產、重研發的商業模式,並對下半年業績保持謹慎樂觀的態度。

新能源業務“獨挑大梁”?

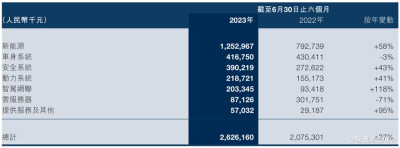

從收入結構來看,新能源汽車業務是貢獻業績增量的主力,上半年收入大幅增加58%,佔公司收入的47.7%,獨佔“半壁江山”;智駕網聯業務則是英恆科技增長最快的板塊,上半年該業務收入飆升118%至2.03億元,佔集團總收入由去年同期的5%上升至8%,主要由於公司的解決方案裝配率和滲透率大幅增加。

此外,受益於市場擴大應用輔助駕駛系統而帶動新制動系統的應用,以及國產化解決方案進程提高,安全系統、動力系統業務分別取得43%、41%的顯著增長;車身系統板塊則與去年大致持平、略有下跌,主要由於客戶的庫存位於較高水平,需要時間消化;由於市場需求調整,佔集團收入比例相對較少的雲服務器解決方案相關業務收入按年減少71%,因全球雲服務器市場在疫情中迎來短期高峰後出現放緩跡象。

據了解,作爲新能源汽車的產業上遊及重要配套之一,英恆科技所處的新能源汽車電子賽道與新能源車產業可謂是“一榮俱榮,一損俱損”。

2023年上半年,在汽車行業運行仍然面臨較大壓力的態勢下,新能源汽車依然擔當着拉動行業整體增長的強勁引擎。據中國汽車工業協會的數據顯示,2023年上半年,中國汽車銷量爲1323.9萬輛,同比增長9.8%,其中,新能源汽車銷量達374.7萬輛,同比增長44.1%。

而隨着車市“金九銀十”傳統旺季來臨,國家及各地支持擴大新能源汽車消費政策持續發力,疊加車企新品集中上市且性價比顯著提升,新能源車市場需求進一步釋放。據國內各家主要新能源車企公布的10月交付數據,多家公司突破交付記錄並實現同比翻倍以上。

上半年,英恆科技的主要終端客戶包括整車廠及其一級供應商,當中包括中國十大知名新能源乘用車品牌。隨着公司不斷加大包括電機控制系統、電池管理系統、整車控制系統以及熱管理系統等研發投入,公司的解決方案自去年底被某車廠投入量產,使得公司新能源業務交付數量猛增,推動業績表現優於行業水平。

不過,從產業鏈結構來看,公司不僅受到下遊新能源整車制造商景氣度的影響,同時上遊供應商主要爲新能源汽車電子元器件及零部件,包括半導體芯片、半導體分立器件等,也會影響公司的成本壓力與盈利水平。

隨着國產車規級芯片日益增多,曾經深受困擾的汽車產業自2022年第四季度芯片短缺的狀況已經有所緩解。目前,汽車芯片短缺已從最初的“全面性短缺”發展爲“長期結構性短缺”的局面,而車規級MCU以及IGBT芯片依然是汽車芯片短缺的主角。

對此,英恆科技方面表示,公司跟本土自主品牌車企已有將近20年的合作,截至目前並沒有主機廠因爲缺芯而產能下降。

而除了新能源車相關業務外,被公司視爲第二增長曲线的智駕網聯業務盡管增長較快,但收入規模仍然偏小,這也爲其後續增長帶來了不確定性。

據了解,英恆科技在2016年就布局智能汽車領域,先後研發自動駕駛域控制器、智能網關、毫米波雷達等相關應用,公司的ADAS已在2022年开始交付,有望於2023-2024年間實現批量交付;2023年上半年,公司正式推出高性能艙駕一體控制器解決方案 MADC3.5,這是公司推出的面向中高等級自動駕駛的第三款域控制站解決方案,重點針對L2+和L2++等級自動駕駛場景。

在外部合作方面,自2020年起,公司與地平线聯合开發基於國產芯片的L3級別自動駕駛域控制器,又於2021年合作推出了車規級AI芯片徵程5,英恆科技成爲此款芯片官方授權硬件IDH合作夥伴。

今年4月,公司基於雙徵程5开發設計的MADC2.5高性能智能駕駛系統正式獲頒地平线"Horizon Matrix平台"認證證書,標志着MADC2.5產品正式通過Matrix 5標准硬體設計認證;6月,公司與毫末智行科技有限公司籤署战略合作協定,將圍繞單徵程3行泊一體域控打造具有高競爭力智能駕駛量產方案,其中英恆科技將負責智駕項目硬件設計及生產制造,預期合作範圍爲整車自動駕駛和智能駕駛系統架構及硬件架構之下的產品开發和配套服務。

智能網聯汽車的概念早在一百多年前就有人提出,但目前國內的汽車智能化大多限於L2、L2+,L3高階智駕則有待政策法規出台。對此,專業人士指出,因爲涉及到責任認定及技術層面的問題,疊加消費者對此感知較低,在乘用車領域L3級別或者L3以上自動駕駛短期內落地的可能性或較預期更慢。

小結

展望未來,受益於國內新能源車滲透率仍然較低、且新能源乘用車出口市場表現不斷走強,新能源車市仍不乏利好因素;而在短期內,更有性價比和競爭力的新品大量推出也將帶動購車熱情高漲,給公司業績帶來一定提振。

不過,新能源車企在減配降價上愈發內卷,客單價的壓力或將傳導到產業鏈上遊;汽車電子行業研發投入持續高企,都或將使得英恆科技的盈利水平繼續一定程度上承壓。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:價格內卷+研發高企,英恆科技(01760)遭遇盈利“陣痛期”?

地址:https://www.breakthing.com/post/108068.html