周五美股盤初,美國科技巨頭蘋果(AAPL.US)股價在盤初交易中下跌,截至發稿跌超2%至174美元附近。股價下跌背後的邏輯主要在於,這家全球市值最高的公司對至關重要的截至12月季度的業績展望偏悲觀,並暗示銷售額增長速度有可能將連續五個季度同比下降。由於10-12月正值美國假日購物旺季,一些華爾街投資機構在蘋果公布業績數據和展望預期後,下調了對蘋果股價或未來業績的預期,有分析師表示,蘋果高管給出的業績預期傳遞出令人困擾的“噪音”。

在財報電話會議上,蘋果首席財務官Luca Maestri給出了“平平無奇”的業績展望數據,預計iPhone系列產品帶來的營收“在絕對基礎上將實現同比增長”,但預計蘋果的第一財季總營收有可能“與去年大致持平”,低於5%左右的分析師普遍預期增速。蘋果2024財年第一財季從10月1日持續到12月30日。

雖然蘋果高管給出的預期是與去年大致持平,但由於高管們預計iPad和可穿戴設備有可能在截至12月當季(2024財年第一財季)“大幅下滑”,一些華爾街分析師預計持平可能難以實現,連續五個季度營收同比下滑的可能很大。iPad和包括Apple Watch在內的可穿戴設備產品的營收預期方面,華爾街對此類業務的截至12月當季營收預期爲同比增長5%左右,因爲這一季度一直是蘋果的產品銷售旺季。

首席財務官Luca Maestri補充稱,預計蘋果旗下Mac系列產品帶來的銷售將從9月當季开始加速,蘋果服務業務部門的周平均營收有望實現增長兩位數,iPhone系列帶來的營收預計將繼續同比增長,但iPad和可穿戴設備的銷量將下降。

蘋果業績展望平淡,華爾街視爲影響股價的“噪音”

Wedbush:股價波動難以避免,但仍然看漲蘋果

來自Wedbush Securities的分析師丹·艾夫斯(Dan Ives)稱,蘋果的業績“總體上是與預期一致的”,他表示,投資者應該對12月份的iPhone和服務營收指引“松一口氣”,但對iPad和可穿戴設備需求不樂觀。

“簡而言之,業績預期傳遞出令人困擾的噪音,將會有很多人從不同角度分析蘋果的數據和核心指標。”艾夫斯在一份報告中寫道。但是他重申了該機構對蘋果的“跑贏大盤”評級和240美元的目標股價。“我們從根本上關心iPhone產品的增長趨勢、服務營收、毛利率(輕松高於華爾街預期),以及iPhone在中國的增長,這似乎比人們擔心的要好得多,庫克也發表了積極的軼事評論。”

艾夫斯補充表示,由於蘋果提供了平淡無奇的業績指引,蘋果股價开盤後以及短期內可能會走弱,但他建議投資者逢低买入蘋果股票,主要因爲iPhone帶來的營收正在恢復增長趨勢,利潤率正在上升,服務業務營收也將出現兩位數的增長速度。華爾街分析師們普遍預計截至12月季度的服務業務營收將同比增10%,即維持兩位數增速並達到近230億美元。

花旗:下調2024財年和2025財年每股收益預期,目標價小幅調低至230美元

來自花旗集團(Citi)分析師阿提夫•馬利克(Atif Malik)維持該機構對蘋果的“买入”評級,但將目標股價從240美元微調至230美元。該分析師還將蘋果2024財年和2025財年的每股收益預期分別下調了2%和4%,下調業績預期的主要原因是iPad和Mac系列電腦的銷售額預期下調。

在上月底,蘋果推出了幾款全新的Mac電腦,搭載高性能的M3系列3nm芯片,希望借此硬件來提振Mac電腦的銷售額。截至9月的季度數據顯示,Mac電腦的銷售額同比降幅達到34%,至76億美元。

Mac電腦帶來的營收暴跌主要是因爲該項業績與去年同期的“歷史最高紀錄”相比較,當時由於全球供應中斷使得一些2022自然年第二季度的銷售推遲到了第三季度實現。蘋果CEO認爲截至12月季度的Mac營收表現將更好,不過也承認,PC個人電腦市場仍“充滿挑战”。

TD Cowen:蘋果毛利率仍然令人印象深刻

來自TD Cowen的分析師們重申了該機構看好蘋果股價走勢的觀點,並解釋稱,蘋果服務業營收和新興市場需求的增長勢頭抵消了近期消費者需求的疲軟。TD Cowen維持對蘋果的“买入”評級,目標價則繼續維持220美元。

他們補充表示,蘋果的毛利率“仍然令人印象深刻”,盡管iPad和Mac市場存在不利因素,但最近更新的產品明年可能會進一步蘋果的整體擴大利潤率。

巴克萊:持看跌態度,蘋果估值過高

來自巴克萊(Barclays)的分析師Tim Long對蘋果的評級爲“與大盤持平”,他對該公司的利潤預期或預期市盈率則較爲悲觀,稱其“上行空間有限”,主要原因是高端消費者“持續當前需求水平或需求下滑帶來的不利因素”、全球監管壓力、設計缺乏差異化以及與標普500指數相比“估值過高”。該分析師對蘋果的目標價爲161美元,意味着較當前水平低於近10%。

此外,分析師Tim Long將該機構對未來兩個季度iPhone產量的預期分別下調了100萬部,至7200萬部和5300萬部。

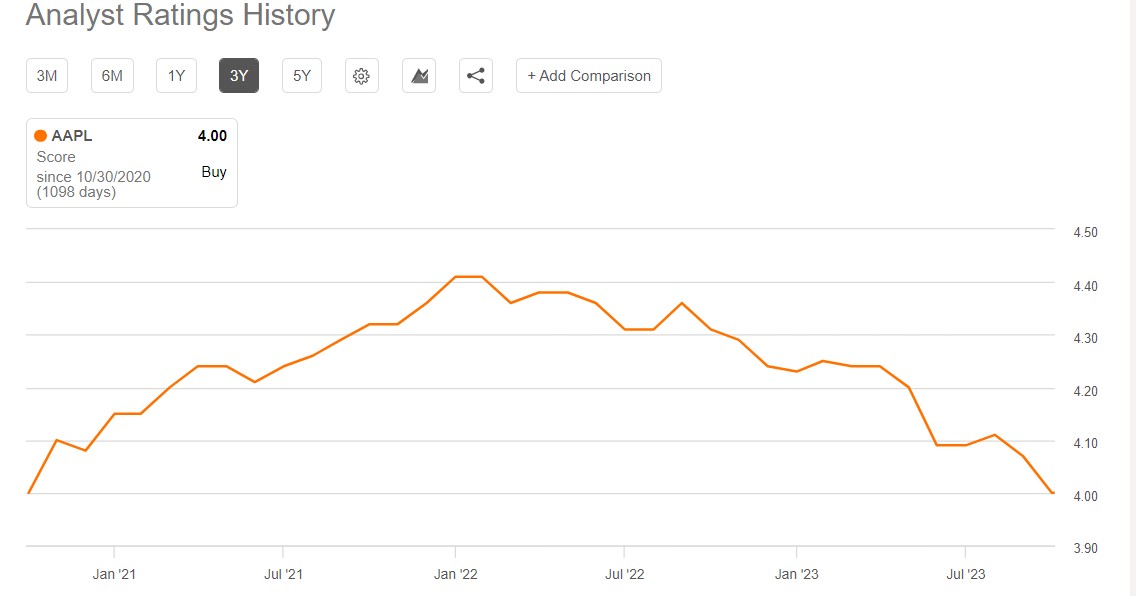

Seeking Alpha統計數據顯示,蘋果的分析師評級分數自今年以來不斷下滑,很大程度上能夠反映出華爾街對這家全球市場最高公司盈利前景的不安情緒。目前蘋果股價的Analyst Ratings僅僅爲4分(滿分爲5分,相比之下英偉達與微軟這一分數接近5),反映出越來越多的分析師將蘋果評級由“买入”下調至“謹慎持有”或者“賣出”。

iPhone系列產品面臨愈發激烈的競爭局勢,中國份額拉響警報

越來越多的數據顯示,蘋果公司最新款iPhone產品(即iPhone15系列產品)在中國市場的銷量表現遠遠不如上一代iPhone系列的銷量(即iPhone14系列)。在華爾街的分析師們看來,iPhone 15系列產品在中國市場“出師不利”,很大程度上反映出全球消費疲軟趨勢以及華爲這一最強大競爭對手強勢崛起,蘋果最大競爭對手之一華爲8月份發布全新的Mate 60系列。

根據市場研究機構GfK的最新統計數據,iPhone 15系列產品在上市當月的銷量同比下降6%,該數據涵蓋了幾乎所有銷售渠道的終端消費者銷售情況。IDC更廣泛的預測數據則顯示,蘋果第三季度的iPhone出貨量下降了4%,這兩家公司都認爲華爲重返移動智能手機領域是第三季度的至關重要事件。GfK表示,盡管面臨諸多的供應限制難題,華爲Mate 60系列在上市當月銷量接近150萬部,比去年同期增長了一倍多。

GfK中國市場高級分析師Hayden Hou表示:“在華爲強勁銷量增長的背景下,蘋果iPhone 15系列產品的銷量下降了6%。我們預計華爲Mate 60系列將繼續保持強勁的銷售勢頭。”

這一趨勢與近幾年“蘋果喫飽,華爲跌倒”的局面大相徑庭,來自海通國際證券(Haitong International Securities)的Jeff Pu等行業分析師估計,華爲在2024年有望使用自己的麒麟芯片生產多達7000萬部智能手機,與蘋果每年約2.2億部iPhone系列產品相比,這一數字並不小。

iPhone在中國市場的長期銷售情景可謂面臨不確定性。中國是全球最大規模的智能手機市場,同時也是蘋果最大規模市場之一。在一些分析師看來,華爲在中國市場日益突出的地位可能會削弱蘋果在中國智能手機高端市場的主導地位。統計數據顯示,蘋果大約20%的整體營收來自中國市場,僅次於美國。

知名分析師郭明錤近期發布報告稱,預計Mate 60 Pro在發售12個月後的累積出貨量至少將達到1200萬部。報告還預測,受益於Mate 60 Pro的需求與市場影響力,華爲手機2023年的出貨量將同比增長約65%至3800萬部;展望2024年,預計華爲手機出貨量有望至少達到6000萬部,成爲全球手機品牌中出貨成長動能最強者。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業績展望平平無奇 iPhone中國份額預警 “股王”蘋果(AAPL.US)迎接調整期?

地址:https://www.breakthing.com/post/108287.html