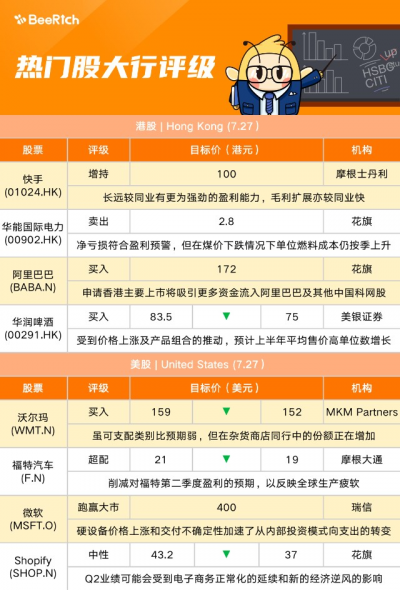

摩根士丹利:維持快手(01024.HK)增持評級 目標價100港元

摩根士丹利發表報告指,快手自去年下半年重組後,其經營及財務表現正在改善,並收窄了與抖音的差距。該利認爲,受衆多細微改善推動,快手的勢頭料將在未來六至十二個月持續,令集團的收入增長及經營毛利在今年第二季見底後,开始向上調整周期。該行估計,快手長遠較同業會有更爲強勁的盈利能力,預期集團明年可達收支平衡,毛利擴展亦會較同業快,維持對其股份增持評級及目標價100港元。

花旗:給予華能國際電力(00902.HK)賣出評級 目標價2.8港元

花旗發表研究報告指,華能國電上半年盈轉虧,錄得虧損32.2億元人民幣,對比上年同期純利達到41.87億元人民幣,主要由於中國單位燃料成本按年增長50.5%至每兆瓦時376.7元人民幣,升幅未被電價同期升幅所抵銷。該行表示,淨虧損符合早前發布的盈利預警,但在煤價下跌下,單位燃料成本仍按季升幅達到9.1%,令人驚訝,相信是由於第二季進口煤炭供應結構性增多,加上期內沒有供熱所致。鑑於上半年錄得虧損,花旗重申對華能國電的賣出評級,並預計其未來盈利能力將保持低位,目標價2.8港元。

匯豐研究:下調友邦保險(01299.HK)目標價至98元 重申买入評級

匯豐研究發表報告,指出友邦保險股價表現受新業務價值增長和金融市場負面因素拖累,但當不同區域市場开始擺脫疫情限制,將可能很快成爲有利因素。該行將友邦保險目標價由100港元下調至98港元,重申买入評級。

花旗:維持阿裏巴巴(BABA.N)买入評級 目標價172美元

花旗發表研究報告,指阿裏巴巴申請香港主要上市,是一個重要的市場情緒轉變,未來將吸引更多資金流入阿裏巴巴及其他中國科網股。該行維持對阿裏买入評級和關注名單,目標價爲172美元。花旗稱,阿裏上市地位的平穩過渡,或爲已在香港擁有雙重上市地位的美國存托憑證(ADR)設定類似的轉換路线圖,並能吸引未回流的ADR尋求本港主要上市。

匯豐研究:上調協鑫科技(03800.HK)目標價至5港元 評級买入

滙豐研究發表報告指,近日到訪協鑫科技位於四川樂山的新工廠視察,與投資者討論後,對新工廠反應正面。該行預料,位於包頭的新工廠將於今年11月投產,會爲公司額外提供10萬噸工業硅產量;除了現有的渠道產能,公司計劃透過進一步开設其他生產工廠,以達致每年產量爲20至30萬噸。該行表示,鑑於海外市場對太陽能需求增加,公司正尋求於海外开設工廠,同時亦考慮未來與下遊客戶共同投資旗下的工廠。該行上調集團2022年至23年盈利預測25%至28%,高於市場預測的10%至69%,並將其目標價由4.7港元上調至5港元,維持評級买入。

摩根大通:將友邦保險(01299.HK)目標價維持在102港元 評級增持

摩根大通發表報告,料友邦保險今年上半年新業務價值跌17%至15.12億美元(即第二季新業務價值錄6.59億美元按年跌14%),加上友邦保險在公布業績前根據上市規則暫停回購,股價疲弱提供买入機會。該行料友邦保險旗下香港業務於今年上半年新業務價值跌1%至3.1億美元、料內地業務於今年上半年新業務價值跌27%至5.39億美元。該行預計,友邦保險股價將重新跑贏,預計在香港風險資本(HKRBC)准則下,其上半年將擁有強大的資本基礎,預料未來3至5年中國業務擴張將帶來上行空間。該行將友邦目標價維持在102港元,評級增持。

摩根大通:下調中國飛鶴(06186.HK)目標價至7港元 評級中性

摩通發表報告指,中國飛鶴發盈警,料上半年收入減少約14.9%至17.4%,盈利下跌33.4%至42.4%,跌幅大於該行預計的3.1%和18.6%。隨着渠道庫存基本清空,該行預計,中國飛鶴下半年的銷售增長按年回升6.7%,2022至2025年的年復合增長率爲8.5%。同時預計飛鶴的經營溢利率將由2019至2021年的35%至38%,回復至今年30%的正常水平、明年預測爲31%。目標價由8.4港元降至7港元,維持中性評級。

美銀證券:下調華潤啤酒(00291.HK)目標價至75港元 評級买入

美銀證券發表報告表示,料華潤啤酒上半年收入錄得高單位數增長及10%核心息稅前利潤增長;該行亦預計華潤啤酒上半年平均售價增長錄得高單位數增長,主要受到價格上漲及產品組合的推動。美銀證券表示,考慮到疫情以致華潤啤酒表現疲軟,將公司今年、明年的核心息稅前利潤均下調8%,並將華潤啤酒目標價由83.5港元下調至75港元,重申买入評級,並認爲潤啤仍是內地消費者的首選。

MKM Partners:將沃爾瑪(WMT.N)目標價下調至152美元,維持买入評級

MKM Partners分析師Bill Kirk將沃爾瑪的目標價從159美元下調至152美元,但維持對該股的买入評級。該分析師表示,糟糕的服裝周期並不會影響長期投資沃爾瑪的決心,並補充說他會逢低买入該股,他認爲該股是一個“理想的價值追求主張”且其廣告業務在迅速增長。Kirk表示,雖然可支配的類別比預期要弱,但沃爾瑪在雜貨商店同行中的份額正在增加。

花旗:將萬事達(MA.N)目標價下調至415美元,維持买入評級

花旗銀行分析師Ashwin Shirvaikar將萬事達的目標價從453美元下調至415美元,但維持對該股的买入評級。該分析師預計,Visa(V.N)和萬事達即將公布的6月當季業績表現較好,他對其業績預期超出共識預期。Shirvaikar表示,消費環境大體上“似乎仍然令人鼓舞”,特別是對富裕人群而言。然而,鑑於某些地區經濟放緩的趨勢,可能出現的跨境旅行高峰期,消費者行爲的轉變,以及越來越多的不確定性,這些網絡“可能會有更多合格的、但仍具有建設性的前瞻性評論。”該分析師更新了模型,以反映關於宏觀環境和未來支出趨勢的逐漸保守的趨勢。

富國銀行:將Block(SQ.N)目標價下調至120美元 維持增持評級

富國銀行分析師Jeff Cantwell將Block的目標價從165美元下調至120美元,並維持對該股的增持評級。該分析師指出,Cash App和Square第二季度的數據看起來很強勁,但Afterpay和BTC帶來了一些不利因素。該分析師認爲其季度業績表現將喜憂參半。

摩根大通:將福特汽車(F.N)目標價下調至19美元,維持超配評級

摩根大通分析師Ryan Brinkman將福特汽車的目標價從21美元下調至19美元,但維持對該股的超配評級。該分析師削減了對福特第二季度盈利的預期,以反映全球生產疲軟。然而,該分析師認爲,福特汽車強勁的價格/組合應支持整體業績表現穩固。

瑞士信貸:予微軟(MSFT.O)跑贏大市評級,目標價400美元

瑞士信貸分析師Phil Winslow表示,盡管投資者擔心經濟惡化可能導致Azure和Office商業的增長減速、供應鏈問題對Windows產生負面影響以及外匯方面的逆風,但他預計Azure仍將是投資者的關注重點,他對Azure的增長仍然充滿信心。該分析師調查顯示,近期硬件設備的價格上漲和持續的交付不確定性,進一步加速了從企業內部資本投資模式向SaaS支出的轉變,而Azure作爲“企業雲”,正受益於向公共雲的加速轉變的趨勢。Winslow對微軟的評級爲跑贏大市,目標價爲400美元。

花旗:將Shopify(SHOP.N)目標價從43.2美元下調至37美元 維持中性評級

花旗銀行分析師Tyler Radke將Shopify目標價下調至37美元,並保持中性評級。Radke在研報中稱,Shopify第二季度的業績可能會受到電子商務正常化的延續和新的經濟逆風的影響。Radke說,季內數據繼續顯示,信用卡數據走軟,網絡流量趨勢放緩,需求形勢嚴峻。他將對Shopify的預期下調至低於華爾街的水平,並預計整體數據“可能略低於市場共識,前景更爲謹慎。”

- 快手-W(01024)

- 阿裏巴巴(BABA)

- 沃爾瑪(WMT)

- 福特汽車(F)

- 微軟(MSFT)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大行每日評級 | 阿裏雙重上市,花旗維持买入評級

地址:https://www.breakthing.com/post/10829.html