短視頻盛行的時代,運動相機和無人機似乎成了up主的標配,其中比較有名的當屬Gopro和大疆。

Gopro的創始人Nick Woodman是一名狂熱的衝浪愛好者,爲了在衝浪時拍攝,他將一台膠片機綁在手腕上,爲後來GoPro品牌的誕生埋下伏筆。

早些年運動相機體積偏大,類似於數碼卡片相機的樣式,甚至還需要手持。

隨着科技的發展和應用場景的需求改變,現在的運動相機已經進化成了幾個可以組合的小方塊,體積小、方便攜帶,同時還擁有強大的儲存空間。

既然是因拍攝而生,那么最基礎、也最重要的部件就是鏡頭了。鏡頭屬於光學產業鏈的中遊,上、下遊分別是光學原材料和具體應用領域。

在高清廣角鏡頭和高清廣角影像模組領域,A股市場中有一家公司——聯創電子[002036.SZ],正是爲GoPro、大疆等運動相機、無人機產品提供光學元件的制造商。

近年來汽車電子迅速崛起,不斷朝智能化、電動化方向發展,車載光學領域迎來了春天,吸引一衆企業切入該賽道。

聯創也是其中一員,將原計劃投入手機鏡頭項目的募集資金全部改投入智能汽車光學鏡頭項目。

爲什么大刀闊斧地改變方向?一方面是爲了迎合終端市場需求,另一方面則是爲了迎合客戶。

01

過度依賴大客戶和供應商

除了在相機領域與知名企業合作以外,聯創電子在車載鏡頭領域與特斯拉、華爲、比亞迪等知名車商合作;手機鏡頭方面,與華勤、聞泰等手機ODM廠商共同供貨中興、聯想等品牌;還在觸控顯示產品方面聯合京東方、深天馬等大客戶。

都是行業內的佼佼者,雙方的目標當然是合作共贏。但過度依賴大客戶也可能帶來議價能力的下降,比如貨款難以及時收回,或是爲了達成合作讓利客戶、犧牲一部分利潤等。

財報中披露的前五名客戶合計銷售額超過65億,佔年度銷售總額的62.07%。

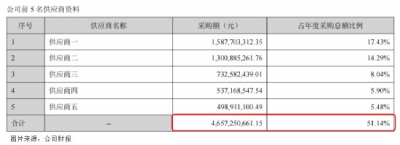

來自前五大供應商的採購佔年度採購總額的51.14%,比重同樣不低,說明材料成本這部分容易被供應商拿捏住。

由於光學鏡頭部分關鍵原材料如塑料粒子、UV膠等材料等均從日本等境外採購,材料來源比較單一,意味着聯創電子不得不依賴境外這類供應商,導致議價能力偏弱。

主要產品毛利率的下降也印證了這一猜想,而觸控顯示產品毛利率呈斷崖式下降不僅是因爲議價能力偏弱,還因爲觸控顯示工藝技術日趨成熟,產品市場競爭加劇,價格不斷下降,導致利潤空間不斷被壓縮。

02

真實業績縮水

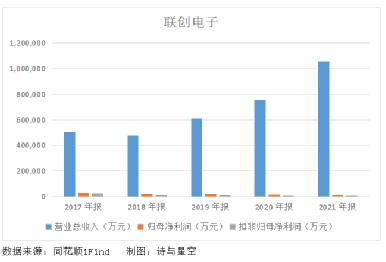

2021年聯創電子實現營收105.58億,同比增長40.18%;歸屬於上市公司股東的淨利潤1.12億,同比減少31.33%。

更令人喫驚的還有扣除非經常性損益後,歸屬於股東的淨利潤僅2499萬。非經常性損益佔淨利潤的比例從2017年10%迅速攀升至目前100%,也就是說公司高度依賴非日常經營活動獲得的收益。

近2年發生了什么?導致增收不增利?

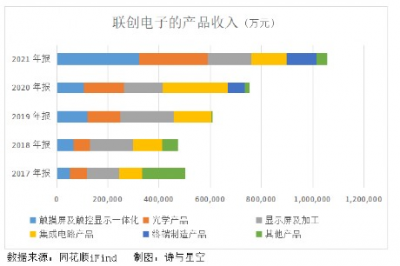

第一道坎兒就是收入佔比最高的產品盈利能力下降。

聯創電子最初的重心在觸摸屏和手機鏡頭領域,隨着消費電子增速放緩,智能手機和觸摸屏市場已邁入存量競爭時代。

收入佔比最多的觸控屏及顯示一體化產品毛利率低到塵埃裏,只有2.53%,比上一年降低了8.8%。

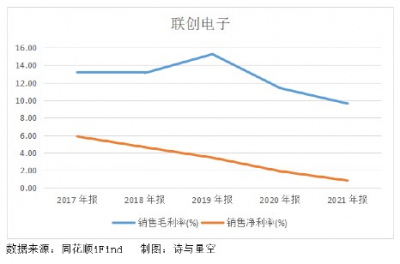

近2年產品綜合毛利率一路下跌,疊加期間費用的影響,淨利率也幾乎貼地飛行。

爲了應對和轉型,公司很積極地投入研發,畢竟對於高科技企業來說,研發才能提升核心競爭力。尤其是未來幾年,自動駕駛是大勢所趨,公司在研的攝像頭模組、監控模組、長焦和廣角ADAS鏡頭等項目均與智能汽車相關。

2021年研發投入9.88億,同比增加6.1億,增長了161%,其中資本化研發投入的比例接近50%。意味着近一半研發投入形成了資產,在近2年業績表現不佳的情況下,完美修飾了利潤。

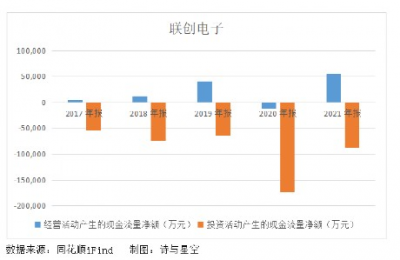

雖然研發爲營收增長注入了強心針,但由於公司積極投資擴產,現金流多少有些捉襟見肘。

03

沉重的借款負擔

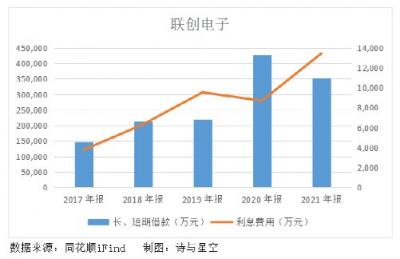

目前聯創電子的固定資產佔總資產的比重爲30%,並有多個在建項目,預算投資總額接近31億,其中近60%項目投資來自金融機構借款。

制造型企業通常走的是重資產運營路线,在固定資產方面的投資壓力比較大。聯創也是一樣,近5年投資活動支出的現金遠遠超過其經營活動獲得的回報。

收回投資似乎還有很長一段路要走,但眼下資金問題只能通過募集資金或借款解決。

尤其是近2年,當大部分資源紛紛轉向車載鏡頭領域以及物聯網領域時,資金問題就愈發凸顯。截止2021年底,長、短期借款以及一年內到期的長期借款余額還有42億,資產負債率約70%,利息費用接近1.4億。

要知道2021年全年的利潤總額還不到9000萬,利息費用暴增成爲拖垮淨利潤的第二道坎兒。

第三道坎兒則是壞账風險。

04

不斷增長的壞账風險

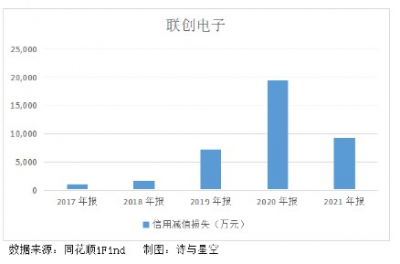

前面說到,過度依賴大客戶可能令自己處於議價能力不強的弱勢地位,導致貨款無法及時收回,這一點從應收账款的變化趨勢就可以看出。

截止2021年底,應收账款超過25億,佔營收的比重雖然較上一年略微降低,但仍在20%以上。比重越高,出現壞账的幾率越大。

就在2020年,公司計提了近2億壞账損失,若不是有1億的政府補助,很可能業績大跳水。

2021年壞账損失雖然大幅降低,但仍接近1億,進一步拖垮了淨利潤。

05

總結

聯創電子毛利率最高的業務版塊是光學產品,但作爲消費電子零部件,雖然下遊應用場景不斷拓寬,市場需求總體呈增長趨勢,但終端消費市場需求因科技日新月異、新產品更新換代、消費者偏好變化及經濟周期等因素容易產生波動。

在產品盈利能力不斷降低的困境下,轉型車載鏡頭領域也許是不錯的選擇,只是短期內會帶來較大的資金壓力。

而過度依賴大客戶和供應商,可能喪失一定的話語權,表現在應收款項和採購方面,也就是影響經營現金流,進一步降低了資金周轉的效率。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉的攝像頭,誰產的?

地址:https://www.breakthing.com/post/10855.html