“藥明系”上市版圖即將再添一員。

注意到,據港交所10月29日披露,從事ADC等生物偶聯藥物的CRDMO企業藥明合聯生物技術有限公司(簡稱“藥明合聯”)通過港交所主板上市聆訊,摩根士丹利、高盛、摩根大通爲其聯席保薦人。這距離公司首次遞表僅過去不到四個月的時間。

值此之際,市場不禁好奇,即將成爲“藥明系”第四家上市公司的藥明合聯有哪些亮點呢?

營收淨利翻倍增長,盈利能力略顯波動

據招股書顯示,公司成立於2020年12月,專注於從事抗體偶聯藥物(ADC)等生物偶聯藥物合同研發生產服務(CRDMO)。生物偶聯藥物除用於治療腫瘤外,還不斷擴展治療領域至自身免疫性疾病、傳染病、代謝紊亂疾病等,具有較大的應用場景。

目前,公司已成功建立一個專注於生物偶聯藥物的全面一站式平台,其中包括生物偶聯藥物、單克隆 抗體中間體及生物偶聯藥物相關連接子及有效載荷的發現、工藝开發及優良生產質量管理規範 (“GMP”)生產。

近年來,藥明合聯的市佔率持續攀升。據弗若斯特沙利文的資料,按2022年的收入計,公司位居全球ADC外包服務市場第二位,市場份額已由2020年的僅1.8%增漲至約9.8%。

行業地位攀升的同時公司業績也持續向好。2020年、2021年、2022年及,藥明合聯的收益分別爲9635.3萬元(人民幣,下同)、3.11億元、9.90億元,年復合增長率高達220.61%。同期,公司分別錄得淨利潤2629.9萬元、5493.0萬元、1.56億元,年復合增長率也高達143.34%。

而在2023年上半年,公司業績進一步增長。期內收益爲9.93億元,同比大增201.57%;淨利爲1.77億元,同比增長80.34%。值得注意的是,公司今年上半年營收淨利已超2022年全年水平,且6成左右的營收均來自海外市場。

此外,公司進行中的整體項目以及公司的客戶規模也實現快速增長。截至2023年6月30日,公司共有110個進行中的整體項目,其中30款ADC候選藥物從發現階段進入CMC开發階段。與此同時,報告期內公司的客戶數量分別爲49名、115名、167名及169名,持續增長。

當然和所有CRDMO一樣,其由於大多數進行中的項目處於早期階段,面臨較高的試驗失敗風險,若這些項目無法進入後續开發階段,其將面臨較高的客戶流失風險。

除此之外,還注意到,相對於高增的業績表現,公司的盈利能力卻顯得不太穩定。2020年、2021年、2022年以及2023年上半年,公司毛利率分別爲8.4%、36.5%、26.4%、23.1%,可見藥明合聯在報告期內的毛利率水平波動較大。對於毛利率的波動,公司表示2022年以來,隨着抗體中間體生產方面的外包成本佔比增加,導致了期內毛利率的下滑。

具體來看,其實早在2013年公司就已在藥明生物的BCD事業部中運營,隨着2018年开始建設制造設施,公司在此期間主要提供生物偶聯藥物服務。公司於2021年業務規模增長、生產設施增產及服務效率提高,產生更大規模經濟效益,這帶動了公司盈利能力的提升。而2021年下半年以來,藥明合聯开始獨立實體運營,並擴大了服務範圍,目前公司主要從事就生物偶聯藥物提供一站式及全面綜合的CRDMO服務。在服務範圍擴大的同時,公司抗體中間體生產方面的外包成本佔比增加,公司的人工成本及間接生產成本及間接費用也受到影響,進而導致了毛利率的變化。

行業賽道爆發在即,藥明合聯持續加碼

藥明合聯所處的ADC市場,無疑是當今最火熱的賽道之一。

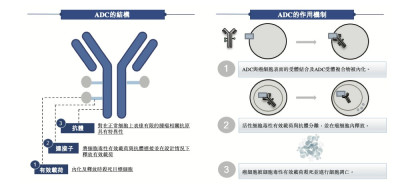

了解到,ADC是抗體藥物偶聯物的簡稱,是指將高選擇性的抗體和強力細胞毒藥物通過連接鏈共價偶聯而得的新型生物藥,通過一個化學連接子將具有細胞毒性的小分子藥物(即有效載荷)共價連接(亦稱爲偶聯)至生物成分(即抗體)上。因此,ADC旨在兼具抗體的靶向選擇性和高效細胞毒性小分子藥物的細胞殺傷力。這種組合設計可能會降低傳統化療的脫靶毒性,同時提高藥效,從而改善療效及治療窗口(提供安全且有效治療的藥物劑量範圍)。

近年來,數款ADC已顯示出對各種癌症的良好療效,並迅速獲得市場份額。隨着偶聯技術的不斷進步和不斷擴大的生物偶聯藥物組件庫,目前正在开發的生物偶聯藥物除用於治療腫瘤外還用於自身免疫性疾病、傳染病、代謝紊亂疾病等其他治療領域。

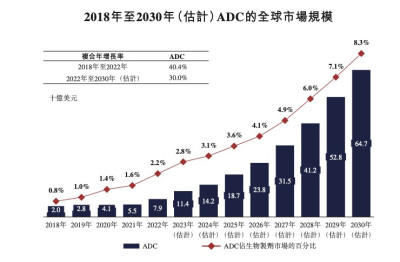

受益於此,ADC等生物偶聯藥物市場正處於增長拐點。據弗若斯特沙利文的資料,2022年全球ADC市場已增長至79億美元,2018年至2022年的復合年增長率爲40.4%,並預計2030年將進一步增長至 647億美元,2022年至2030年的復合年增長率爲30.0%。根據相同資料來源,ADC藥物在整體生物制劑市場中的份額預計將由2022年的2.2%增至2030年的8.3%。

值得一提的是,由於很多生物醫藥企業不具備开發生物偶聯藥物所需的跨學科專業知識,這推動了ADC外包服務行業需求的增長。據弗若斯特沙利文的資料,2022年,生物偶聯藥物开發的外包率已達到約 70%,遠超其他生物試劑34%的外包率。

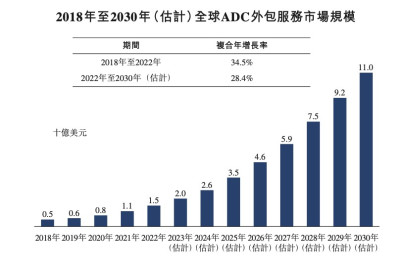

從行業規模來看,2022年,全球ADC外包服務市場價值達到15億美元,2018年至2022年的復合年增長率爲 34.5%。這增長超過同期整體生物制劑外包服務市場21.8%的復合年增長率。預計到2030年全球 ADC外包服務市場將大幅擴張,達到110億美元,2022年至2030年的復合年增長率爲28.4%。

需要注意的是,雖然行業前景備受期待,但全球ADC及更廣泛生物偶聯藥物市場仍處於發展初期,作爲新型療法的藥理特性及療效可能須進行進一步臨牀驗證。若ADC 及其他生物偶聯藥物被認爲不如其他藥物類別可行,客戶對公司ADC及其他生物偶聯藥物的 CRDMO服務的需求可能下降,這將對行業及藥明合聯的未來發展帶來極大影響。

而在競爭格局方面,全球ADC外包服務市場競爭頗爲激烈,除了最大參與者擁有21.4%的市場份額外,第二名至第十名的參與瓜分了近50%的市場份額,且市佔率差距也不算太大。其中藥明合聯雖位列行業第二,但其市場份額僅爲9.8%,與行業第三僅有兩個百分點的差距。

爲了進一步佔領市場,公司計劃擴大生產能力已滿足市場日益增長的需求。

據招股書顯示,藥明合聯目前在中國主要擁有三個基地,其中上海基地專注生物偶聯藥物的發現和开發,常州基地專注連接子和有效載荷發現,無錫基地專注於生物偶聯藥的一站式GMP生產。公司正在無錫建設額外的設施用於臨牀或商業生產,包括一條公斤級連接子及有效載荷生產线(XPLM1),預計XPLM1設施將於今年第四季度开始GMP合規運營。

與此同時,爲了更好的滿足全球客戶對於全面生物偶聯藥物CRDMO服務不斷增長的需求,公司計劃在新加坡建立一個生產基地,實施“全球雙廠生產”策略,主要服務海外客戶。規劃中的新加坡基地總佔地面積約18500平方米,基地有四條生產线,用於臨牀及商業化生產。目前已开始設計基地,並預計於2026年前开始GMP合規運營。

綜合來看,隨着行業需求的高速擴張,藥明合聯的業績也跑出來加速度。但由於ADC市場尚處於發展初期,同時市場競爭持續加劇,藥明合聯能否真的抓住風口,成爲“藥明系”新的增長極,這需要我們持續關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股解讀|藥明合聯招股在即:趁着ADC大熱火速上市?

地址:https://www.breakthing.com/post/108669.html