價值线 | 出品 熱點 | 欄目 荊軻、阿月 | 作者 風飛揚 | 編輯

價值线導讀

北京時間28日凌晨,美聯儲公布了7月聯邦公开市場委員會(FOMC)的會議聲明。根據聲明,美聯儲將聯邦基金利率目標區間上調75個基點,至2.25%—2.50%之間,符合市場預期。

美聯儲主席鮑威爾在利率決議後的新聞發布會上表示,隨着貨幣政策立場進一步收緊,在某個時間點放慢加息節奏可能會是合適的,但美聯儲尚未決定何時开始放慢加息的步伐。

加息靴子落地,周三美股三大指數大幅收漲,道指漲1.37%,標普500指數漲2.61%,納指漲4.06%。

有機構預測美聯儲鷹派立場有望在9月逐步改變,可能加息50個基點,明年或轉向降息!

美聯儲宣布加息75個基點, 符合市場預期 北京時間28日凌晨,美聯儲公布了7月聯邦公开市場委員會(FOMC)的會議聲明。美聯儲FOMC聲明主要內容包括:

美聯儲宣布加息75個基點, 符合市場預期 北京時間28日凌晨,美聯儲公布了7月聯邦公开市場委員會(FOMC)的會議聲明。美聯儲FOMC聲明主要內容包括:

美聯儲將基准利率上調75個基點至2.25%-2.50%區間,符合預期。

資產負債表的縮減將按計劃在9月份加速,抵押貸款支持證券(MBS)的每月縮減上限將增至350億美元,公債的每月縮減上限將增至600億美元。

美聯儲重申對通脹風險“高度關注”,聯邦公开市場委員會“下定決心”將通脹率恢復到2%的目標,持續加息可能是合適的。

就業增長強勁,失業率保持低位,但最近的支出和生產指標已經走軟。

年內除去此次加息,美聯儲已加息三次,分別是3月17日,加息25基點;5月5日,加息50基點;6月16日,加息75基點。

這是自上世紀80年代初遏制高通脹以來,美聯儲最激進的加息行動。連續四次FOMC會議加息後,美聯儲在短短五個月的時間裏已經走完等同2015-2018年加息的步驟。

美聯儲主席鮑威爾在利率決議後的新聞發布會上表示,隨着貨幣政策立場進一步收緊,在某個時間點放慢加息節奏可能會是合適的,但美聯儲尚未決定何時开始放慢加息的步伐。

鮑威爾新聞發布會要點總結如下:

1、貨幣政策:另一次非同尋常的大幅加息將取決於數據,在某個時間點放慢加息節奏可能會是適宜的。不會對9月會議提供具體指引,加息的速度取決於未來的數據,必要時美聯儲將毫不遲疑地採取更大幅度的行動。希望在今年年底前達到適度的緊縮水平,即利率達到3%-3.5%區間;

2、通脹:美聯儲正迅速採取行動以降低通脹,有必要將通脹壓低至2.0%。物價穩定性是美國經濟的根基,除了恢復物價穩定性,美聯儲別無選擇。雖然一些商品的價格有所緩解,但通貨膨脹仍有額外的上升壓力;

3、經濟衰退風險:不認爲美國經濟目前處於衰退,委員會認爲經濟增長放緩是必要的,需要一段低於潛在增長率的時期來創造一些闲置。

4、量化緊縮:縮表計劃大體處於正軌,但進展較緩需要加快,模型顯示達到均衡狀態將需要2-2.5年時間。

5、就業市場:就業上升速度比以前略有放緩,但仍強勁。總體而言,在勞動力市場供需平衡方面取得了一些進展。

今年6月美國消費者價格指數(CPI)同比增長9.1%,創近40年新高。通脹持續飆升,物價水平居高不下,讓普通民衆直呼“喫不消”。

嚴重通脹下,美國民衆“消費降級”漸成常態。世界大型企業研究會26日發布的數據顯示,因對通貨膨脹和利率上升的擔憂持續,美國7月份消費者信心指數爲95.7,連續三個月下降,爲近一年半來最低。

鮑威爾一言撫平市場擔憂, 美股短线拉升納指漲逾4%

鮑威爾一言撫平市場擔憂, 美股短线拉升納指漲逾4%

加息靴子落地,雖然美聯儲主席鮑威爾在發布會上並沒有像之前那樣直白地給出後續指引,但光是提到“後續加息速度可能放緩”,就足以引發美股多頭狂歡。美東時間周三,美股三大指數高开高走大幅收漲,道指漲1.37%,標普500指數漲2.61%,納指漲4.06%。

大型科技股普漲,谷歌漲超7%,特斯拉、Meta、微軟漲超6%,亞馬遜漲超5%,蘋果漲超3%。油氣、軟件應用、半導體板塊紛紛走高,納微半導體漲超9%,納伯斯實業漲超8%,英偉達漲超7%。

美股銀行股集體上漲,摩根大通漲1.55%,高盛漲1.83%,花旗漲1.91%,摩根士丹利漲2.15%,美國銀行漲1.57%,富國銀行漲2.19%。

美股航空股普遍上漲,波音漲0.12%,美國航空漲4.02%,達美航空漲2.68%,西南航空漲2.95%,聯合航空漲3.06%。

僅有醫藥、保險等少數板塊收跌,聯合保健產品跌超2%,Moderna跌超1%。熱門中概股多數收漲,嗶哩嗶哩漲超4%,唯品會、小鵬汽車、百度漲超2%,阿裏巴巴、蔚來漲超1%。

公司方面,科技巨頭微軟、谷歌母公司Alphabet發布二季報,雖然整體財務數據由於種種原因均略遜於預期,但投資者也從字裏行間看到未來的希望,因此也帶動科技成長一同走強。

具體而言,微軟報告營收518.7億美元(預期524.4億),每股盈利2.23美元(預期2.29美元),在經濟走向衰退的大背景下,微軟重申維持2023財年指引不變令市場側目。

Alphabet報告營收696.9億美元(預期699億),每股盈利1.21美元(預期1.28美元)。雖然主營業務的營收增速出現意料中的放緩,但被外界緊盯的廣告收入卻表現尚可,展現流量巨頭更強的韌性。

機構:9月可能加息50個基點,明年或轉向降息!

機構:9月可能加息50個基點,明年或轉向降息!

本月的會議結束後,美聯儲將於9月召开下一次會議,據分析屆時政策制定者將在加息75個基點和50個基點之間“二選一”。

美聯儲將以多快的速度達到這一目標將取決於經濟數據。石油和其他大宗商品價格已從近期高點回落,這將有助於緩解總體通脹數據上行的壓力。但租金和其他服務相關成本的上漲可能會抵消這一影響,加大了美聯儲不能放松緊縮步伐的壓力。

瑞銀預計,8月公布的數據將顯示,整體通脹將顯著放緩,就業市場數據也將進一步放緩。因此,瑞銀的基本預期仍是FOMC將在9月會議上重新加息50個基點。進一步來看,預計核心通脹率將顯著下降,疊加對經濟增長的擔憂加劇,使得美聯儲不得不在12月FOMC會議後暫停加息,並在明年轉向降息。

高盛預期美聯儲9月將加息50個基點,11月和12月分別加息25個基點,終端利率將達到3.25-3.5%,預計FOMC將放慢加息步伐。

摩根士丹利預計,美聯儲在9月會議上加息50個基點的可能性爲55%,75個基點的可能性爲35%。

國內方面,浙商證券李超宏觀團隊預計,進入四季度後加息力度可能回至25BP,如果美國就業市場惡化超預期或者歐洲債務風險出現,不排除加息暫停的可能性。該團隊表示,相較點陣圖,未來加息預期的演變可能呈現出加息力度前置化的特徵。在沃爾克思想的指引下,“大刀闊斧”加息對打壓通脹的作用明顯優於“鈍刀割肉”。

中航證券首席經濟學家董忠雲團隊此前發布研報提到,美聯儲超鷹立場或在9月轉變。研報認爲,考慮到7月以來石油、能源及大宗商品價格普遍下跌以及通脹的高基數效應,本月通脹或已達到高點。隨着通脹的回落,美聯儲鷹派利立場有望在9月逐步改變,屆時美債收益率將進入下行階段。但短期內,美債利率仍將先反映流動性的收緊。

鏈接:

鏈接:

美國高通脹還能持續多久?

興業銀行首席經濟學家、華福證券首席經濟學家魯政委表示:

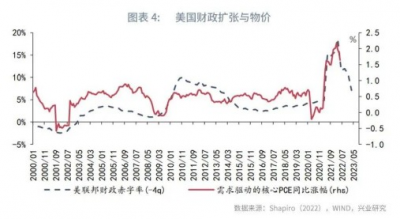

從需求端來看,美國財政赤字率是需求推動的核心PCE漲幅的領先指標,表明財政擴張將引發需求增加,並推升物價。歷史數據顯示,財政赤字率領先需求推動的核心PCE漲幅約1年。隨着財政擴張的影響逐漸消退,3月以來需求推動的核心PCE漲幅小幅回落。2022年5月,需求推動的核心PCE漲幅爲1.6%,較2月的高點回落了約0.5個百分點。

盡管財政赤字率已經回落,但2022年第一季度聯邦赤字率的絕對水平依然較疫情前的2019年第四季度高出2.4個百分點。據此推算,到2023年3月,需求推動的核心PCE漲幅可能回落至0.7%,較2022年5月低0.9個百分點。

從供給端來看,供應鏈瓶頸領先供給推動的價格漲幅,表明供給約束對價格的影響有一定的滯後性。紐約聯儲發布的供應鏈壓力指數能夠較好地刻畫供應鏈瓶頸。除了2020年美國疫情剛剛爆發的時刻外,供應鏈壓力指數大約領先供給推動的價格漲幅9個月左右。

隨着海外生產活動的逐漸恢復,供應鏈壓力指數已經出現了明顯的回落。到2022年6月,供應鏈壓力指數已經下降至2.4,較2021年末的高點低1.9個百分點,但仍高於疫情前2019年12月的0.02。據此推算,到2023年3月供給推動的價格漲幅約1.5%,較2022年5月低0.6個百分點。

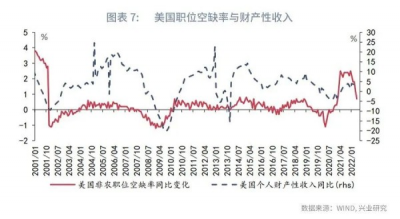

從無法歸類的因素來看,數據顯示,除了美國911事件後的特殊時期外,無法歸因於供需的價格波動均與職位空缺率的變化密切相關。也就是說,在商品本身的供需之外,勞動力市場的供需間接牽引着商品價格的波動。

2022年以來,美國非農職位空缺率的同比漲幅逐漸收窄。到2022年5月,美國非農職位空缺率爲6.9%,較2021年同期提高了0.7個百分點。但這一水平較疫情前2019年12月的4.3%高出2.6個百分點,成爲推升疫後通脹中樞的重要原因。

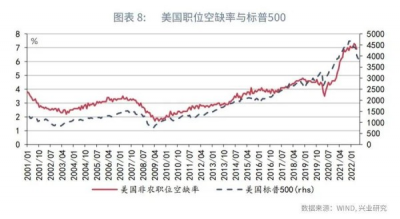

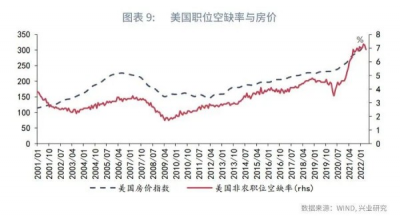

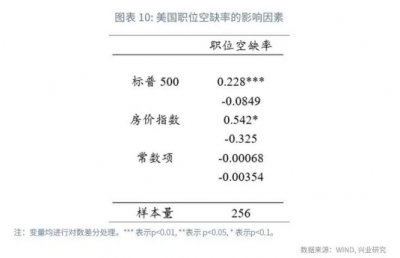

美國非農職位空缺率主要受到財產性收入的影響。當居民可以憑借財產獲得較爲豐厚的回報時,其工作的意愿就會下降,進而推升職位空缺率。因此,財產性收入同比與職位空缺率同比變動正相關。居民的財產性收入主要來自股票和房產。歷史數據表明,職位空缺率與標普500和美國房價指數密切相關。

美國非農職位空缺率主要受到財產性收入的影響。當居民可以憑借財產獲得較爲豐厚的回報時,其工作的意愿就會下降,進而推升職位空缺率。因此,財產性收入同比與職位空缺率同比變動正相關。居民的財產性收入主要來自股票和房產。歷史數據表明,職位空缺率與標普500和美國房價指數密切相關。

如果我們用職位空缺率、標普500和房價指數進行回歸分析,可以發現,標普500和房價指數對職位空缺率均有顯著影響。標普500和房價指數的增長率每提高1個百分點,職位空缺率的增長率將分別提高0.23和0.54個百分點。

從上文的分析中可以看出,到2023年3月,供需不平衡壓力的減輕將帶動核心PCE同比較2022年5月下降1.5個百分點,而2022年5月的核心PCE同比爲4.7%。因此,僅供需兩端大致可使2023年3月的核心PCE下降至3.2%左右,依然高於2%的通脹目標。如果核心PCE需要進一步下降,則需要控制住無法歸因於供需的漲價,即抑制資產價格的漲幅。

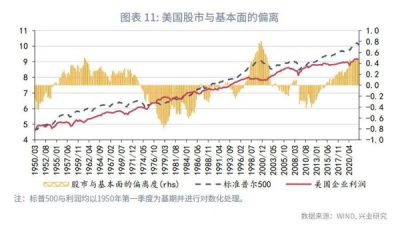

因此,資產價格的變化是影響美國通脹回落幅度的重要因素。

從美股來看,目前美國標普500與企業盈利的偏離程度已經接近歷史極端水平,存在向基本面回歸的動力。隨着美聯儲緊縮力度的加大,美股有望向基本面回歸。2022年第一季度,標普500較盈利隱含的水平高出38.4%。與第一季度相比,2022年5月標普500已下跌9.5%。若2023年3月標普較2022年5月下跌28.9%,可帶動職位空缺率增速回落6.7個百分點。

從房價來看,美國30年期貸款利率領先房價同比9個月左右。在美聯儲大幅加息的背景下,近期美國30年期貸款利率大幅攀升,美國房價漲幅有望出現回落。如果到2023年3月,房價較2022年5月下跌5%,將帶動職位空缺率增速下降2.7個百分點。

從房價來看,美國30年期貸款利率領先房價同比9個月左右。在美聯儲大幅加息的背景下,近期美國30年期貸款利率大幅攀升,美國房價漲幅有望出現回落。如果到2023年3月,房價較2022年5月下跌5%,將帶動職位空缺率增速下降2.7個百分點。

在上述假設下,2023年3月職位空缺率將下降至6.3%左右,帶動無法分類的物價漲幅回落0.2個百分點,下降至0.6%到0.7%之間。結合供需變化可知,到2023年3月核心PCE同比可能回落至3%左右。

若2023年第二季度後,供需壓力進一步緩和,且房價繼續回落,核心PCE同比將進一步下降,美聯儲加息的步伐也有望放緩。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲昨夜加息75個基點,美股暴漲納指漲逾4%,機構預測9月再加息50個基點,美高通脹將持續多久?

地址:https://www.breakthing.com/post/10873.html