借着近期大盤的回暖和消息面上的利好,東方電氣(01072)的股價似乎也有了企穩的信號。

注意到,近日,東方電氣股價頻繁異動。11月6日,東方電氣港股高开高走,盤中漲幅一度達到4.52%。截至當天收盤,東方電氣報收7.91港元,漲幅2.06%。此前一個交易日,該股收盤錄得5.16%的漲幅。

消息面上,上周五(11月3日)由東方電氣幾天承制的國際熱核聚變實驗堆(ITER)項目的18套極向場线圈PFCS 3-4懸掛梁在東方電氣(廣州)重型機器有限公司舉行交付儀式。據了解,國際熱核聚變實驗堆計劃是由中國等七國共同參與建造,被譽爲全世界最大的“人造太陽”,是目前全球規模最大、影響最深遠的國際科研合作項目之一。而東方電氣集團承擔ITER項目關鍵產品中包層屏蔽模塊和磁體支撐的研制任務。

也就在上周早些時候,東方電氣還披露了2023年第三季度報告。財報顯示,今年前三季東方電氣實現收入447.66億元(人民幣,單位下同),同比增加了10.41%;歸母淨利潤29.12億元,同比增加了16.47%。其中,23Q3單季該公司的收入和歸母淨利潤分別爲148.51億元、9.1億元,同比口徑下增幅分別達到了17.51%、25.32%。

值得一提的是,雖然業績續奏凱歌,但拉長時間來看東方電氣今年來的股價表現卻不盡如人意。截至11月7日收盤,該股年內累計跌幅達到了39.45%。股價走勢疲弱背後,市場究竟在演繹何種邏輯?對於投資者而言,估值已顯著回調的東方電氣又是否具備配置的價值?

業務分化新籤訂單環比下滑

作爲世界級電力裝備制造企業,經過幾十年的發展和沉澱,東方電氣已經形成了風電、太陽能發電、水電、核電、氣電、火電等“六電並舉”以及高端石化裝備、節能環保、工程與國際貿易、現代制造服務、電力電子與控制、新興產業等“六業協同”的產業布局。

根據公司資料,目前東方電氣的收入結構由可再生能源裝備、清潔高效能源裝備、工程與貿易、現代制造服務業,以及新興成長產業構成。其中,可再生能源裝備主要包含風電和水電業務,清潔高效能源設備主要包含火電、核電和燃機業務,新興成長產業則囊括了氫能及燃料電池、電力電子與控制、環保新材料、智能制造等業務,而現代制造服務員則對應電站服務和金融服務業務。

就收入規模來看,以23H1的數據爲例,清潔高效能源裝備和可再生能源裝備是東方電氣最大的兩項收入來源。上半年,公司來源於該兩大業務的收入分別爲99.73億元、69.27億元,對應收入佔比分別爲33.3%、23.2%;同期,工程與貿易、新興成長產業以及現代制造服務業的收入分別爲60.99億元、45.06億元、24.11億元,佔比分別爲20.4%、15.1%、8.1%。

上半年,除可再生能源裝備外,東方電氣的所有業務均實現了同比正增長。其中,工程與貿易和清潔高效能源裝備的收入同比增幅達到了36.3%、16.9%;而可再生能源裝備的收入則同比萎縮了15%,業務間分化較爲顯著。

據了解,東方電氣的可再生能源裝備營收萎縮主要系今年來風電板塊競爭激烈所致。不過得益於火電市場發展態勢迅猛,公司的煤電收入同比勁增18.52%,從而帶動了清潔高效能源裝備的收入增長。同時,工程貿易業務收入大增,或與外部幹擾減少,訂單獲取和執行恢復有關。

另據公司最新披露的三季報,前三季東方電氣新增生效訂單642.24億元,其中清潔高效能源裝備佔比40.72%,可再生能源裝備佔比22.88%,工程與貿易佔比11.91%,現代制造服務業佔比11.54%,新興成長產業佔比12.96%。可見,以火電設備爲主的高效清潔能源裝備增長明顯。但需要引起注意的是,三季度單季度東方電氣新籤訂單金額爲153.7億元,環比下滑41%。分板塊來看,除現代制造服務業外,其余板塊均出現了環比下滑。

而就盈利表現來看,今年前三季東方電氣的毛利率爲17.4%,延續增長態勢,表現基本符合預期。

傳統裝備業務扛旗價值能否重估?

從今年前三季的經營狀況來看,耐人尋味的是東方電氣的傳統裝備業務漸入佳境,而此前被寄予厚望的風電等業務反而表現不佳。

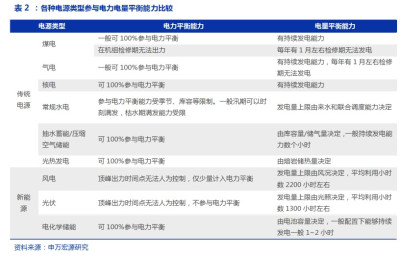

但若將視角切換到行業層面,東方電氣業務有所分化或許也在意料之中。近年來在雙碳目標下,新能源裝機維持高增速,裝機規模佔比不斷提升。然而隨着風電、光伏並網比例提升,受制於其出力不穩定性,電力高峰時段供應能力相對不足。在此背景下,火電作爲壓艙石的作用愈發凸顯。

根據申萬宏源的研報,從頂峰供電角度考慮,未來我國每年新增用電負荷大約在70—80GW左右的量級,而需求響應最多只能解決3%—5%,因此頂峰電源仍需要保持相應的體量才能保證我國電力供需不出更嚴重問題。如果2026年以後煤電裝機不再淨增加,僅靠其余電源建設,我國電力缺口仍會進一步擴大,如果要保持2022年的備用率,則2030年電力缺口可達96GW。

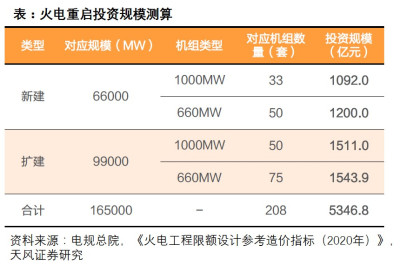

也正是在此背景下,近年來國內火電核准重新提速。根據天風證券的研報,去年7月政策層面提出新开工3000萬千瓦,後提高至8000萬千瓦;8月再次提出,2022-2023年兩年每年开工煤電項目8000萬千瓦,後年保障投運煤電機組8000萬千瓦。同年9月國家發改委召开了煤炭保供會議,提出2022-2023年兩年火電將新开工1.65億千瓦。而據機構測算,上述新增火電裝機有望帶動數千億的設備投資。

政策催化下,火電裝備龍頭自然將會直接受益。據了解,我國火電市場集中度高達85%以上,而東方電氣是國內火電設備最大生產商之一,在中大型火電市場佔有率保持在30%以上。結合近期的業績來看,東方電氣的清潔高效能源裝備也確實在反映上述景氣周期。

但與此同時也要注意的是,今年來風電、水電等表現不佳,這也對東方電氣的整體訂單和業績形成了一定的幹擾。同時,風電板塊競爭格局的惡化,也讓公司相關業務未來的預期受到了削弱。綜合來看,認爲東方電氣後續的看點主要仍在於火電,以及相對而言更具潛力的核電和抽水蓄能業務。不過如若業績無法兌現較強的成長預期,公司的股價想要扭轉頹勢恐怕也並非易事。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:能源裝備冷熱不均 東方電氣(01072)靠傳統裝備業務重燃股價?

地址:https://www.breakthing.com/post/108909.html