一年一度的平安投資者开放日如期而至,對於投資者而言這是一個難得的窗口去認識和理解平安的战略布局、業務發展和投資機遇。今年平安投資者开放日圍繞的關鍵詞,正是綜合金融。

從資本市場的經驗來看,綜合型的公司業務紛繁復雜,其估值並不是各業務板塊的簡單加總,還需要考慮各項業務在公司生態內發展的協調性和兼容性,因此並不是每個綜合型公司都能在各業務領域遊刃有余。

平安無疑是執牛耳者,除了保險主業,其銀行和投資業務也同樣做到行業領先,因此必然不會不理解上述資本市場定價邏輯的復雜性,那爲什么還會不遺余力地對外宣揚自己的綜合金融呢?究竟又該如何看待平安的投資價值?這次投資者开放日給了一個全新完整的答案。

01

中國金融業的“雅努斯”時刻已至,綜合金融正當其時

綜合金融是本次活動日的主題,也是貫穿平安過去與未來的一條主线。

實際上,這個話題並不新鮮,這個構想最早由中國平安掌門人馬明哲於上世紀90年代初提出,彼時的平安成立僅7年。但在那個時候,馬明哲便堅定地認爲,綜合金融是當今全球金融業的發展趨勢,是時代發展的必然產物。

此後沿着這一極具前瞻性的战略構想,經過二十多年的打磨,中國平安順利成長爲一家以保險主業爲核心的綜合金融集團。

這一段成長經歷對於熟悉平安的投資者而言,並不陌生,那么爲何平安選擇在此時要再次着重強調“綜合金融”?

筆者認爲這背後有兩方面原因。首先,市場長期以來對於平安的綜合金融認識還不夠深刻,更多時候還是僅從一家保險公司的視角去觀察它,而忽視了平安作爲一家綜合金融集團的內在價值;更重要的是,從更高維度來看,站在中國金融業“雅努斯”時刻的當下,綜合金融已然有了不一樣的內涵。

古希臘神話裏,“雅努斯”是一個有着兩張面孔的神,分別面向過去和未來。而他自身恰好居於過去與未來的中間,意味着轉折與革新。

中國金融行業恰恰處在這一特殊時刻。

隨着我國改革开放經濟迅速發展,金融業更是乘風而起开足馬力加速成長。根據人民銀行數據顯示,截至2023年上半年,我國金融業機構總資產爲449.21萬億元,同比增長10.3%。金融業增加值佔GDP比重已達到8%,與美國等發達國家基本持平。

而這並非是終局。中國金融業的快速發展是經濟發展和財富積累的側面體現,與之相伴的是人均財富及財富管理市場的強勁增長,瑞銀&瑞信《2023全球財富報告》指出2000年至2022年我國人均財富復合增長率爲12.2%,遠高於全球平均數4.9%;根據麥肯錫的《金融業白皮書》,2022年至2032年中國個人金融資產將從243萬億人民幣以9%的復合增速增長到571萬億人民幣,這背後是中國金融業長期巨大的發展空間。

來源:平安公开材料

前不久結束的金融工作會議中,加快建設“金融強國”的說法被首次提出,金融行業迎來了歷史性的明確定位高度,“金融大國”向“金融強國”的發展藍圖正在徐徐展开。

建設金融強國自然離不开一批足夠有分量的金融機構,正如美國的金融霸權離不开華爾街一批頂級機構的支撐,綜合金融集團恰恰是這批具有說服力、有分量的金融機構中必不可少的存在。

平安此時再度強調綜合金融,可謂正當其時。

02

堅守綜合金融的底氣是什么?

要深刻理解平安綜合金融的內在價值,首先要明白其內涵是什么。簡而言之就是“一個客戶、一個账戶、多種產品、一站式服務”。

來源:平安公开材料

但這不是簡單地讓旗下各子公司分享客戶資源,而是要在合法合規的框架下,將經過客戶授權後的脫敏數據進行整合、分析,根據資產等級、人生階段和職業三個維度劃分客群,並賦予不同客戶具有極強個性化的標籤,進而對客戶進行針對性一站式營銷,避免過度打擾客戶的同時,讓客戶能及時得到所需的全方位服務。

對於個人客戶而言,其金融類需求往往非常龐雜,买房、买車、买保險、投資、儲蓄、信用卡、醫療、健康、養老等等各式生活場景都需要得到不同程度的滿足,如果能通過一個超級APP得到一站式解決,顯然是更符合客戶需要。

平安則可以通過統一智能小程序“任意門”,連接了旗下13家子公司的APP(如口袋銀行、壽險金管家、產險好車主、平安證券、平安健康等),這就打破了傳統金融的“孤島”模式,讓客戶能實現跨APP的無縫體驗。

同時,通過集團統一組織、面向不同客戶群體的“波段營銷”,15家成員公司進行多主題營銷,實現年均5萬億元的銷售額的同時,也讓客戶得到最大化營銷優惠。

讓客戶感覺到省心、省時又省錢,就是平安的綜合金融在運營層面的最大成功。

對於金融企業而言,綜合金融可以有助於各類業務取得超越行業平均水平的表現。比如,保險金信托三年超千億,規模位列行業第一;綜合金融爲銀行貢獻零售AUM余額14797億元。綜合金融也有利於員工取得更好的銷售業績和自我提升,超25%的代理人月均收入來自於綜合金融,代理人收入22%的增量貢獻來自於綜合金融。

這背後是平安通過各類業務之間的交叉銷售,實現從“獲客、黏客到價值提升”的全業務鏈路的效率提升。

比如,由於獲客鏈路更短、摩擦成本更低,綜合獲客成本更低。平安的銀行、健康險、證券的內部渠道獲客成本分別僅爲外部渠道的73%、55%、53%。

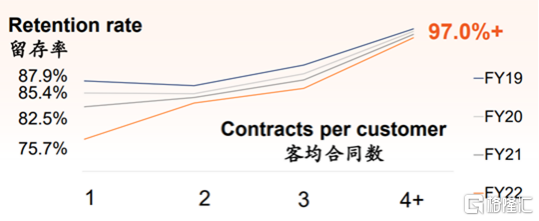

同時,隨着客戶持有合同數量不斷增多,其留存率也會同步提升,這就類似於使用的同一品牌智能設備的數量不斷增多,人們對於某一特定品牌的粘性也會越強。數據顯示,擁有4個及以上平安合同的客戶留存率超過了97%。

(來源:平安公开材料)

在這一過程中,隨着客戶在集團中沉澱的時間越長,持有合同數量越多,單一客戶產生的利潤提升也就是自然而然的事情。

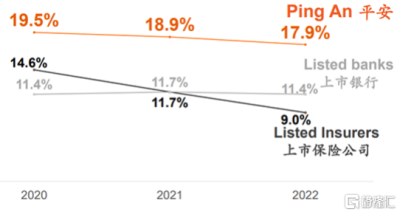

而且,綜合金融有助於金融企業實現“東方不亮西方亮”。在不同金融行業發展周期錯位之際,綜合金融模式可以通過行業互補平滑不同行業的周期波動,在過去較爲艱難的外部環境下,平安的ROE仍能始終保持在較高雙位數運行,並持續優於行業整體表現。

(來源:平安公开材料)

在當前單一金融業態增長放緩的背景下,外部增長動能獲取難度加大。而在綜合金融模式下,獲客鏈路更短,而且摩擦成本小,所以綜合獲客成本低,數據也可以體現內部獲客成本要顯著低於外部獲客成本。平安能夠向內尋求增長引擎,內部存量客戶猶如一座大金礦等待各子公司去挖掘。

平安管理層表示,壽險在平安綜合金融模式中的核心地位不會改變,目前壽險渠道貢獻了產險13%保費、養老險38%保費和健康險60%以上保費,背後源於綜合金融能力爲壽險主業帶來的支撐作用。當前平安共有2.27億的個人客戶,其中1.7億都是非壽險客戶,這裏面有2500萬的可遷移至壽險的高價值客戶,背後所蕴藏的利潤空間可想而知。

03

綜合金融的估值迷思與價值暢想

此次投資者日,平安的管理層跳脫出傳統的估值框架,給了一個全新的視角來對其綜合金融發展模式展开估值定價。其提出以“三數”爲核心作爲綜合金融模式的核心估值框架,即客戶數、客均合同、客均利潤,其認爲這三個關鍵指標直接決定了其個人業務營運利潤,也就是綜合金融模式的盈利能力體現。平安希望通過這個模型全面反映其綜合金融模式帶來的巨大價值。

這個定價實質上頗有點類似於市場對互聯網平台公司的估值邏輯,其核心便是將用戶視作平台變現的基礎,以用戶視角來對平台價值進行評估。這種估值的方式跳脫出了過去將平安以保險股聚焦壽險業務以pev的方式來估值的方法。從本質上來看,pev的估值其內含價值取決於險企一系列假設的合理性,因此最終轉換成利潤的時候往往各險企間的差異懸殊,這也就是爲什么能夠看到平安過去pev一直優於其他險企,反而並非估值過高,且其創造的利潤也明顯長期優於其他險企,,一定程度反映了當前平安pev估值的失真。

安信證券此前的研報觀點認爲,內含價值(EV)包括經調整後的淨資產和有效業務價值,代表評估時點的經營成果。如果只單純考慮壽險公司淨資產,就忽略了現有保單未來創造現金流的能力。而對於綜合保險集團以及綜合金融集團而言,壽險業務佔比相對越低,使用內含價值估值法也會低估保險公司的價值。

就平安這類綜合金融集團而言,長期來看,壽險業務佔比下降也將是趨勢,實際上,今年前三季度,其保險服務收入佔比也只在57%。因此,從長遠來看,回歸到用戶視角,聚焦營運利潤層面更能夠對平安的綜合金融模式有更合理的估值判斷。

實際上,從近年來互聯網保險公司的估值方式來看,其也逐步跳脫出了傳統保險公司的估值模型,聚焦於用戶數量和用戶價值的影響。尤其是隨着各大金融公司數字化的發展趨勢,在互聯網經濟的邊際效用、規模經濟、馬太效應等特徵下,對其價值評判更需要立足於企業的未來增長、平台用戶數據和用戶價值。因此平安此時拋出的這一新的估值框架有其合理性,同時也能夠讓市場真正認知到其長期價值潛能。

與互聯網平台經濟發展到最後的路徑類似,綜合金融模式下越到後面,意味着更低的獲客成本,更高的客戶粘性、更大的價值挖掘機會,而這種具備可持續性擁有高護城河的模式下,平安要做的便是繼續做大客戶規模,繼續挖掘交叉銷售的潛力,提升客均合同數、客均利潤,最終驅動企業整體利潤邁向新高度。

眼下,在加強建設金融強國、持續推動經濟高質量發展的大背景下,還是有理由相信作爲大型綜合金融服務集團的平安,依托牌照齊全、主業聚焦、渠道網絡、生態服務、科技平台和高度協同的文化六大獨特優勢,仍將大有可爲。

在這樣一場新的敘事邏輯下,投資者們更期待的或許還有資本市場迎來的價值重構?(全文完)$中國平安(SH601318)$$中國平安(HK|02318)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:平安投資者开放日觀察:綜合金融視角下的價值演繹之路

地址:https://www.breakthing.com/post/109168.html