本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

快速“跑馬圈地”,汽車後市場領頭羊終於走到IPO聚光燈下。

此次IPO的主角——途虎養車,是汽車後市場洗牌後的幸存者,也是備受資本青睞的一大黑馬。

實際上,自2020年开始,圈內有關途虎養車IPO的傳聞就數見不鮮。而此次遞交招股書,也意味着途虎養車的上市傳聞已塵埃落定。

1月24日上午,途虎養車正式提交港交所上市聆訊申請,聯席保薦人爲高盛、中金公司、美聯證券、瑞銀集團。

來源:招股書

來源:招股書

行業密切關注的背後,是企業實力和資本層面的考量。

01 賣輪胎起家,布局新能源汽車後市場

或許很多人初次接觸途虎養車,是因爲其換輪胎的業務。

實際上,2011年途虎養車成立時,主營業務就是輪胎銷售。客戶在網上瀏覽下單,然後去就近的實體門店安裝,價格比4S店便宜很多,品質也有較高的保障,這種模式也使其快速打入市場。

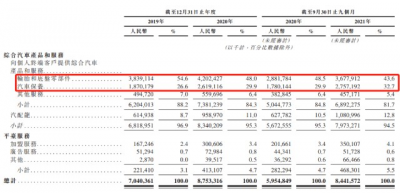

直至現在,輪胎依然是途虎養車旗下最主要的業務。公司幾乎與所有最暢銷的輪胎品牌都有合作,能提供各種品牌和型號,也因此成爲中國最大的輪胎零售商。2021年前9個月,輪胎和底盤零部件,也爲公司貢獻了37億元的收入,佔據近半壁江山。

隨着輪胎相關業務的不斷壯大,途虎養車又逐步切入汽車保養的市場,並且迅速做大做強,成爲中國最大的機油零售商。2021年前9個月,以機油更換爲代表的汽車保養業務,貢獻收入28億元,佔比32.7%。

來源:招股書

來源:招股書

沿着這條路线,途虎養車成功將業務拓展至整個汽車後市場,滿足從輪胎和底盤零部件更換,到汽車保養、維修、汽車美容等全方位的汽車服務需求。

2021年前9個月,to C端的綜合汽車產品和服務,實現了80億元的收入,再加上加盟費、廣告服務費等平台服務帶來的收入,途虎養車共收入84億元,相比2020年同期增長了41.8%。

按照這個增速,途虎養車2021年收入達到百億規模不成問題。這個體量已經相當可觀,不過,在龐大的汽車後市場上,這並不是途虎養車的天花板,未來的想象空間仍然不小。

中國汽車服務市場潛力巨大,2016年至2020年的復合年增長率爲12.3%,增速全球第一,2025年市場規模將達到1.7萬億元。

背後的增長驅動力主要在兩個方面:一方面,隨着中國越來越多的人成爲有車一族,人均汽車保有量快速增加;另一方面中國汽車的平均車齡也在增加,從2016年的4.5年增至2020年的5.6年。這也意味着,未來會有越來越多的車需要維修、保養,市場的增長潛力巨大。

根據灼識咨詢報告,截至2020年年底,中國有69.9%的乘用車已經到達保修期,預計到2025年年底,這一數字將增加至77.2%。這些超過保修期的車,或許更愿意選擇像途虎養車這樣優質實惠的汽車維修保養平台。

值得注意的是,近幾年,汽車市場也衝出了新能源汽車這匹“黑馬”。

新興的新能源汽車市場代表着汽車服務需求的變化,對途虎養車而言,也是一個巨大的潛在市場。

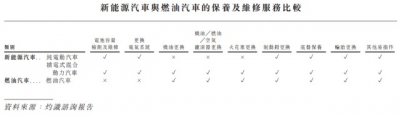

新能源汽車沒有內燃機和排氣系統,將不再需要更換機油、濾清器、點火零部件之類的維修保養服務,但與電池相關的維修保養服務大大增加。

來源:招股書

來源:招股書

此外,插電式混合動力汽車的系統比純電動車更加復雜,除了有電機和電池,還有發動機、油箱,因此維修和保養的復雜度增加。相應地,根據灼識咨詢的報告,插電式混合動力汽車的定期保養及維修的年度开支,要比燃油車高出約13%。

遍布全國的服務網絡,以及過去十年積累的客戶資源和運營能力,都是途虎養車爲新能源汽車車主提供服務所積累的優勢。2020年8月,途虎養車還成立了新鄉昱虎信息技術有限公司,經營範圍涉及汽車零配件批發、新能源汽車整車銷售等。

同時,途虎養車與新能源車企的战略合作也在緊鑼密鼓地進行中。

2021年8月和10月,途虎養車分別與零跑汽車、極狐汽車籤署战略合作協議,將爲這兩大新能源車企提供構建一站式新能源車主的售後服務生態圈。

途虎養車對新能源車後市場的布局仍未停止,此次IPO,公司募集的部分資金也將用於新能源車維修保養服務的建設。

02 “燒錢換市場”,不到三年淨虧損超百億

作爲“燒錢換市場”的一大代表,途虎養車近幾年的拓店速度也相當驚人。僅2021年前9個月,其門店數量就增長了42%。

目前,途虎養車在全國擁有超過3300家途虎工場店和超過33000家合作門店,覆蓋大部分地級市,其門店數量在國內獨立售後服務供應商中排第一。

而途虎養車的擴張並未停止,此次IPO募資用途之一即爲進一步擴大門店網絡。 經歷了近幾年的大擴張,途虎養車成功拓寬了市場、擴大了收入,但隨之而來的規模性虧損亦令人咋舌。

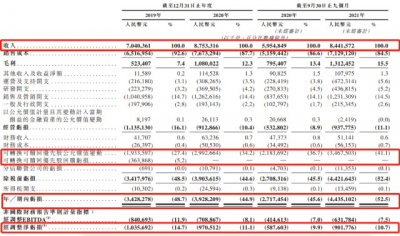

2019、2020年,公司分別實現收入70.40億元、87.53億元。2021年前9個月,收入更是高達84.4億元,直逼2020年全年收入,同比增長約42%。

即便在營收和規模上都交出了亮眼的“成績單”,途虎養車至今尚未盈利。2019年-2020年,公司的期內虧損分別爲34.28億元、39.28億元。2021年前9個月,在收入高增速的情況下,虧損亦達到了一個新高度——44.35億元,同比增長高達63%。

這樣算下來,途虎養車在最近兩年一期內累計虧損達 117.91 億元。

來源:招股書

來源:招股書

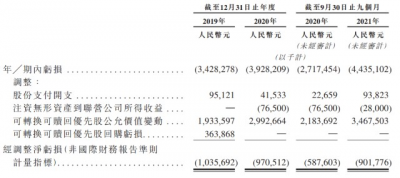

不過,如果看公司調整後的淨虧損,合計達29.09億元。那調整的這部分虧損從何而來呢?

實際上,這部分虧損主要是來源於可轉換可贖回優先股公允價值的變動。這也並不是什么新鮮概念,對於境外或港股募資和上市的科技類企業而言,可轉換可贖回優先股是最常見的融資方式之一。

簡單來講,這部分公允價值是未來投資者轉股後所能獲得的普通股的市場價值按一定的折現率折現後的現值,反映了市場對途虎養車的估值。而按照相關會計准則,這部分價值在途虎養車的報表中是被確認爲金融負債,導致途虎養車報表中有這樣一筆巨額減項。

前述期內該指標虧損分別達到 19 億元、30 億元、35 億元。虧損越大,意味着將來轉股後的普通股價值越高,也就是市場對途虎養車的估值越高,投資者未來可預期的收益也越高。

來源:招股書

也因此,在調整公司淨虧損時,這部分公允價值的變動導致的虧損被加回了。調整後,公司每年的虧損維持在10億元上下,仍然“增收不增利”。

03 “騰訊系”公司,累計募資超91億

爲了打透汽車後市場這個行業,需要規模,需要持續的投入,以及源源不斷的資金支持。也正是因爲有資本的不斷助力,途虎養車才能在長期虧損的情況下持續擴張。

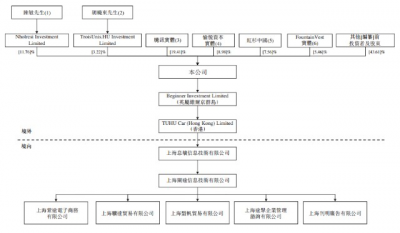

要了解途虎養車背後的資金支持,就得從途虎養車的股權結構說起。

途虎養車的創始人陳敏,目前也是公司的董事長兼CEO。不過,陳敏只持有公司11.76%的股份。另一聯合創始人胡曉東持股3.22%,擔任總裁一職。

而股東名單裏,騰訊不僅赫然在列,還憑借19.41%的股份成爲了途虎養車的第一大股東。當然,騰訊在其中僅扮演了战略投資者的角色,在6個董事中,只佔據了一個非執行董事的席位。

此外,愉悅資本、紅杉中國、方源資本則分別持有 8.98%、7.56%、5.46% 的股份,凱雷集團、中金公司、啓明資本、百度等也持有途虎養車少數股權。

來源:招股書

來源:招股書

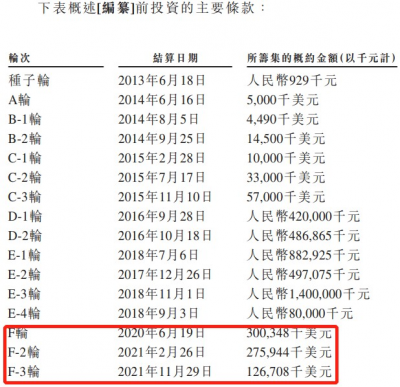

騰訊確實曾多次投資途虎養車,C、D、E、F輪融資中都有其身影。其中,2018年9月,騰訊就領投途虎 E 輪融資(總額達 4.5 億美元)。

不過,騰訊和途虎的關系並不僅僅停留於此。

在獲得騰訊投資後,雙方即達成合作。2018年末,騰訊又攜手途虎養車發布了“2018 中國汽車後市場產業互聯網解決方案”(即“騰虎計劃1.0”)。內容覆蓋线上线下車主營銷、門店智慧零售以及汽車零配件廠商服務:

在精准車主營銷方面,基於騰訊用戶人群行爲數據以及途虎用戶消費數據,“騰虎計劃1.0”借助騰訊线上微信、社交廣告體系及途虎线下門店服務,實現對國內1億多車主人群的覆蓋及觸達。 在門店智慧零售方面,基於門店SaaS等线上系統工具及线下管理網絡,整合騰訊和途虎的現有能力實現門店智能選址、獲客、採購、發貨、技師管理、供應鏈管理及門店金融等一系列功能模塊,打造一體化的車主服務場景及門店管理體系。 在全方位品牌服務方面,計劃同時涵蓋了“一品一碼”智能貨品管理體系、品牌公衆號及小程序全鏈路服務等解決方案,與品牌實現貨品跟蹤、消費場景記錄、車主信息收集三大營銷體系。

上述計劃也確實在步步落實。

2019年6月,途虎、騰訊、殼牌喜力,攜手推出了“一物一碼”新服務。

該項新服務最大的突破就在於溯源。用戶可以實時追蹤服務進度,通過掃描二維碼可以輕松進行油品驗真、溯源查詢,此外還可以查看品牌及產品介紹,或者是參與商家的各類活動。

對於有車一族來說,“一物一碼”無疑優化了汽車養護的流程,降低了相應的時間成本。

去年9月,雙方合作再升級,微信九宮格“出行服務”接入途虎養車,爲其引流。這也意味着,途虎將全面接入騰訊生態流量入口,成功站上“黃金坑位”。

不僅如此,途虎還將接入企業微信相關服務,賦能线下門店的互動鎖客高效運營。

信息顯示,2018 年 7 月,騰訊與途虎養車等相關方籤署《增資協議》,收購途虎 13.88% 的股權,後在 2019 年 10 月,騰訊與相關方籤署協議再次投資。該筆交易完成後,騰訊合計持有途虎 18.34% 的股權,交易金額爲 9.8 億元。

途虎養車在資本眼裏確實是個“香餑餑”,頗受其青睞。

自成立以來,途虎養車獲得 16 輪融資,合計募資超 91 億元,獲得過騰訊、百度、高盛、高瓴資本、紅杉中國、啓明創投、愉悅資本、君聯資本、中金公司、海通开元、建銀國際等多家機構加持。

2013年开始,途虎養車就保持着平均每年兩輪融資的節奏。在2020年至2021年間,途虎養車更是累計獲得了超7億美元的F輪融資。

來源:招股書

來源:招股書

04 加盟模式背後存隱患,仍面臨強勁對手圍堵

爲實現更大地域覆蓋和觸達客戶,途虎養車確實下了不少功夫,也爲此“砸”了不少錢。

在战略上,目前加盟工場店是途虎養車的战略重心,使途虎能夠通過輕資產模式高效地擴張;而合作門店是工場店的補充,幫助擴大地域覆蓋,同時積累客戶洞察,進一步提高整個供應鏈的效率。

來源:招股書

來源:招股書

盡管途虎養車借此培養其自身的規模優勢,甚至在保養、維修方面,按其宣傳廣告來說還更加劃算,但在高度依賴加盟模式來爲客戶提供服務的同時,如何做好門店的管理、保證服務質量,也成爲途虎養車的一大挑战。

實際上,在本就魚目混珠的汽車後市場上,途虎養車也不乏亂象橫生的案例。

此前就有報道稱,消費者曾遭遇途虎養車保養陷阱,途虎養車平台提供的不少門店都是維修小作坊,多數無證、無資質,質量參差不齊。

此前,途虎養車一門店疑似使用假機油的事件也鬧得沸沸揚揚,車主當時甚至選擇拉橫幅“討說法”,不過最終也是不了了之。

而在消費類投訴網站黑貓投訴中,關於途虎養車保養水平、服務態度、消費欺詐配件質量等方面的投訴也並不少見。

來源:黑貓投訴網站

來源:黑貓投訴網站

加盟模式下的弊端確實很明顯,而途虎養車堅持以此方式猛擴張也不是沒有理由。

隨着中國汽車市場的快速增長,汽車後市場已增長至萬億級別。然而,有“大蛋糕”的地方,自然少不了激烈的競爭。

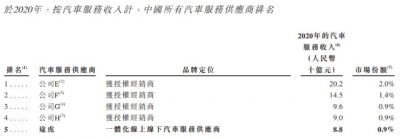

截至2020年12月31日,途虎養車在中國獨立汽車售後市場中,門店數和汽車服務收入均排名第一;在中國汽車服務領域中,公司僅佔據0.9%的市場份額,排在行業第5位。

排名第一、二位的服務商也僅佔到2%和1.4%的市場份額。盡管市場高度分散,途虎的幾個競爭對手卻都來頭不小。

來源:招股書

2017年,京東宣布進軍汽車售後服務市場,2018年全面开放供應鏈、系統、服務、物流、金融能力五大战略,打造汽車後市場的 “中樞大腦”。去年10月,京東上线了“京東汽配”APP,主打全渠道B2B交易平台。

據京東汽車全渠道服務業務部總經理陳海峰透露,京東京車會已在全國开店超過1400家,未來將在开城招商、服務深化、師培訓、校企合作層面發力。

另一主要對手阿裏,也在2018年就成立了天貓汽車後市場公司新康衆,發展天貓車站、天貓養車等品牌和業務,而且還構築起了從門店認證到配件運營、修配數字化融合等全方面汽車後服務的框架。

官方資料顯示,天貓養車自2020年3月正式啓動招商以來,全國申請門店數量超過2.6萬家,經過層層審核,截至去年11月全國已有1700多家門店加盟。2022年,預計天貓養車老加盟商开新店的佔比會更高,同時也會在下沉市場發力。

依托自身強大的流量基礎和網絡架構,兩大電商巨頭入場布局。在行業格局未完全形成的情況下,這無疑給途虎養車帶來了不小的壓力。面對強勁對手的圍追堵截,途虎養車在加速“圈地”的同時,也在繼續加強產業生態的建設。

途虎養車此次若能成功IPO,也將爲行業樹立起一個新標杆,形成“鮎魚效應”。(作者:吳中霞 全天候見聞)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:近三年虧損超100億,途虎養車IPO故事怎么講?

地址:https://www.breakthing.com/post/1092.html