曾經的預制菜“寵兒”日日煮離上市終於更近一步了。

在提交招股書5個多月後,11月3日日日煮赴美IPO獲得中國證監會境外發行上市備案通知書。該公司此次擬籌集至多5000萬美元在紐交所上市,由招銀國際、國泰君安國際、艾德證券、老虎證券等共同擔任承銷商。

趕在預制菜風口,近幾年來日日煮一直在忙着上市,試圖借助資本的力量完成新的進階。

據智通財經了解,早在2020年,日日煮就傳出了擬登陸港股的消息。2021年8月,日日煮與特殊目的收購公司Ace Global Business Acquisition Limited籤署協議籤署協議,擬進行合並後在納斯達克上市,但該計劃最終於2022年10月被日日煮放棄了。今年6月16日,該公司正式遞交F-1招股書,擬在紐交所上市。

接下來不妨透過招股書進一步探討:日日煮的真實實力如何?能否繼續獲得資金青睞更上一層樓?

造血能力”弱的預制菜寵兒

在美食圈,日日煮有着“港版李子柒”的稱號。

2012年,金融人士出身的朱嘉盈(曾任香港上海匯豐私人銀行投資管理部證券研究部主)憑借對美食的熱愛和對該行業發展的看好,在香港創立了日日煮。成立之初,該公司主要經營食物食譜和烹飪內容的在线分發平台,隨後在平台上展开了廣告業務。

2015年,日日煮通過成立子公司進入大陸市場,並在2017年將業務從內容創作擴展到內容電商。2019年時,基於在內容電商方面的積累,日日煮敏銳察覺到了預制菜風潮漸起,公司因此邁入了該領域。

彼時,正值我國短視頻進入爆發期,一大批美食博主乘着短視頻的“東風”迅速崛起,尤以美食博主李子柒爲甚。而日日煮創始人朱嘉盈因爲與李子柒的發展路徑相似,故而被外界稱爲“港版李子柒”。

在資本市場,故事說得好的企業,往往易受資本青睞。而日日煮作爲“港版李子柒”,自然一路走來也受到了不少資金的追捧。

據相關數據披露,截至目前,日日煮已經經歷了8輪融資。在這背後,亦不乏衆多明星資本身影的浮現,譬如C資本(新世界發展行政總裁鄭志剛旗下)、阿裏巴巴創業者基金、合一資本、香江集團、恆基地產主席李家傑的私人投資基金等資本。

然而,,雖然頗受資本青睞,但日日煮的基本面卻有點“不盡人意”。

據招股書數據顯示,2021年至2022年,該公司實現營收2.05億元和1.8億元,同比下滑12.20%。同期,該公司還錄得淨虧損則分別爲4.59億元、1.22億元。將時間往前推,2019年和2020年該公司還分別虧損了1.58億元、1.14億元,這也就是說,四年時間其累計虧損高達8.53億元。

營收縮水、連年虧損的背景下,也導致日日煮處於現金流日趨緊張、負債高企的狀態。

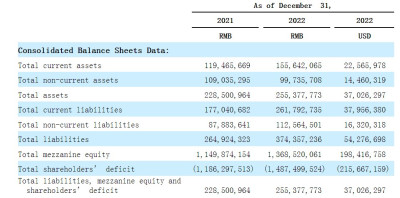

據招股書數據披露,截至2022年末,該公司經營活動產生的現金流爲負值,淨流出3708.30萬元,期末現金及現金等價物爲9690.46萬元。同期,該公司的流動資產總額爲1.56億元,流動負債總額爲2.61億元;總資產爲2.55億元,總負債爲3.74億元,負債高於資產總額,日日煮的償債壓力可想而知。

(數據來源:日日煮招股書)

值得注意的是,雖然外界把日日煮的虧損原因主要歸因於“高昂的銷售費用”,但深究之下該公司“自我造血能力弱”恐還是外界比較擔憂的點。

從業務結構來看,日日煮的營收主要分爲线上銷售、线下銷售、合作安排收入、廣告、體驗店五大板塊;從產品類別來看,該公司產品類別包括了即熱型、即食型和植物肉等,累計开發SKU超100種,公司平台每兩個月便可向市場推出一種新產品。從品牌結構來看,日日煮在內地經營着三個品牌,分別是“日日煮”、“漁家翁”、“猛味”;同時,日日煮亦銷售第三方品牌商的產品。

多元化業務結構之下,該公司的變現能力並不是十分理想。就銷售渠道而言,2022年公司线上產品銷售僅實現6701.66萬元收入,相較於2021年的1.49億元,銷售收入直接腰斬。就產品表現而言,公司自有品牌即熱類(RTH)亦出現明顯的“賣不動”現象,2022年該品牌錄得收入爲1640萬元,較2021年的5680萬元縮水超7成。

鑑於上,似乎也不難理解日日煮忙着上市的意圖了。

競爭日趨激烈的預制菜賽道

基本面不給力的日日煮,所處賽道又是否具有較大想象力呢?

這無疑也是廣大投資者較爲關注的點。畢竟,行業的天花板是公司業績能夠維持增長首要考慮的一個重要因素,一個行業的天花板越高,則意味着這個公司的發展空間越大。

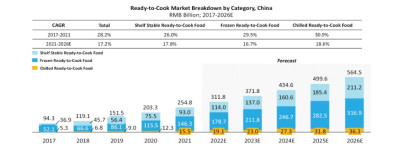

結合行業數據來看,預制菜顯然是一大發展迅速且具有較大想象力的朝陽賽道。

據悉,預制菜是指經過加工、切割、烹飪等處理後,在銷售之前已經准備好的半成品菜餚,可以直接下鍋或簡單處理後食用。近年來,在消費升級的背景下,隨着現代生活節奏的加快和消費需求的多樣化,預制菜行業發展十分迅速,並逐漸成爲餐飲業的一個重要領域。

據弗若斯特沙利文數據顯示,從2021至2026年,我國的即食食品規模將從2548億增至5645億,年復合增速17.24%,增速雖較上一個五年的28.2%有明顯回落,但仍將保持快速發展,增量市場中擁有着更多機會。

(數據來源:日日煮招股書)

然而,任何行業都是機遇與挑战並存的。預制菜賽道在高速發展的同時,亦存有一些藏在“水面之下”的挑战。

一方面,行業競爭日趨激烈。從市場格局來看,整個預制菜行業競爭劇烈且高度分散。而且,目前市場上已經有很多預制菜企業,既有擁有強大供應鏈和食品研發能力的食品企業入局,譬如安井食品,亦有知名餐飲品牌如海底撈、西貝、廣州酒家等。在此背景下,如果一個企業沒有獨特的優勢和特色,很難再競爭中脫穎而出。

另一方面,技術門檻高。預制菜行業需要具備一定的技術和設備門檻,如果企業沒有掌握核心技術或設備,很難在市場上立足。同時,預制菜行業也需要不斷跟進技術創新和升級,以滿足消費者不斷提高的需求。因此,預制菜企業需要加強技術研發和創新,不斷提高企業核心競爭力。

而日日煮高銷售及營銷开支其實就是市場競爭劇烈的一個真實寫照,在劇烈的競爭下,產品難以提價,而銷售及營銷开支又是剛性支出,縮減的難度極大,這自然造成了持續的虧損。

當然,面對行業的潛在挑战,日日煮也有所了然,並做了多方面的布局。

其一該公司提升自有品牌產品在收入中的佔比,由於自有產品溢價相對第三方產品要高,因此利潤水平也相對較高。但品牌之間的競爭也十分劇烈,若日日煮不能持續提升品牌的影響力和內在價值,其品牌溢價能力或將慢慢下滑甚至消失,這對公司提升產品價格將構成重大阻礙。其二日日煮已將業務延伸至海外市場,業務版圖進一步擴張,但能否於新战場中有所斬獲尚不可知。

綜上所述,從不甚給力的基本面及日趨激烈的競爭環境來看,作爲曾經的資本寵兒,日日煮後續在二級市場似乎也就沒那么“香氣四溢”了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股新股前瞻|連虧四年,曾經的預制菜“寵兒”日日煮“帶傷”上市

地址:https://www.breakthing.com/post/109203.html