對於堅信價值投資的人來講,大部分時候我們都可以做到买得便宜。基於這個买入理論,可以把握到市場上很多投資機遇。然而,堅持等到回報的過程,卻是一段艱辛的考驗。對於選擇困境反轉策略的投資人來講,等待是一門必修課。

博雅互動中長期反轉空間有多大?

下面,我們來簡單分析下博雅互動當前的估值狀況和未來的估值成長空間究竟如何?

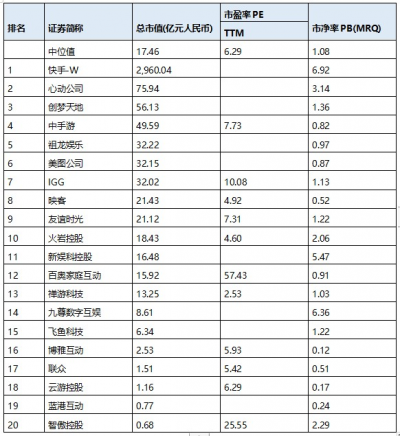

港股主要家庭娛樂公司估值,數據來源:WIND,20220712

1)若從PB層面來看

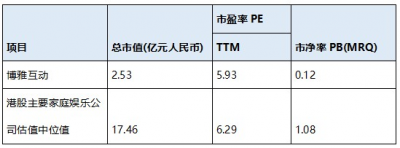

在博雅互動公布的2022一季報可以看到,目前公司總資產爲23.21億人民幣,流動資產爲14.16億,總負債只有2.99億,所以公司的淨資產爲20.22億人民幣。而目前博雅互動市值已經大幅低於淨資產,PB與同行業相比屬於偏低水平。若是以行業的平均值1.08計算,則博雅互動的市值爲25.69億港幣,當前市值距此還有7.7倍的空間。

2)若從PE層面來分析

博雅互動2021年的毛利爲2.45億元,而淨利潤僅爲796.8萬元。從年報上看,該公司的經營層面並無問題,但是按公平值計量並計入損益的投資錄得公平值虧損約爲人民幣102.7百萬元,拖累了最終的淨利潤。

若將這一部分影響加回,即撇除股權投資合夥企業等金融資產之公平值減少等非經營一次性因素影響,我們來把此相加,簡單獲得2021年可能的淨利潤預計有望爲1.1億元人民幣。

若參照港股遊戲板塊平均的PE爲6.29,則博雅互動的合理市值應爲8.14億港幣,較目前的股價仍有1.8倍的成長空間。

由此可見,博雅互動當前的估值壓縮到了較低區域,因此也提供了絕佳的風險收益比。

鑑於博雅互動從2022年一季報反映出來的營收仍在持續增長,同時股權投資合夥企業等金融資產之公平值減少等非經營一次性因素影響逐漸降低,可以預計2022-2023估值仍有較大的成長空間。

總結

依稀記得“華爾街教父”、巴菲特的老師本傑明格雷厄姆曾說過:“市場就像一只鐘擺,永遠在短命的樂觀和不合理的悲觀之間擺動。聰明的投資者則是現實主義者,他們向樂觀主義者賣出股票,並從悲觀主義者手中买進股票。”

總結一下,博雅互動正處於近年來的估值底部,其股價反映出此前利空已然出盡。綜合筆者對博雅互動的業務前景、財務情況和市場同業的分析,其向下空間有限,且大部分負面因素均是暫時性的,未來仍有較大的增長空間。目前仍是絕佳的入場時機。

- 博雅互動(00434)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:關於博雅互動當前投資價值的一些思考(二)

地址:https://www.breakthing.com/post/10928.html