在經歷了2022年索凡替尼出海失敗後,和黃醫藥(00013)在今年攜呋喹替尼再度遠赴重洋,最終憑以歐美國家爲主的國際多中心臨牀數據在美國獲批上市,用於治療經治轉移性結直腸癌成人患者。而和黃醫藥也以此成爲國內第四家進入美國市場的創新藥企。

不過,二級市場對這個好消息似乎並不买账。觀察到,11月9日,和黃醫藥低开低走,放量下跌,盤中股價最大跌幅達到6.50%,成交額達到2.8億港元,創下今年以來的最高成交額紀錄。面對利好,更多的投資者選擇了“下車”。

靠92%歐美入組患者數據過關

去年5月2日,和黃醫藥披露內幕消息稱,美國FDA已就索凡替尼用於治療胰腺和非胰腺神經內分泌瘤的新藥上市申請發出完整回覆函。在該回覆函中FDA明確表示,索凡替尼需要納入更多代表美國患者人群的國際多中心臨牀試驗(MRCT)來支持美國獲批。

對於當時的和黃醫藥來說,索凡替尼被拒意味着此前耗資不菲的橋接試驗近乎徒勞無功,而補做國際多中心臨牀意味着上市日期至少會有半年以上的推遲。

很顯然,索凡替尼的出海節奏已跟不上和黃醫藥當時急迫的需求。根據和黃醫藥去年發布的中報,其當期研發开支達到 1.82 億美元,同比增長47.6%;由此導致應佔淨虧損爲1.63億美元,同比擴大59.05%。並且在財報發布後,中金、瑞信等機構紛紛下調了和黃醫藥的港股目標價。其中,中金將其目標價較此前削減46.2%,理由在於公司索凡替尼出海進度不及預期及研發投入加大。

所以,和黃醫藥急需一款能夠成功出海的產品穩定估值。由此,另一款核心產品呋喹替尼便接過了索凡替尼手中的“出海交接棒”。

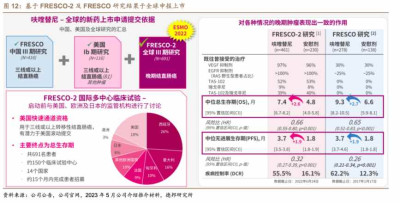

在汲取了索凡替尼出海折戟的教訓後,和黃醫藥顯然是找對了過關的路子。據了解,此次呋喹替尼將FRESCO-2(國際多中心)研究結果作爲上市申請提交數據,此次研究結果與FRESCO(中國)研究結果一致,但其入組患者的區域比重具有較爲鮮明的針對性。

數據顯示,FRESCO-2全球多中心III期研究共納入了14個國家超過150個研究中心的691名患者,其中日本患者佔8%,其余均爲歐美患者。

該研究在2021年12月提前完成患者入組,而後取得了積極結果,並於去年9月在ESMO年會上公布了數據,和黃醫藥也隨即啓動了呋喹替尼在美國新藥上市申請的滾動提交並在今年11月9日順利獲批在美國上市。

只是,呋喹替尼並沒有如市場預期在獲批適應症上,較競品Regorafenib更進一步,二者都被批用於轉移性結直腸癌 (CRC) 三线治療。

實際上,結直腸癌作爲全球第三大最常見的癌症死亡原因,全球每年有 185 萬人被診斷爲結直腸癌,其中20%的患者被診斷爲轉移性結直腸癌患者。轉移性結直腸癌患者通常根據 KRAS 突變狀態採用不同的治療方式。呋喹替尼的獲批治療適應症是轉移性結直腸癌的三线或後线系統治療,目前獲得FDA批准用於不可切除轉移性結直腸癌患者的三线(四线)療法藥物還有FDA於2012年批准的瑞戈非尼和2017年批准的TAS-102。

雖然結直腸癌是常見癌種,但是市場競爭也十分激烈,數據顯示,針對結直腸癌這一適應症,中國臨牀試驗近800條,可想而知其市場競爭程度。

不僅如此,和黃醫藥的呋喹替尼還是針對三线或後线系統治療,大大壓縮了市場空間。

除了結直腸癌以外,和黃醫藥的呋喹替尼還开展了乳癌、三陰性乳癌、實體瘤、胃癌、NSCLC等適應症,雖然適應症衆多,但多爲熱門適應症,市場競爭均十分激烈。

出海銷售道阻且長

從自身的角度來看,和黃醫藥熱衷於產品出海的一大原因其實在於公司核心產品在國內的銷售正趨於疲軟。

了解到,根據和黃此前披露的今年上半年業績來看,公司的核心產品愛優特(呋喹替尼)以及沃瑞沙(賽沃替尼)增長放緩。

數據顯示,2023上半年和黃醫藥總營收達5.33億美元,同比增長164%,腫瘤/免疫業務綜合收入3.59億美元,同比增長294%。公司也由此實現應佔淨收益約1.69億美元,較去年同期淨虧損1.63億美元實現順利扭虧。

今年上半年和黃醫藥近一半的收入來自於首付款及裏程碑收入,這部分收入爲2.59億美元,其他業務收入達到1.74億美元。上述兩項業務收入佔和黃醫藥上半年比重的81.24%。如此看來,和黃醫藥的創新藥的商業化進展並不順利。

分產品來看,呋喹替尼當期銷售收入5630萬美元,同比僅增長 12%;索凡替尼收入2260萬美元,同比增長 66%;賽沃替尼收入2200萬美元,同比減少5%。

以呋喹替尼爲例,拜耳的瑞戈非尼理論上是其最直觀的參照物,目前瑞戈非尼在全球獲批了三线結直腸癌、二线肝癌兩大適應,2021年全球銷售額約5.56億美元。

在呋喹替尼設計之初,和黃醫藥旨在提高其激酶選擇性,降低脫靶毒性&提高耐受性,這使其呋喹替尼較瑞戈非尼有更優的有效性&安全性,同時副作用較少(僅高血壓,可控),而瑞戈非尼則在美國被FDA賦予肝毒性黑框警告。

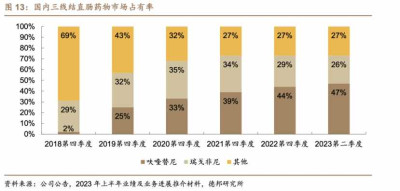

按市場此前的銷售預期,呋喹替尼作爲瑞戈非尼的me-better,有望復制瑞戈非尼的成功,甚至實現替代,從市佔率看也的確如此。目前呋喹替尼在國內三线結直腸癌領域已佔據近半成市佔率。約17000名新患者接受治療,這讓呋喹替尼在國內三线結直腸癌的患者市場佔有率處於領導地位。但更高的市佔率卻沒能換來更高的銷售增速,這一結果讓呋喹替尼出海變得愈加迫切。

只是當前呋喹替尼僅在美國獲批,而在歐洲和日本,還處在提交上市申請階段,之後的全球商業化成果也難以短期內反映在和黃醫藥的2023年報中,而這或將成爲接下來市場“落袋爲安”情緒發酵的重要原因之一。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:FDA打开呋喹替尼全球變現渠道,和黃醫藥(00013)創新藥疲軟增長能否逆轉?

地址:https://www.breakthing.com/post/109561.html