在公司公布第二季度業績後,AT&T(NYSE:T)的股票最近下跌了約10%。盡管每股收益和收入好於預期,但人們對現金流的擔憂抑制了購买熱情。在最近的暴跌之後,AT&T的股票收益率約爲7.3%。由於最近的收益報告強勁,市場可能反應過度,而現金流量下降可能是暫時的現象。

此外,該公司還概述了未來幾年計劃如何擴張的詳細战略。他們表示,AT&T基本上可以抵御經濟衰退,並且可以從管理層重組中受益。AT&T的下行空間似乎非常有限。多重擴張和其他變量可以使AT&T的股價大幅升值,同時提供可觀的股息。

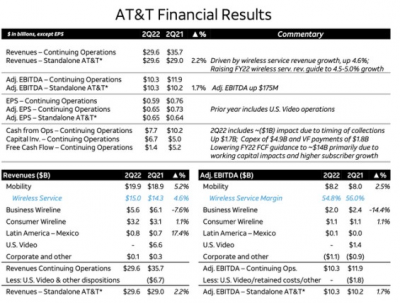

收益跌跌撞撞

AT&T報告的non-GAAP每股收益爲0.65美元,超出市場普遍預期0.03美元。該公司在本季度發布了超過800,000個後付費電話網絡,增加300,000個AT&T光纖網絡。雖然AT&T將其移動服務收入預期提高到4.5-5%,但它也將其自由現金流目標降低至140億美元的範圍。總體數據非常可觀,但現金流的減少令人失望。對5G和營運資金的大量投資正在影響現金流。然而,通貨膨脹可能是一個因素,隨着經濟度過困難階段,AT&T的現金流問題可能會迅速解決。

如果我們仔細觀察,會發現AT&T的數據相對強勁。獨立公司收入爲296億美元,比一年前同一季度的260億美元高出2%。調整後的EBITDA也同比增長1.75億美元或1.7%。上一季度獨立調整後每股收益增長1美分至65美分。也許最重要的是,AT&T的核心無线服務同比增長4.6%,預計將在2022年和2023年繼續保持類似的增長。此外,通過數據我們可以看出FCF的減少是暫時的現象。AT&T的業績依然穩健,而且在最近幾個季度表現出超越分析師普遍預期的頑強精神,但這些都沒有挽回該股在競爭中的表現。

在競爭中表現不佳

AT&T的股票表現非常糟糕,在過去五年中下跌了大約33%。最接近的競爭對手Verizon(VZ)在同一時間段內略有上漲。康卡斯特(CMCSA)也更高,而T-MobileUS(TMUS)在過去五年中擊敗了競爭對手。如果我們將圖表進一步拉長,會看見AT&T在過去十年中下降了約三分之一。

股民獲得了股息,但股價繼續下跌。我們看到了時代華納的災難性收購。AT&T可能爲這家媒體巨頭支付了過高的費用,但更糟糕的是,它對合並的管理不善。五年後,AT&T以遠低於收購該公司的價格分拆華納媒體。此外,AT&T仍然負債累累,並面臨着昂貴的5G網絡建設。創新在哪裏?增長點在哪裏?股價高在哪裏?該股票非常便宜,但與增長相關甚至是建設性的東西在哪裏?

是時候進行管理變革了

股東們苦苦等管理層改組等了多久?AT&T的管理層多年來一直沒有爲公司做任何有成效的事情。幾十年來,AT&T的股票比死錢還糟糕,而且交易價格與1995年(近28年前)相同。公司運作變得非常低效,本質上是一個需要迅速改變的官僚機構,需要一位新的老大來建立秩序並讓公司恢復增長,提高盈利能力。

前首席執行官蘭德爾斯蒂芬森“退休”時,AT&T還在正軌上。然而,斯蒂芬森被現任總裁兼首席運營官約翰斯坦基取代。在Stankey的掌舵下,公司延續舊體制,仿若一潭死水。這不是我們所需要的。相反,我們需要一個局外人。我們希望有人能爲AT&T帶來全新的視角和創新。我們需要一個能夠扭轉AT&T並讓公司再次成長的人。市場可能會欣賞管理層的改組,如果AT&T的業績沒有很快改善,一切都將最終覆滅。

本質上是衰抗且便宜的

以當前股價計算,AT&T支付了大約7.3%的股息。然而,豐富的溢價並不是使AT&T具有吸引力的唯一因素。即使在經濟低迷或衰退中,它的下行空間也可能非常小。此外,AT&T本質上依靠的是其主要業務。即使經濟放緩或陷入衰退,消費者仍能繼續使用無线和有线服務。需求可能會略有下降,但與非必需消費品和經濟中的其他周期性部門不同。因此,隨着經濟放緩的臨近,對AT&T股票的需求可能會增加。

此外,憑借其超低的7.4遠期市盈率倍數,AT&T可能會經歷溫和的倍數擴張,隨着繼續前進,導致股價大幅上漲。即使是像Verizon這樣的9倍市盈率,也會導致AT&T上漲約20%。如果公司的市盈率擴大到10倍,我們應該會看到其股價上漲約35%。因此,我建議現在入手AT&T。我买入不僅是爲了分紅,也是爲了可能的多重擴展,同時,AT&T宣布管理層變動,該股應該會受益。該股已經下跌太久,AT&T可能會從華納媒體後的周轉過程中受益。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:AT&T:價格合理且抗衰

地址:https://www.breakthing.com/post/10959.html